[ad_1]

z1b

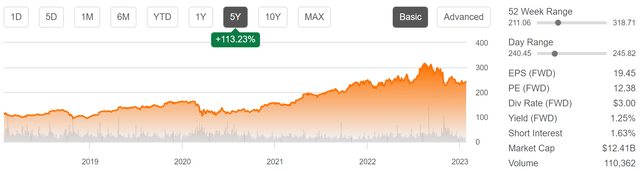

有时一张图表可以说明一切。 就卡莱尔公司而言(纽约证券交易所股票代码:CSL),该股在过去 5 年中出现了强劲的上涨势头,在此期间其价值翻了一番多。 这也是我最好的之一 过去几年的选择,因为股票给了投资者 61% 自 2021 年初以来的总回报率,远超标准普尔 500 指数 6% 的回报率(间谍) 在同一时间范围内。

CSL 股票(寻求 Alpha)

对于不像曾经飞黄腾达的科技公司那样受欢迎的所谓“旧经济”股票来说,这还不错。 最近几个月,CSL 的交易价格从其 52 周高点 319 美元大幅下跌,在本文中,我强调了是什么让现在成为股票被低估时买入的好机会。

为什么是中超?

Carlisle Companies 是一家多元化的 为客户制造高度工程化产品和解决方案的全球性公司。 其主要市场包括商业屋顶、建筑金属、特种聚氨酯、航空航天、医疗技术、国防、交通和工业等。

CSL 的行业多元化使其能够将风险分散到不同的终端市场,并减轻任何特定市场波动的影响。 此外,公司业务的多元化使其能够利用多个部门的增长机会。

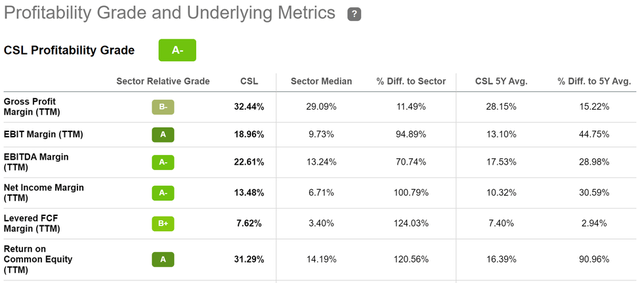

Carlisle 还通过研发投资在创新方面拥有良好的记录,这有助于它开发范围广泛的新产品和解决方案,以满足客户不断变化的需求。 这使 CSL 能够为其优质产品收取高于市场的价格,从而获得高于平均水平的盈利能力。 如下图所示,CSL 的盈利能力等级为 A-,EBITDA 和净利润率为 23% 和 13.5%,远高于行业中值。

CSL 盈利能力(寻求 Alpha)

与此同时,尽管高利率和乌克兰战争带来了大量宏观经济不确定性,但 CSL 仍表现出强劲的经营基本面。 这反映在收入同比增长 36%(有机增长 28%)至 18 亿美元。 这是由全面的积极定价行动、强劲的美国非住宅建筑需求以及 CSL 航空航天市场的持续复苏推动的。

值得注意的是,由于飞机短缺,CSL 现在在航空航天方面的订单积压创历史新高,这迫使许多航空公司在努力满足乘客需求反弹的同时削减航班。 这些优势不仅抵消了美国住宅市场的疲软,而且有助于证明 CSL 多元化业务模式的合理性。

然而,市场似乎受到了惊吓,因为它预计 CSL 第四季度业绩的波动可能会在新的一年继续存在不确定性,并且管理层认识到消费者和企业在当前环境下更加谨慎。

尽管如此,我认为长期增长论点是完整的,因为 CSL 继续执行推动增长和效率的 2025 年愿景战略。 管理层在上次电话会议中强调了这一点:

2025 年愿景的支柱仍然是我们未来战略的核心。 其中包括:首先,推动中个位数的有机增长。 其次,利用 Carlisle 操作系统或 COS 来推动杠杆作用。 我们使用 COS 以每年将销售额的 1% 到 2% 的成本节省作为目标,从而持续提高效率并提高运营杠杆。 第三季度,调整后的 EBITDA 增长了 75%,很好地利用了我们的销售增长。

第三,通过协同增值收购建立规模。 根据 2025 年愿景,我们通过收购和资产剥离精简和优化了我们的产品组合,以扩大我们回报率最高的建筑产品业务的规模。 CWT 的领导层在实现 Henry 的平稳高效整合方面继续表现出色,并有望超过我们最初 3000 万美元的协同目标。

此外,CSL 保持着强劲的 BBB 级资产负债表。 它还连续 46 年增加股息,其中包括第四季度 39% 的股息增长。 虽然 1.2% 的股息收益率没什么值得大书特书的,但 12% 的派息率很好地涵盖了这一点,未来的加薪应该可以弥补较低的起始收益率,特别是对于那些不需要立即收入的人来说。

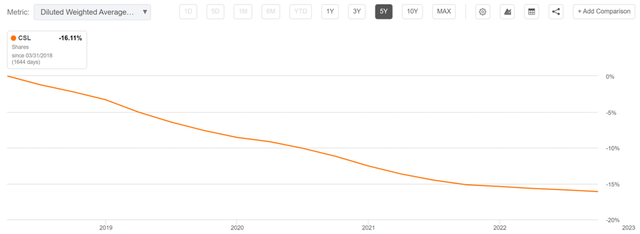

重要的是,CSL 是一家优先考虑总回报的公司,将股票回购作为向股东提供资本回报的另一种形式。 这包括上一季度用于股票回购的 2600 万美元,如下图所示,CSL 在过去 5 年中将其股票数量减少了 16%,令人印象深刻。

CSL 流通股(Seeking Alpha)

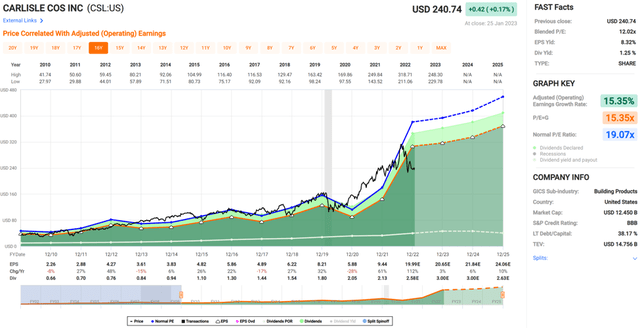

谈到估值,CSL 似乎很便宜,为 242 美元,远期市盈率为 12.4,远低于其 19.1 的长期正常市盈率,如下图所示。

CSL 估值(FAST 图)

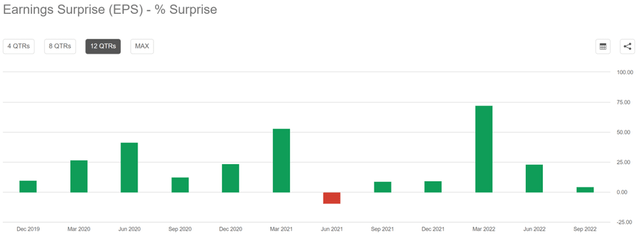

这一估值显然反映了分析师预期的今年中个位数每股收益增长。 然而,CSL 有着超出分析师预期的良好历史,如下所示。 此外,即使今年对增长的预期较低,分析师也看到了长期理论的价值,并一致给予买入评级,平均目标价为 343 美元,转化为潜在的非常强劲的总回报。

CSL 盈利惊喜 (Seeking Alpha)

投资者外卖

总的来说,CSL 在目前的水平上似乎是一个非常有价值的购买。 它拥有广泛的创新产品组合,定价较高,并且正在执行其 2025 年愿景计划。 此外,CSL 最近大幅提高了股息,并拥有良好的股票回购记录。 市场似乎已经消化了近期的不利因素,这为价值投资者提供了买入股票的绝佳机会。

[ad_2]

Source link