[ad_1]

SeregaSibTravel

不出所料,自 COVID 开始以来,邮轮公司一直是狗。 这些股票曾经有过希望的时期,但事实证明这些都是错误的。 狂欢 (纽约证券交易所代码:CCL) 第三个报告的收益 周五的季度,结果令市场失望,以至于已经非常接近过去三十年低点的股票(!)进一步下跌了 23%。 正如我们将看到的,即使是 7 美元,我仍然找不到购买嘉年华的理由。

上次我报道这只股票时,它的交易价格是 28 美元,我说当时正在进行的反弹是不可持续的。 自那以后,股价下跌了 75%,但我认为该股的跌幅还不够大。

关键支持坏了

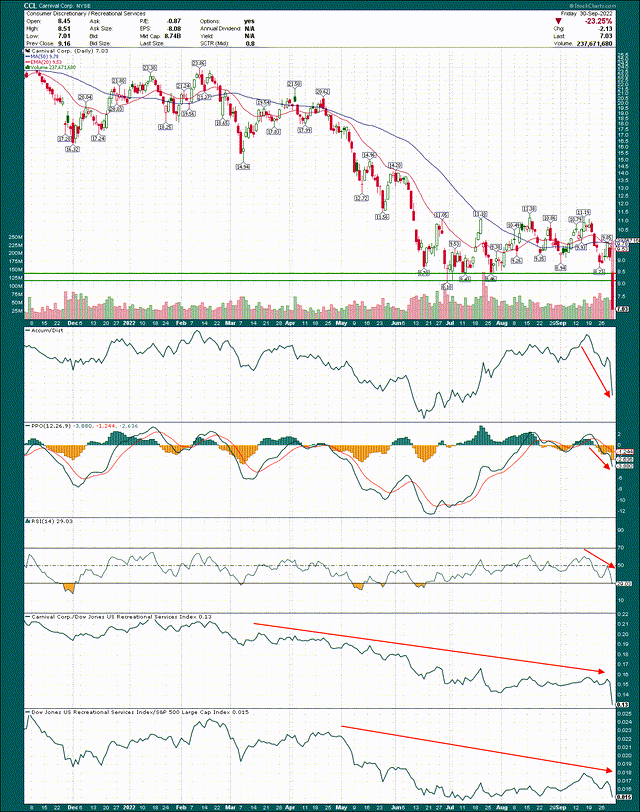

我们将从技术图开始,我们将从日线图开始。 周五的走势在指标继续走弱的时候突破了关键支撑位,所以在我看来,底部已经从股票中消失了。

股票图表

夏季低点在 8.10 美元至 8.40 美元(大约)之间形成了一个支撑区域,该区域曾一度维持。 然而,周五的抛售过于激烈,股价创下新低,并以当天的低点收盘。 这与一天的交易一样看跌,因此动量指标都继续恶化。

鉴于成交量大以及股票在收盘前被抛售的事实,昨天的累积/分配线暴跌。 PPO 和 14 天 RSI 目前正直线下降,相对强度也是如此。 该股票非常疲软,处于非常疲软的组中,并且表现落后于非常疲弱的组。 如果你在这里看涨,根本没有什么可以坚持的。

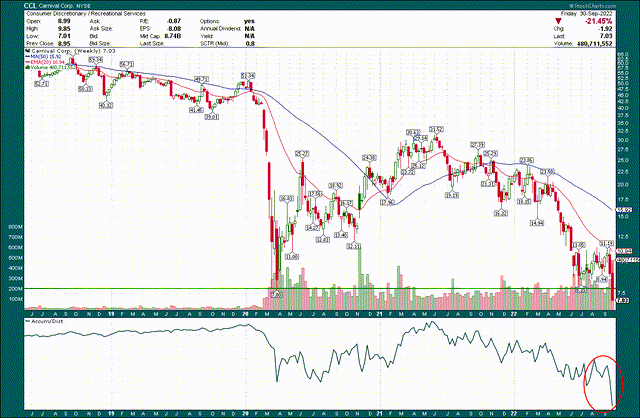

让我们缩小到每周图表,以了解长期情况。

股票图表

至关重要的是,我们可以看到,该股刚刚突破了 2020 年 3 月创下的 7.80 美元的 COVID 恐慌低点。该低点对周五的交易活动完全没有影响,因为空头完全处于控制之中。 累积/分布线又创出一个远低于前一个的低点,因此,支撑位再次被忽略,没有什么可以坚持的。

该业务受损

随着嘉年华和其他运营商继续恢复正常的邮轮运营,收入环比增长近 80%。 嘉年华现在的运营能力几乎达到 100%,这比前几个季度有了很大的改善。 这是个好消息,但这是意料之中的,但这还不够。

乘客游轮天数比第二季度增加了 55%,但请记住,第二季度的运力有所下降。 载客量增加 15 个百分点,达到 1770 万人次,载客量为 2100 万人次。 嘉年华表示,第三季度的船上支出强劲,这是另一个好兆头,自大流行开始以来,调整后的 EBITDA 首次达到正值。

这一切都很好,但也是意料之中的。 我们知道邮轮公司会增加运力,我们知道乘客会回来,我们知道他们会在船上消费。 这只是让业务恢复正常,但嘉年华仍然面临的巨大挑战是盈利能力和融资。

邮轮公司每年都需要巨额资本支出,即使没有建造新船。 运营游轮非常昂贵,因此即使在经济繁荣时期,嘉年华的资本支出每年也高达数十亿美元。 该公司一年多以来基本上没有收入,这意味着必须在其他地方进行融资。 那个“其他地方”恰好是大量的新债务和普通股发行。

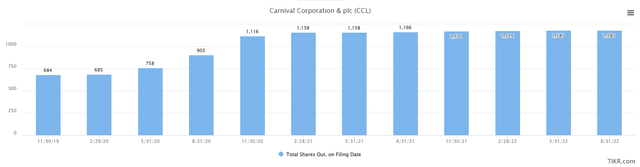

该公司在第三季度又发行了 11.5 亿美元的普通股,用所得款项偿还 2023 年到期的债务。 如果这不是表明该企业无法为自己的运营提供可持续的融资,我不确定会是什么。 该公司还将 2023 年到期的 3.39 亿美元可转换债券换成了 2024 年到期的相同债券,这意味着更多的稀释即将到来。 当公司亏损时,这些额外的股票可能无关紧要,但当利润回归时,每一股已发行股票的每一美元利润将越来越少。

TIKR

我们可以在这里看到这些发行,其中股票数量几乎是 COVID 之前水平的两倍。 那是一个 巨大的 稀释的数量,这意味着该公司将不得不赚取大约两倍于它在 COVID 之前所做的钱才能达到相同的每股收益水平。 这也意味着它继续使用普通股作为存钱罐的能力受到损害,因为它已经造成了很大的损失,只是为了在 COVID 期间浮动公司的运营成本。

展望未来

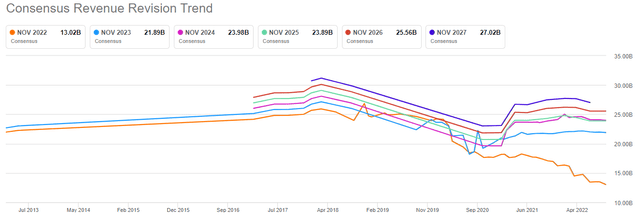

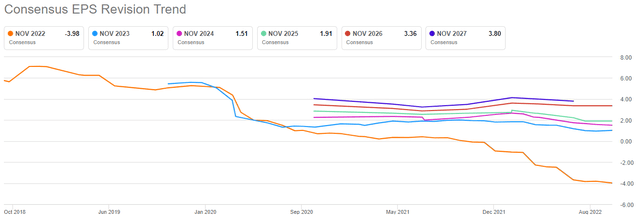

让我们从展望未来的收入修正开始,因为它们至少为嘉年华的剩余多头显示了一点希望。

寻找阿尔法

今年的估计只是继续消失,但有一线希望的是,未来几年有一些上升势头。 任何人都在猜测这是否会取得成果,因为分析师之前对该股票的看法非常错误。 但是,这肯定会更糟。 正如我上面所说,预计收入应该会强劲复苏,因为此时邮轮公司能够像 COVID 之前那样运营。 除非人们只是决定不再喜欢游轮,否则收入会高得多。

由于我们已经讨论过的很多原因,多头的风险在于收益。

寻找阿尔法

这里没有一线希望,因为过去的年份平平。 但随着公司继续发行新股,这些估计必须下降,因为发行股票只是为了运营; 它们的发行不是为了为收购或其他一些增长途径提供资金。 这只是要克服的额外成本,所以考虑到嘉年华的债务和稀释问题,我很难看到这里有任何上涨空间。

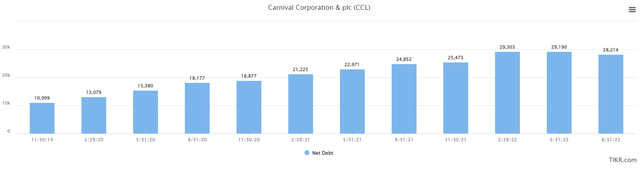

说到债务,下面是季度未偿净债务,其中考虑了现金和长期债务头寸。

TIKR

嘉年华在 COVID 之前有很多债务,因为就像我上面所说的,游轮的运营成本非常高,所以它们往往有很大的影响力。 嘉年华的净债务负担仍约为 280 亿美元,这是一个短期内无法通过营业利润偿还的数额。 在最好的时期,年营业利润约为 35 亿美元。 考虑到公司的资本结构发生了怎样的变化,我怀疑未来几年的任何时候都会如此之高,这意味着即使 100% 的营业利润都用于减少债务,也需要数年时间才能达到回到 COVID 之前的债务水平。

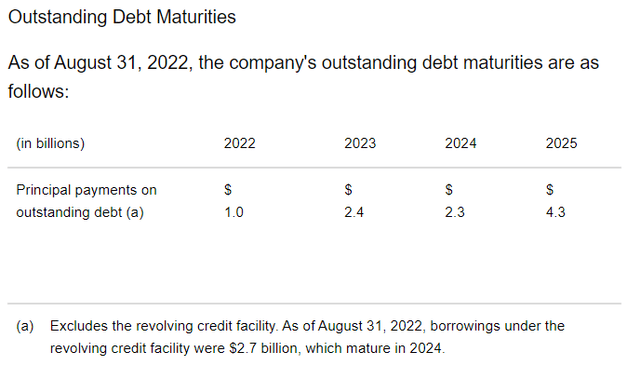

第三季度财报发布

该公司将在未来几年内拥有上述到期日,因此要么这些债券将以更高的利率重新发行——如果你没有注意到,今天的利率比过去十年高得多——或者更多需要发行普通股。 这对股东来说都不是一个好结果,但嘉年华别无选择。

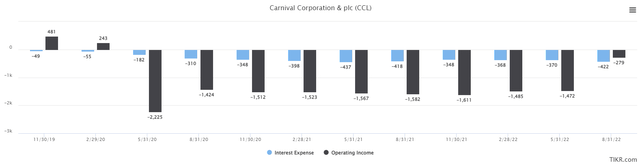

现在让我们把注意力转向所有这些债务对损益表的损害。 下面我们有季度利息支出和营业收入,以显示这个问题的严重程度。

TIKR

今天的利息支出高达数十亿美元,营业收入为负。 虽然营业收入将转正——可能在明年——但这种利息成本不会消失。 随着公司重新发行无法偿还的到期债务,随着利率走高,这种情况只会变得更糟。

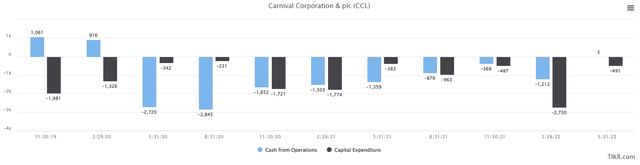

我在上面也提到了资本支出,这只是嘉年华必须融资的另一件事。 以下是说明此问题的季度资本支出和运营现金流。

TIKR

在某些情况下,运营现金流甚至不足以支付 COVID 之前的资本支出,但运营现金流近三年来一直为负数。 即使它恢复为正,资本支出也必须以前所未有的方式与利息支出和债务减少竞争。

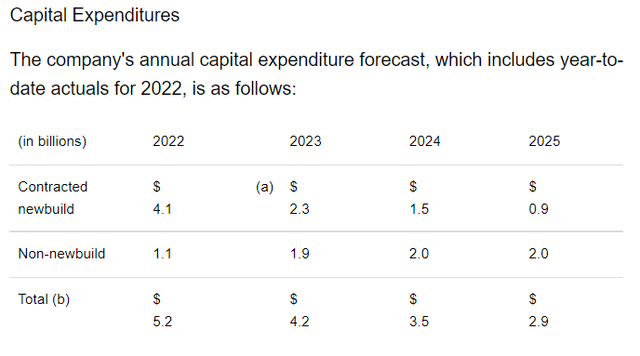

第三季度财报发布

我们可以在这里看到,该公司的解决方案是在未来几年大幅减少新建项目,虽然这将减少资本支出,但也有降低竞争力的风险。 游轮等休闲活动的客户想要最好的设施和现代设计,而嘉年华的老化船队为其竞争对手敞开了大门。

让我们珍惜这件事

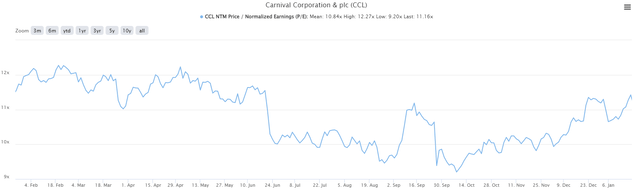

对没有收益的股票进行估值可能具有挑战性,但让我们从嘉年华疫情前的估值开始。 这张图表显示了导致 COVID 的那一年,这应该可以很好地代表“正常”情况。

TIKR

这段时间的平均远期市盈率为 10.8,峰值为 12.3,谷底为 9.2。 这让我们可以说正常的估值大约是 10 或 11 倍的远期收益。 然而,这是在大规模发行股票之前,在削减资本支出之前以及在净债务几乎翻了三倍之前。 这些因素绝对保证了较低的估值,因此我对公允价值的估计现在是预期收益的 7 到 8 倍。

寻找阿尔法

如果您相信这些估计,那么该股票对于明年的收益定价是合理的,并且对于 2024 年的收益来说是便宜的。但是,鉴于我们上面讨论的因素,我认为这些估计的下行风险远高于上行风险。 我相信这也是华尔街周五在大规模抛售时告诉我们的,而且机构投资者已经通过大量抛售股票来降低估值。

这里的底线是,我仍然认为嘉年华是一项受损的业务。 它几乎没有能力为自己的运营融资,我不知道这种情况何时或是否会改变。 由于其资产负债表已经一团糟,它已经大量稀释了股东——而且还在继续——。 我根本看不出有任何理由购买这只股票,特别是因为图表上的支撑位被忽略了。 今天有这么多伟大的企业在出售,根本没有理由将您的资金浪费在这一点上。

[ad_2]

Source link