[ad_1]

ipopba

论文

科技板块的股票往往会经历涨跌周期,而且它不是一个以稳定着称的板块。 投资该行业也可能充满挑战,而且很多次 你相信梦想。 如果你幸运的话,你会得到丰厚的回报。 但是当我查看 Cass Information Systems 时(纳斯达克股票代码:CASS) 有几件事对我来说很突出,对于一只小盘股,我惊讶于它在所有这些方面的差异化 –

- 稳定而稳定的收入和利润增长,资产负债表干净利落

- 即使在经济衰退期间也能保持弹性的企业

- 持续回馈股东

- 与指数的相关性极低

让我们在我的分析中进一步深入每一个。

公司简介

Cass Information Systems 是一种支付方式 美国大型企业的信息处理服务提供商(其服务包括货运发票评级、付款处理、审计和运输信息生成)。 Cass 还处理和支付与设施相关的发票,包括电费、煤气费、废物费和电信费。 卡斯商业银行是该公司的子公司,支持其支付业务。 它还为美国特定城市的私营企业和非营利组织提供银行服务。

我对 Cass 所做的理解的一个简化版本是它基本上有帮助 大公司支付他们的账单并跟踪他们的钱. 他们还通过捐赠帮助经营非营利组织的人,并拥有自己的银行来帮助提供所有这些服务。

凯斯的客户 (公司投资者介绍)

过往表现及其韧性

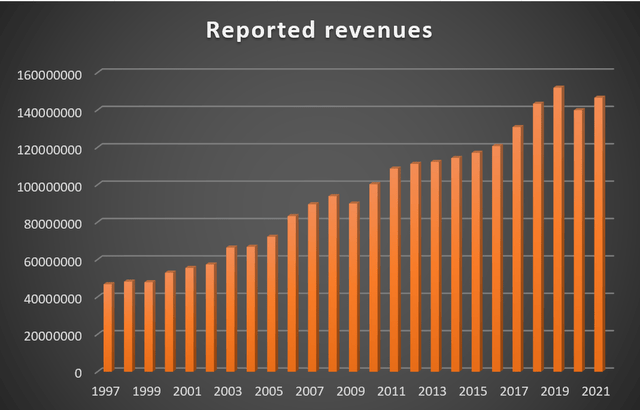

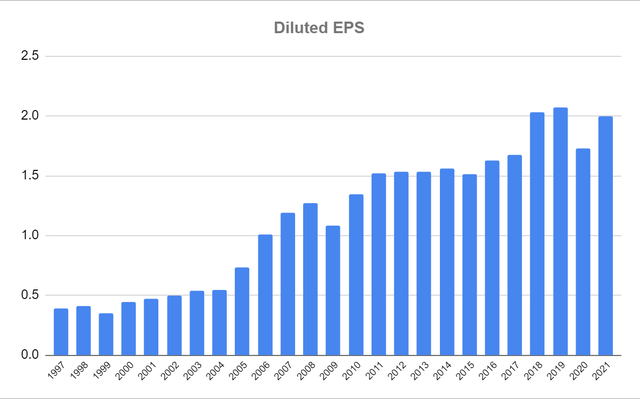

我最喜欢 Cass 的是它的一致性。 在过去的 26 年中,他们成功地实现了 22 年的收入增长。 他们增长最糟糕的一年是 2020 年,收入下降了 8%,紧随其后的是 2009 年,收入下降了 4%。 每股收益也显示出类似的轨迹,最糟糕的年份是 2020 年(-16%)和 2009 年(-15%)

作者生成自财务建模准备

作者生成自财务建模准备

他们表现的这种弹性可能归因于他们的业务性质。 尽管他们属于技术领域,但他们所服务的业务分布在不同的领域。 他们的收入组合来自信息服务和银行服务,在信息服务中,他们分布在交通、能源和电信领域。 来自任何分部的任何客户的收入均未超过公司综合收入的 10%。

- 他们经营的一些行业对经济周期的依赖程度较低(例如:电信)

- 他们多元化的收入来源意味着任何部门或来自任何单个部门的客户对整体收入组合的影响较小

- Cass 的商业模式建立在为客户提供基本服务的基础上,这帮助公司即使在充满挑战的经济条件下也能保持收入流。

2022 年将是他们迄今为止最好的一年,因为每个季度的可比增长率至少为 15%,每股收益增长率至少为 20%。 我个人将热切等待他们的下一次收益发布,看看这种趋势是否会持续下去。

资产负债表

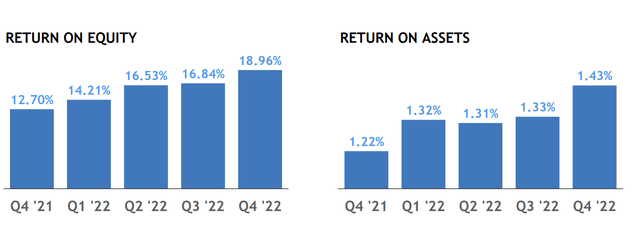

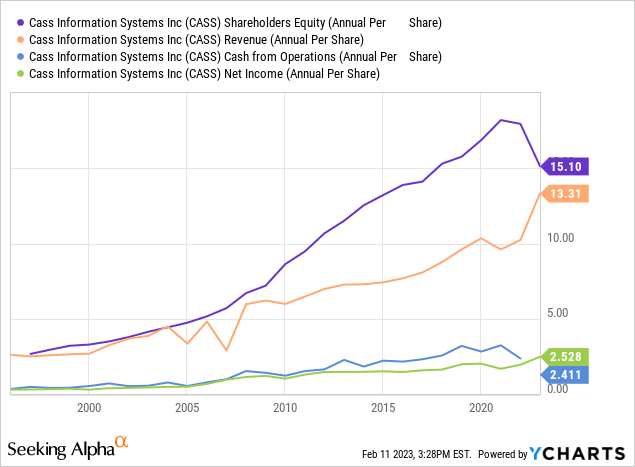

该公司一直非常擅长保持干净的资产负债表。

- 它没有债务,并且没有持有超过 10 年的长期债务

- 将他们的资产负债表和损益表放在一起,高资产回报率和股本回报率被认为是卡斯的标志

公司投资者介绍

-

放大他们的银行部门,他们在最近几个季度看到了良好的有机贷款增长,并且自 2015 年以来没有发生贷款冲销

-

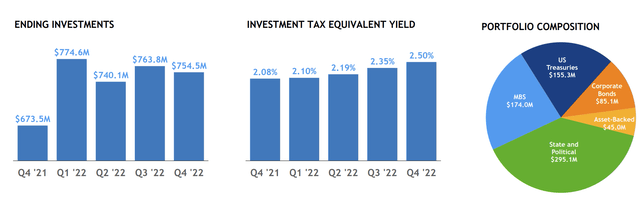

他们拥有高质量的投资组合,预计将在利率上升的环境中受益

公司投资者介绍

回报股东

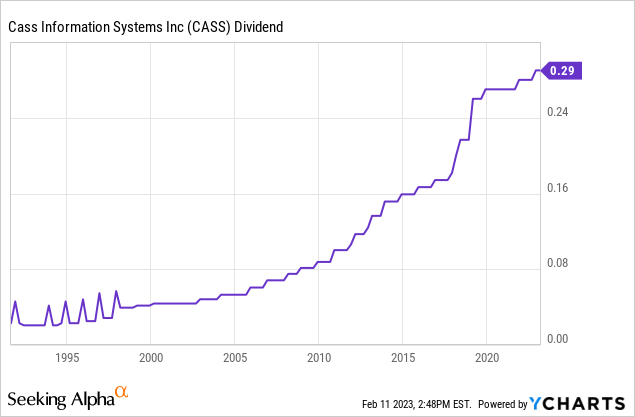

一致性的另一个胜利是他们自 1934 年以来一直未间断的定期股息! 他们的股息支付在过去十年中有所增加,目前的收益率为 2.3%。 由于派息率相当低,其股息支付完全由其收益和现金流支付。

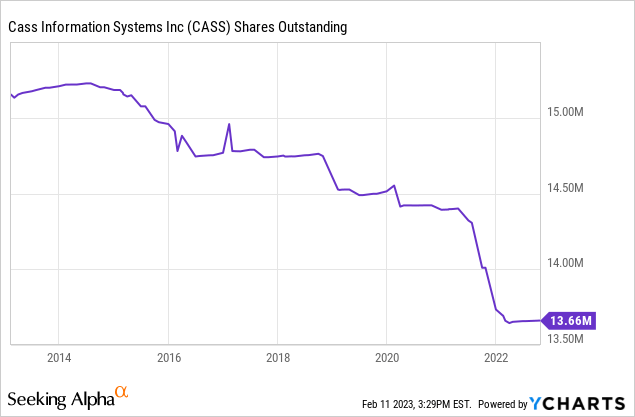

我喜欢查看我作为股东是否得到回报的另一种方式是查看我在馅饼中所占的份额,很明显,这些年来这一直呈上升趋势。 这也得益于该公司一直在回购其股票并在过去十年中大幅减少其股票数量。

低贝塔

对于我所做的每一项长期投资,我都尝试着眼于这一点,这主要是因为我讨厌让我的投资组合过度暴露于市场走势。 尽管我的投资组合中有高贝塔系数的股票,但我会努力平衡那些受市场波动影响较小的股票。 Cass 的 24 个月贝塔系数为 0.57,5 年贝塔系数为 0.6,这表明这将为市场波动提供急需的缓冲。 当然,这不是定义投资的唯一指标,这就是我从多个角度攻击这项投资并得出结论认为这确实适合我的投资组合的原因。

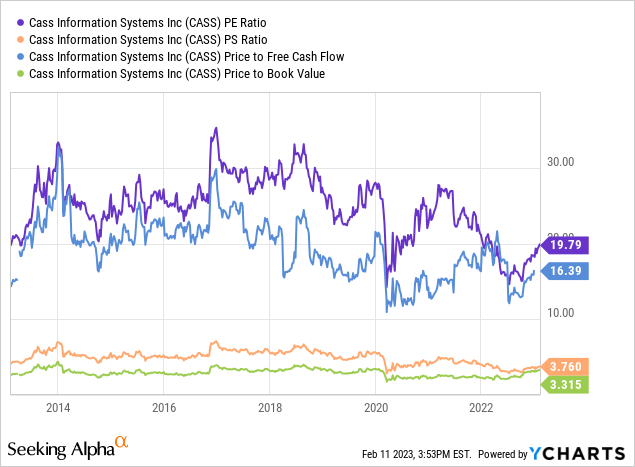

这是现在买吗?

看看它的估值比率,我们发现它在过去 10 年里没有太大变化,但在这段时间里,我们看到每一个基本指标都显着上升。 这是非常有利的,并且表明如果这种趋势继续下去,从估值的角度来看它将继续具有吸引力。 我将把 CASS 股票添加到我的投资组合中,并希望从其增长、股息和对指数的低敞口中受益。

[ad_2]

Source link