[ad_1]

达伦415

本文于 12 月 18 日首次发布给系统收入订阅者和免费试用.

欢迎阅读我们的 CEF 市场周评的另一期,我们将自下而上地讨论封闭式基金 (“CEF”) 市场活动 – 重点介绍个别基金新闻 和事件 – 以及自上而下 – 提供更广泛市场的概览。 我们还尝试提供一些历史背景以及看起来正在推动市场或投资者应该注意的相关主题。

本次更新涵盖 12 月第三周。 请务必查看我们涵盖业务发展公司 (“BDC”) 部门以及优先/婴儿债券市场的其他每周更新,了解更广泛的收入空间。

这将是我们今年的最后一份 CEF 周刊 – 祝我们的读者节日快乐!

市场行为

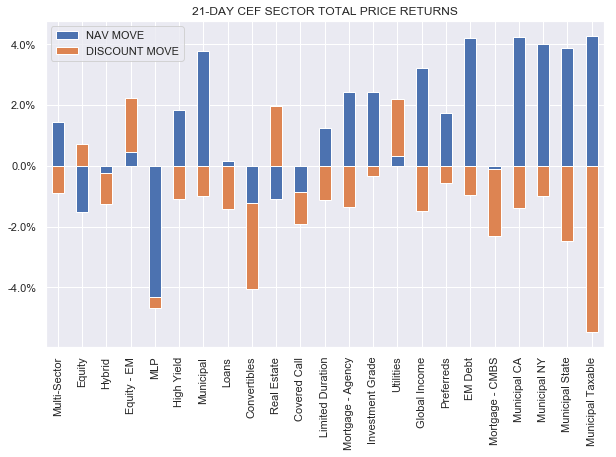

本周 CEF 喜忧参半; 然而,大多数行业的折扣幅度扩大了。 如下图所示,这种趋势已经存在了大约一个月。 面对相当稳定的资产净值,折价幅度扩大表明投资者可能出于税收损失收获或其他原因而撤出 CEF。

系统收益

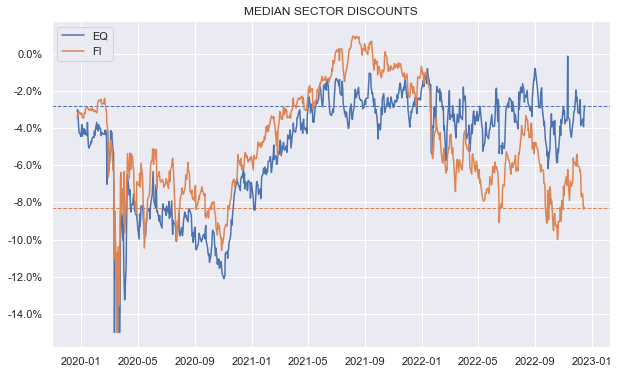

这种贴现疲软在固定收益行业尤为明显,行业贴现中值距离今年 10% 的低点不远。

系统收益

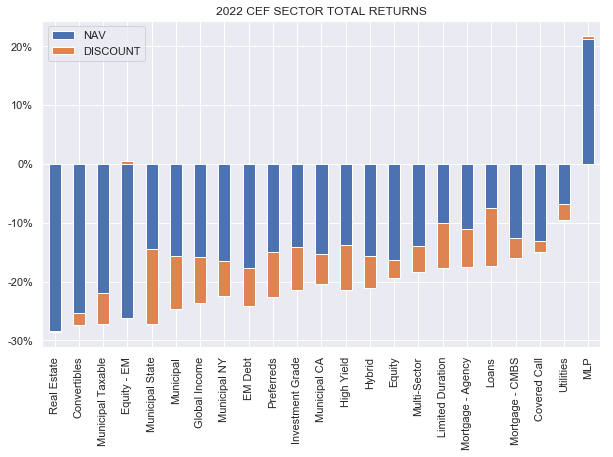

年初至今,表现不佳的行业是贝塔值较高或持续时间较长的行业,例如房地产投资信托基金、转换债券和应税市政债券。 MLP 是唯一上涨的板块,而公用事业板块则表现优于 10% 的跌幅。 新兴市场股票是唯一一个贴现与其资产净值相反的板块,否则这是资产净值大幅波动的常见模式。

系统收益

市场主题

有一个概念的讨论 成本收益 在服务方面,这是许多投资者在决定如何分配资金时所关注的。 当比较今天的投资机会与价格较低时期的投资机会时,这个概念尤其会出现。

例如,假设一只基金今天以 10% 的收益率交易,但一位投资者在它以 12% 的收益率交易时购买了它,即当它的价格明显低于现在时(为简单起见,我们假设分配不变)。 许多投资者的观点是,我无力重新分配与该基金相关的资本,因为我(大部分)在其他任何地方都找不到 12% 的收益率。

这种看待投资组合的方式将投资者锁定在他们以低得多的价格获得的某些头寸上。 我们的观点是,这种方法是不正确的——该基金 12% 的收益率在收购该头寸时可能是正确的,但现在已不再正确。 分配给该基金的资本现在获得了今天 10% 的收益率。 在任何时候分配给基金的资本对每个人的收益率都是完全相同的——即它当时交易的收益率。

将基金收益率从 12% 推高至 10% 的价格上涨增加了投入该头寸的资金量。 换句话说,为了支持基金获得与收购时相同的收入,投资者现在必须将更多资金投入该头寸,这将收益率从示例中的 12% 降至 10%。 许多投资者表现得好像专用于头寸的资本收益和资本增加并不存在,但它非常存在,嵌入在原始头寸中。

这也意味着更容易分析您的资本在任何资产中的收益率——无需回到成本基础——只要看看今天资产的收益率,就会有答案。

请注意,这没有考虑税收因素。 从具有大量资本收益的头寸中轮换可能会产生税收影响,需要考虑这种影响。 这就是所谓的资本收益手铐 – 应税账户中的大量收益使得出售头寸变得更加困难,因为这将带来大量税收成本,假设没有抵消资本损失。 今年这种情况不太可能发生,当然,在免税账户中,这种情况是不存在的。

市场评论

Blackstone 信贷 CEF Blackstone 高级浮动利率定期基金 (BSL)、Blackstone 战略信贷基金 (BGB) 和 Blackstone 多空信贷收入基金 (BGX) 将其分配提高了 10-20%,其中 BSL 处于较高端。 BSL 的大幅上涨更多地与其资产净值分配率低得离谱(仅为 6.3%,而贷款部门的分配率约为 8.9%)有关,这是我们之前强调过的差异。

BSL 确实拥有更高比例的浮动利率资产,约为 95%,而其他两只基金约为 80%,这有助于推动其收入相对于其他两只基金更高。 有趣的是,BGX 和 BGB 通过更高的杠杆水平以及将固定利率优先股作为其整体杠杆的一部分在一定程度上抵消了这一点,这有助于在短期利率上升时提高收入。 这是这三者今年的第三次加息,尽管第一次加息仅抵消了基金在第一季度的奇数分配削减。 总体而言,BSL 在贷款 CEF 领域是一个合理的选择,并且对税损轮换有意义。 Guggenheim Taxable Municipal Bond & Investment Grade Debt Trust (GBAB) 看起来像是发布了一份半年度报告; 然而,它只是对先前发布的版本的修正。 GBAB 是三个应税市政基金中唯一一个似乎没有按月披露收入的基金,这让人难以追踪。 它也是该行业中唯一一只今年没有削减分配的基金。 然而,仅仅因为它没有削减其分配并不意味着我们不知道它的收入发生了什么。

甚至在查看报告之前,我们就可以几乎 100% 肯定地说,其今年的净收入下降的原因有两个——杠杆成本上升(既没有固定利率杠杆工具,也没有之前获得的利率对冲)和需要由于资产净值急剧下降,去杠杆化。

这两个净收入驱动因素,加上固定利率资产,意味着净收入必须下降。 显然,并非所有 CEF 都成为这些动态的牺牲品——西部资产抵押贷款机会基金 (DMO) 是一个在这两个方面都很明确的基金,如前所述——但几乎所有其他杠杆基金都有。

当实际报告出来时我们会知道更多,但我们确实有 GBAB 月度第 19 节,它显示了有多少 ROC 被分配。 今年的 ROC 水平已从 20% 以下上升到 30% 以上,这与其他两个应税市政 CEF 的情况非常吻合。 GBAB 的估值在该行业中最高——事实上,它是唯一一家以溢价交易的基金——一旦降息,这种情况应该会发生变化。

立场和要点

我们看到 CEF 折扣有相当多的弱点——与稳定或更高的资产净值形成鲜明对比。 过去几周,折扣扩大了 2% 左右。 这可能是由于税损抛售,但假设资金只是围绕 CEF 市场轮换,我们不应该看到总体上有很多折扣疲软。 这表明投资者可能正在从该领域撤资。 值得关注的单只基金有 MFS High Yield Municipal Trust (CMU)、Western Asset Mortgage Opportunity Fund (DMO)、Angel Oak Financial Strategies Income Term Trust (FINS) 和 PGIM Global High Yield Fund (GHY)。

编者注:本文涵盖一只或多只微型股。 请注意与这些股票相关的风险。

[ad_2]

Source link