[ad_1]

达伦415

本文于 4 月 2 日首次发布给 Systematic Income 订阅者和免费试用版。

欢迎阅读我们的 CEF 市场周评的另一期,我们将自下而上地讨论封闭式基金 (“CEF”) 市场活动——重点介绍个别基金新闻和 事件 – 以及自上而下 – 提供更广泛市场的概览。 我们还尝试提供一些历史背景以及看起来正在推动市场或投资者应该注意的相关主题。

此更新涵盖到 3 月最后一周的时间段。 请务必查看我们的其他每周 更新 涵盖业务发展公司(“BDC”)以及优先/婴儿债券市场,以获得更广泛的收入空间。

市场行为

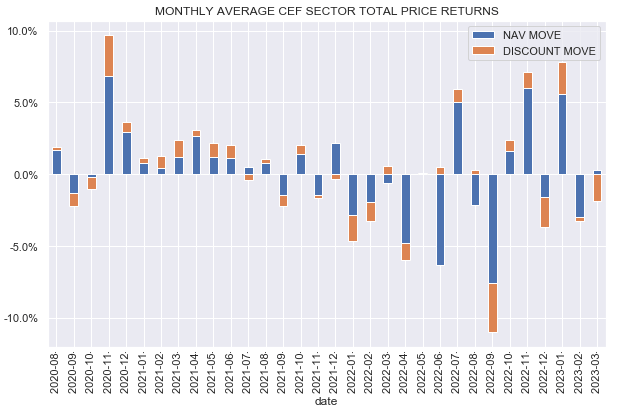

CEF 本周反弹,只有机构 MBS 行业净资产值下降。 除 2 个行业外,所有行业的折扣都收紧了。 首选 CEF 与 REITs 和 MLP 等高贝塔值板块一起表现出色。

尽管银行业的摇摆不定造成了波动,但 CEF 的资产净值在 3 月份出现了反弹。 然而,这被折扣的扩大所抵消,导致总价格回报为负。

系统收益

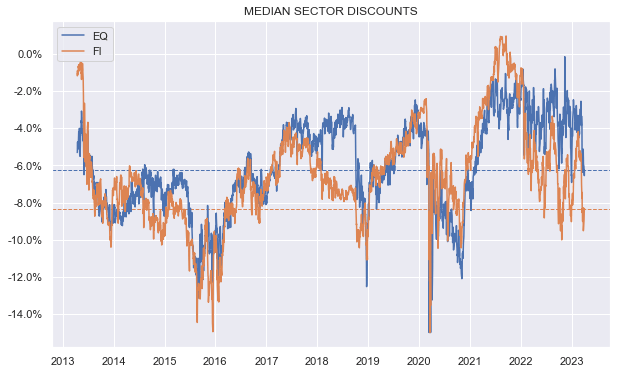

固定收益贴现较近期的超卖水平略有收紧,但仍相对宽幅。

系统收益

市场主题

许多收入投资者被 CEF 吸引的原因有很多,例如能够找到他们在开放式基金中找不到的资产、大幅折扣、杠杆,当然还有高分配率等。

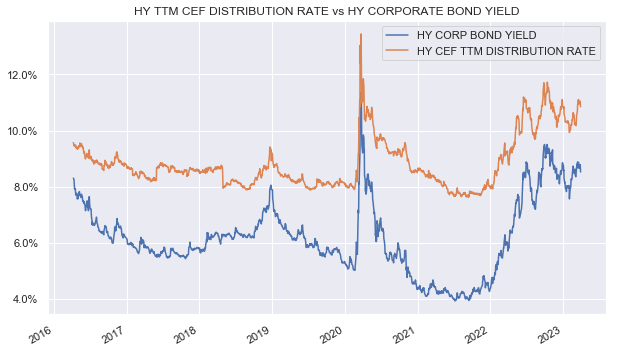

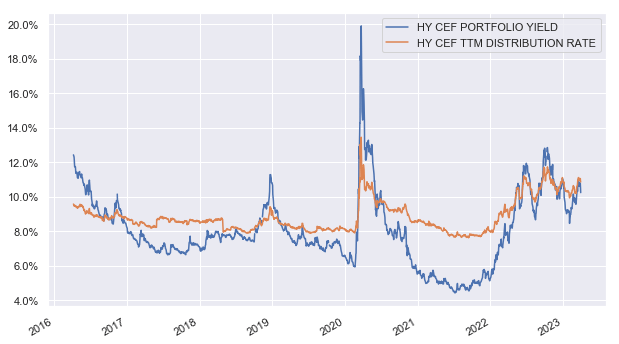

CEF 一个特别吸引人的方面是它们往往具有高分配率,无论风雨无阻。 例如,这与高收益公司债券市场形成鲜明对比,后者的收益率似乎波动更大。 例如,该行业的收益率从 2018 年的 8% 峰值收益率反弹,然后在 COVID 之前跌至 5%,然后飙升至两位数,然后跌至 4%,目前交易在 8.5% 左右(见下表中的蓝线)。 虽然标的资产收益率反弹,但 CEF 通常感觉它们在任何市场环境中都能提供典型的 8% 以上的收益率。 我们可以在下图中看到这一点,该图表显示过去 12 个月的高收益 CEF 部门分配率(下图橙色线)从未低于 8%。

系统收益

CEF 分配率的这种明显下限对于希望获得高个位数收益率的投资者非常有吸引力,无论基础市场发生什么情况。

对于信用 CEF,有两个要素可以支持稳定的高个位数分布。 一是封闭式基金对其分配多少有一定的自由裁量权,许多人会在基础资产收益率较低(即分配覆盖率较低)时选择分配更多,反之亦然。

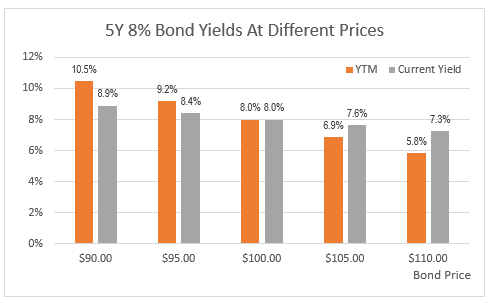

支持相对稳定的高个位数 CEF 收益率的另一个因素是 CEF 净投资收益收益率与公司债券投资组合的收益率不同。 这听起来可能很奇怪,因为债券 CEF 只是一个债券组合,因此两种收益率应该相同。 然而,债券收益率是两个因素的函数:息票收入和拉动面值。 净投资收益收益率仅占息票收益,忽略了平价收益。

下图显示了票息率为 8% 的 5 年期债券的这两种收益率之间的差异。 YTM 或 到期收益率 是债券的真实收益率,它同时考虑了收入和 pull-to-par,而 当前收益率 只考虑债券的息票收入。 这 当前收益率 是您看到的债券 CEF 的净投资收益收益率。 我们可以看到,当前收益率在不同债券价格下比到期收益率稳定得多。

系统收益

这里的另一个重要方面是,如果我们只关注当前收益率作为基金的代表性收益率,那么我们最终会在收益率低/价格高时高估基金的收益率,而在收益率高/债券价格低时低估基金收益率.

这在实践中意味着,如果我们只看它的分配率甚至净投资收益收益率,那么 CEF 的真正基础投资组合收益率比它在实践中看起来的变化要大得多。

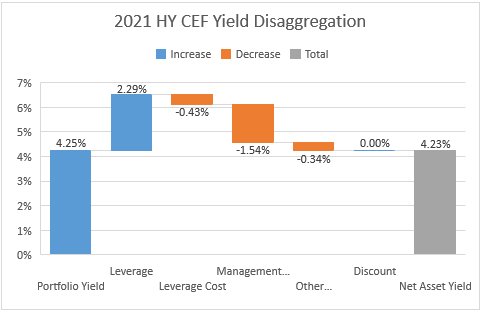

更重要的是,当收益率低/价格高时,真正的 CEF 投资组合收益率将大大低于这两个其他收益率指标。 下图显示了高收益债券 CEF(橙色线)过去 12 个月的分配率与其更真实的投资组合收益率(即上面讨论的到期收益率)的对比。 请注意 2021 年的巨大差异,当时 CEF 拥有 8% 的分配率,尽管投资组合收益率接近 4%。

系统收益

我们在 2021 年年中达到约 4% 的 HY CEF 投资组合收益率的方式是通过以下分解。 在这里,我们可以看到,如果我们从 4.25% 左右的到期收益率/最差公司债券收益率数字开始,我们就不可能获得接近 8% 的真实收益率数字。 当然,一些 CEF 倾向于低质量资产,这些资产的收益率往往高于我们在高收益公司债券指数中看到的收益率,但这种低质量的倾斜显然也会带来更高的预期损失。

系统收益

好消息是,这不是我们现在需要担心的问题,因为基础债券/信贷资产收益率很高,这也是我们比 2021 年更喜欢 CEF 的原因。但是,如果/当资产收益率开始下跌,投资者将需要考虑那些高个位数的 CEF 分配率到底有多“真实”。 他们在这里得出的关键结论是,对于绝大多数(如果不是全部)信贷 CEF 来说,整个周期 8% 以上的 CEF 收益率并不是现实。

市场评论

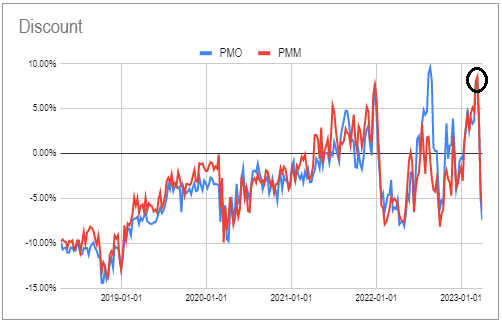

Putnam Municipal CEFs PMM 和 PMO 的分配大幅削减了 25% 和 34%。 这种设置非常典型——这些基金的收益率比行业平均水平高出约 1%。 显然没有充分的理由,60 年代的发行报道证实了这一点。 与往常一样,由于这种较高的分配率,这些基金享有昂贵的估值,尽管 Muni CEF 的平均折价约为 11%,但在削减前的交易溢价很小。 此次降息导致对行业平均水平的折扣急剧扩大,给持有人带来了典型的一击二击。

系统收入 CEF 工具

立场和要点

随着美联储接近其加息周期的终点,我们开始期待长期利率趋于稳定并最终降息。 这一最终发展将有利于长期杠杆证券,如 Muni CEF,特别是如果我们看到未来进一步的宏观逆风。

为此,我们从短期 Muni 共同基金 (NVHAX) 到 CEF (NAD). NVHAX 在过去一年中的表现优于 Muni CEF 约 10%,原因是其持续时间较短、杠杆率极低且缺乏折扣动态。 现在可以将这种弹性货币化,以向更高贝塔值的永久 CEFs 增加资本,因为现在的背景更有利于它们的出色表现。

[ad_2]

Source link