[ad_1]

森赛

情况概览

圣智(场外交易代码:CNGO) 正面临近期到期墙。 该债券将于 2024 年 6 月 15 日到期,其定期贷款即将到期,这意味着如果债券未在规定期限前 90 天再融资 到期后,约 16 亿美元的定期贷款将立即到期。 这使得 Cengage 最近的到期日为 2024 年 3 月,即距现在大约一年。

我相信 Cengage 有很多再融资解决方案。 Cengage 不是最直接的再融资案例,但该企业应该可以融资。 它在寡头垄断市场结构中运作,需求在整个经济周期中一直相对稳定。 事实上,过去劳动力市场导致的衰退(假设我们正在走向衰退)提高了入学率,因为失业工人需要重新培训他们的技能。 即使所有直接的再融资努力都失败了,我相信大股东 Apax Partners 也会提供支持 该交易是为了保护他们的股权。

公司介绍

Cengage Learning 是一家教育和技术公司,为学术、专业和图书馆市场提供创新的教学、学习和研究解决方案。 它提供一系列资源,包括教科书、电子书、数字解决方案和教育技术,以帮助学生、教师和机构实现他们的学习和教学目标。 Cengage Learning 拥有多元化的知名品牌组合,包括 Gale、National Geographic Learning 和 Heinle。 该公司致力于提供吸引学生并支持在课堂内外取得成功的内容和技术。 Cengage Learning 的使命是帮助人们培养在事业和个人生活中取得成功所需的技能。

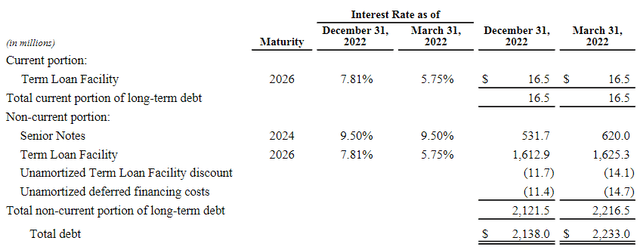

资本结构

Cengage 拥有简单的资本结构 – 约 16 亿美元的第一留置权定期贷款和高级无担保债券。 高级无担保债券的面值为 6.2 亿美元,但该公司一直在市场上回购一些债券。 截至 2022 年 12 月,面值降至约 5.3 亿美元。

季报

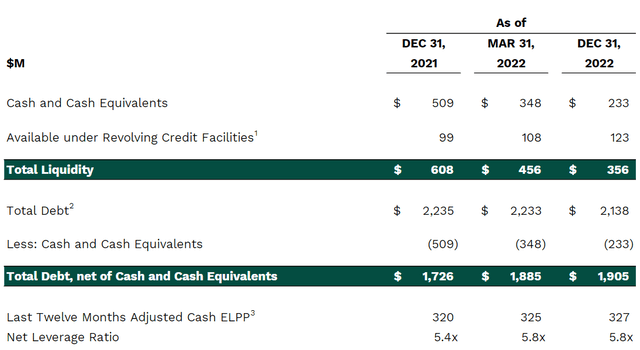

杠杆率在一年内从 5.4 倍增加到 5.8 倍,但公司再次确认净杠杆率将在本财年(2023 年 3 月 31 日)结束时达到 5.3 倍的指引。 Cengage 通常在注册期后对其业务有很好的知名度,而且我们距离日期不到 2 个月,因此指导应该是可靠的。

公司介绍

信贷市场

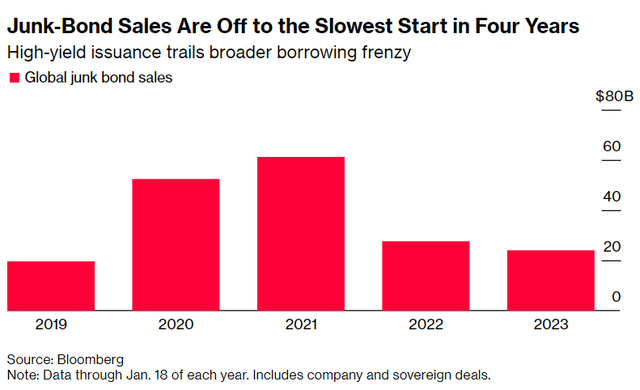

随着软着陆情景接管叙事,信贷市场似乎完全开放。 美国高收益市场的信用利差从 2022 年 9 月的近期高点 550 个基点下降至 424 个基点。Cengage 是单 B 信用,单 B 指数的利差约为 442 个基点,表明健康的市场状况(请注意,由于无担保债券的从属地位,该债券交易为 CCC,但我相信 Cengage 将发行第二留置权债券,这可能使评级更接近单一 B 的母公司评级)。

尽管高收益市场的新发行量与历史相比有些滞后,但仍然非常开放。 我们还看到一些风险较高的发行人被定价。 在电话会议上,Cengage 表示他们正在考虑所有选项。 我相信市场现在对 Cengage 是开放的,这只是定价问题。

彭博社

赞助

Cengage 是 Apax 的一项长期投资。 它始于 2007 年的杠杆收购。Cengage 在 2014 年申请了美国破产法第 11 章,但 Apax 能够通过以大幅折扣购买债务并将其换成新股来维持大股东地位。 鉴于对 Cengage 的时间和资本投资,我非常怀疑 Apex 是否准备好放弃这项投资。 更重要的是,股权价值太大,不能放弃。 Pearson 的交易价格约为 10.5 倍 EV/EBITDA,这意味着杠杆率约为 5.3 倍,EBITDA 约为 3.5 亿美元,股权价值约为 18 亿美元。

此外,KKR、Searchlight Capital Partners 和 Monarch Alternative Capital 为其他股权所有者。 这些都是财力雄厚的大型机构投资者,他们都有可能促成再融资交易。

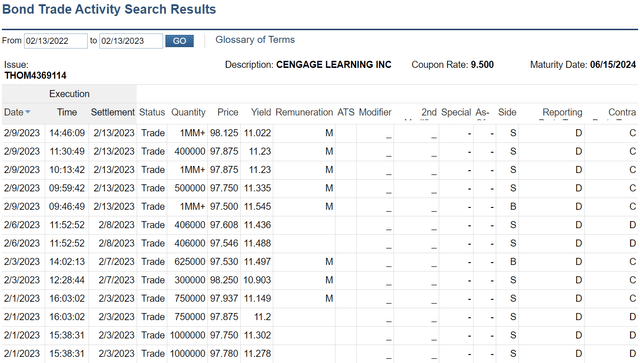

2024 年参与度 9.5%

我看到 200 万美元的债券以 100.54 美元的价格发售。 以下是使用此价格和不同赎回日期的收益率。 鉴于我对下行的看法(由于我坚信债券将进行再融资,因此下行基本上为零),投资者可以获得 3-9% 的诱人收益率,具体取决于持有期。 我认为,如果您对执行有耐心,则有可能使债券低于面值。

痕迹

结论

在这种不确定的市场环境下,资本回报比资本回报更重要。 我相信 Cengage 是一种独特的情况,可以提供超额收益和下行保护。 我的期望是 Cengage 将在 2023 年内为债券再融资。发起人将尽其所能帮助再融资,如果有的话 打嗝.

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link