[ad_1]

Marco VDM/E+ 来自 Getty Images

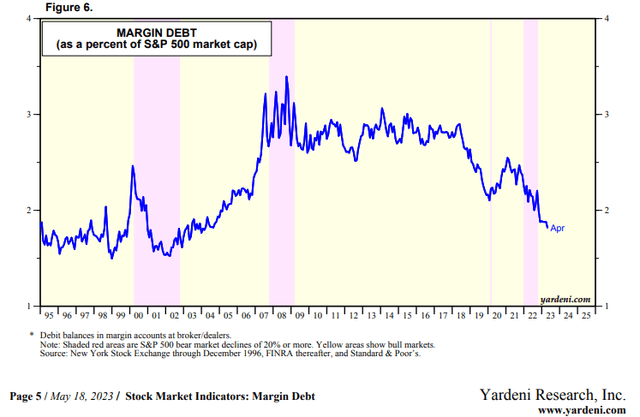

在 2023 年到目前为止,雄心勃勃的 FANG+ 名字显着上涨——有些超过 100%——人们担心泡沫过多。 不过,我注意到保证金债务占标准普尔 500 指数市值的百分比接近最低百分比 在将近 20 年的时间里。 从技术上讲,这实际上是一个有点看跌的势头信号,因为它表明所谓的“聪明钱”投资者的购买需求减弱。 但从长远来看,这肯定不是欣快的迹象。 在科技股中,有很多赢家,但也有很多输家。

在该行业内,我看到 Ciena Corp. 的股票(纽约证券交易所代码:CIEN) 作为保留。 虽然我喜欢估值,但其势头不佳,而且价格走势表明尽管有长期增长前景,但未来还会有更多麻烦。

泡沫在哪里? 保证金债务作为 市值百分比很低

亚德尼研究

据美国银行全球研究部称,CIEN 是一家为运营商、企业、有线电视运营商和政府提供大容量光传输和以太网交换设备的供应商。 它专注于将传统通信网络过渡到融合的下一代架构,能够有效地提供更广泛的高带宽服务组合。

据《华尔街日报》报道,这家总部位于马里兰州、市值 66 亿美元的信息技术行业通信设备行业公司的 12 个月 GAAP 市盈率高达 36.5,并且不支付股息。

Ciena 的国际业务部门有足够的发展空间。 其 EMEA 接入和聚合网络进军不断增长的印度市场可能有助于提高未来的利润率。 更直接的是,上季度收入增长 10%,销售额同比增长 25%。

美国银行指出,就销售额百分比而言,该公司的积压订单是业内最高的之一(思科为 91%,思科为 23%,瞻博网络为 35%)。 然后在 4 月,CIEN 重申了其 2023 年的前景以及积压订单的正常化——但这标志着该股近期见顶。

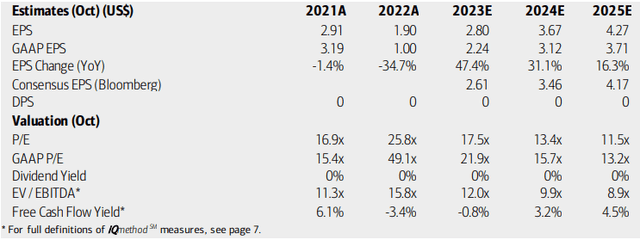

在估值方面,美国银行的分析师认为,到 2025 年,收益将以强劲的速度增长。预计到 25 财年,每股收益将从接近 2 美元的低谷水平增加到 4% 以上。 彭博社的普遍预测几乎与美国银行一样乐观。 在 2023 年自由现金流为负的情况下,预计这只高增长科技股将不会支付任何股息。

但是,考虑到预期的每股收益增长,其远期运营和 GAAP 盈利倍数都具有吸引力。 此外,Ciena 2023 年的 EV/EBITDA 比率接近或略低于标准普尔 500 指数。总体而言,估值具有吸引力。 让我们确定一个公允价值。

Ciena:收益、估值、自由现金流预测

美国银行全球研究部

对于像 Ciena 这样的高增长股票,我更喜欢看远期经营 PEG 比率,它将股票的 P/E 与其 NTM EPS 增长率进行比较。 在这里,倍数为 1.05 – 比其 5 年平均值 1.32 低 21%。 相对于信息技术行业的中位数,该 PEG 也适中。 如果我们应用 1.2 PEG,接近 5 年平均值,那么股价应该接近 51 美元。 该股价也将是 2023 年市盈率的 18 倍左右,仍低于 5 年平均水平。

CIEN:估值指标稳健,但现金流疲软

寻找阿尔法

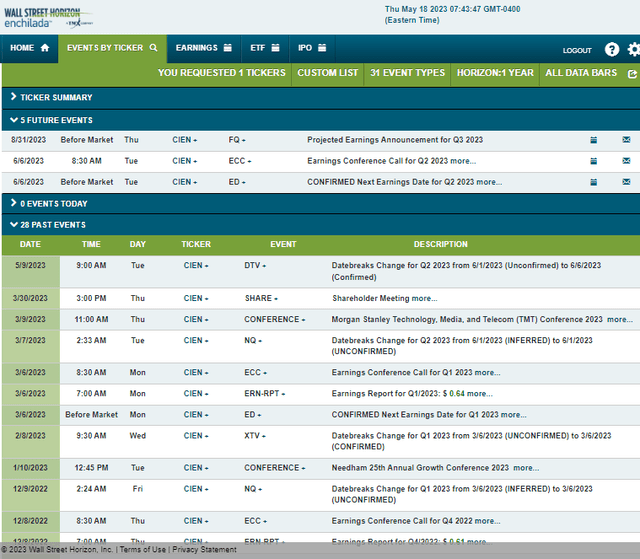

展望未来,华尔街地平线提供的企业事件数据显示,2023 年第二季度财报确认日期为 6 月 6 日,星期二,开盘前,业绩公布后立即召开电话会议。 你可以在这里收听现场。 预计未来几个月不会发生其他重要事件。

公司事件风险日历

华尔街地平线

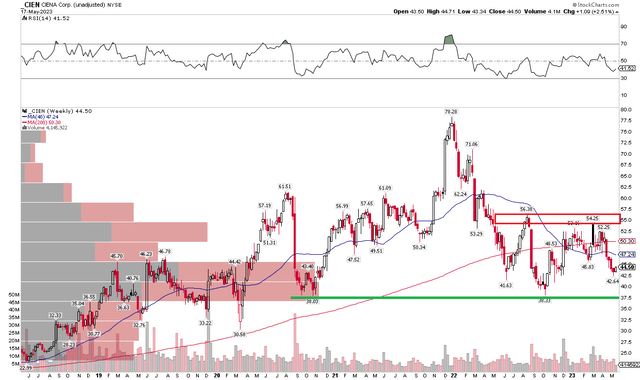

技术要领

凭借具有吸引力的估值,该图表讲述了一个不那么乐观的故事。 请注意,在下图中,股价远低于 2021 年底的 78 美元峰值。 一个交易区间已经形成,阻力位在 50 美元到 50 美元左右,而支撑位在 2020 年末和 2022 年末的低点 38 美元左右。 只要该区间继续保持,就很难对该股的走势持乐观态度。

尽管如此,我们仍接近 40 美元左右的买入点,这将创造一个不错的风险/回报设置,止损低于 37 美元。 在 50 美元的低位获利是谨慎的。 然而,令人担忧的是,40 周移动平均线(相当于 200 天移动平均线)现在向下倾斜,而 200 周移动平均线在向上倾斜后转为持平。

总体而言,这是一个中性至略微看跌的图表。

CIEN:顽固的交易范围

StockCharts.com网站

底线

我持有 CIEN。 我喜欢估值,但图表略显悲观。 从这里下跌约 10% 时买入是可行的。 长期 GARP 投资者可以考虑持有这只股票,但注意势头很重要。

[ad_2]

Source link