[ad_1]

Lazy_Bear/iStock 社论来自 Getty Images

介绍

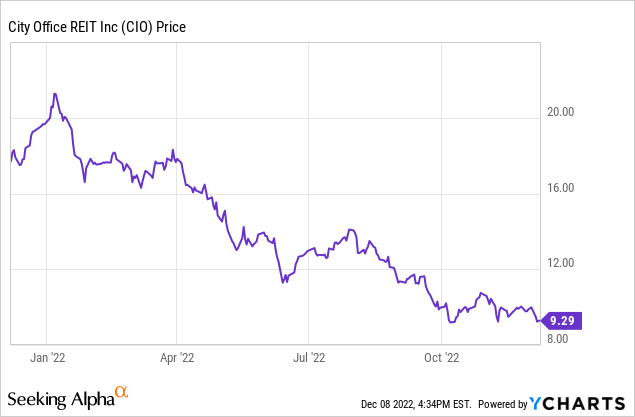

6月份,我认为城办REIT优先股(纽约证券交易所代码:CIO) 相对便宜,因为它们的收益率为 7.1%。 我为时过早,随着美联储继续加息 加息导致优先股股价持续下滑。 收益率目前在 9% 左右,所以我想检查一下市政府最近的表现,看看是否有任何理由对此感到担忧 以写字楼为中心的房地产投资信托基金.

FFO 表现依然强劲

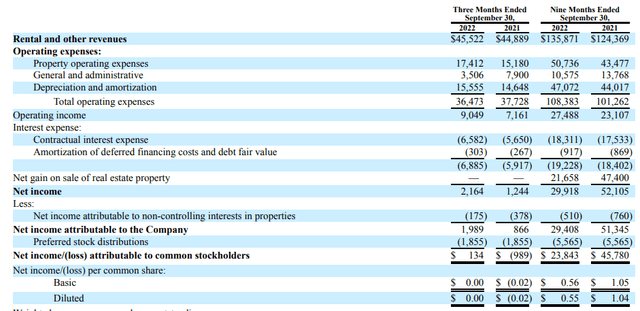

第三季度,总收入为 4550 万美元,而物业运营费用为 1740 万美元。 扣除 3650 万美元的运营费用(包括 1560 万美元的折旧和摊销费用)后,营业收入约为 905 万美元。

城办REIT投资者关系

支付利息费用需要大约 660 万美元,并且在扣除 30 万美元的递延融资成本摊销后,底线显示净收入为 220 万美元。 从该金额中,我们还需要扣除 20 万美元的少数股东权益净收入和 186 万美元的优先股息支付。 最终结果是每股收益为 0 美元,净收入略高于 100,000 美元。

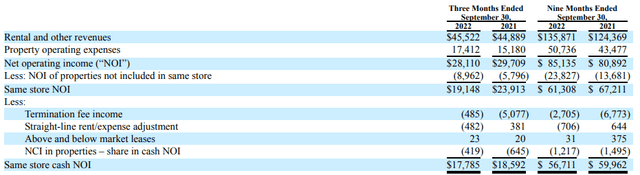

当然,我们都知道净收入对 REITs 并不重要,我更感兴趣的是 City Office 的 NOI(仔细检查资产的账面价值是否真实)以及 FFO 和 AFFO。 第三季度的 NOI 为 17.8%,9M 2022 NOI 为 5670 万美元。 虽然这低于前一年,但请记住,市政府在 2021 年出售了资产,这就是使用“同店”结果更有意义的原因。

城办REIT投资者关系

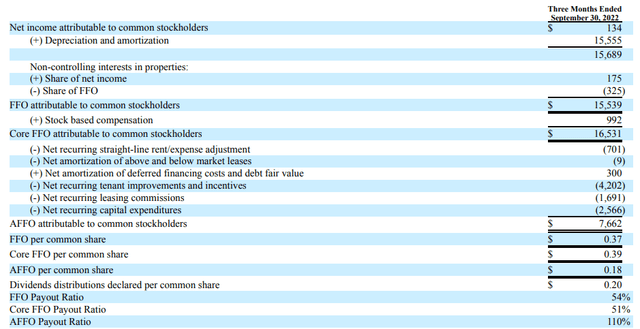

从 FFO 结果来看,City Office REIT 在第三季度产生了 1550 万美元的 FFO 总额,加上基于(非现金)股票的薪酬后,所谓的核心 FFO 为 1650 万美元或每股 0.39 美元。

城办REIT投资者关系

这听起来不错,但我不确定在这里“仅”使用 FFO 是正确的指标,而使用 AFFO(包括维持资本支出和租赁改进)可能是更好的指标。 虽然有人可能会争辩说“租户改善”是非经常性的,但实际上,City Office REIT 在相当长一段时间内每季度花费大约 400 万美元用于改善和激励措施。

因此,虽然市政府目前支付的季度分配超过 AFFO 的 100%,但从优先股股东的角度来看,我并不太担心。

城办REIT投资者关系

优先股继续下滑,现在非常有吸引力

目前已发行560万股优先股。 A 系列,与 (纽约证券交易所代码:CIO.PA) 作为股票代码,提供 6.625% 的累积优先股息,相当于每年 1.65625 美元,分四个季度等额支付。 这些优先股可随时赎回。

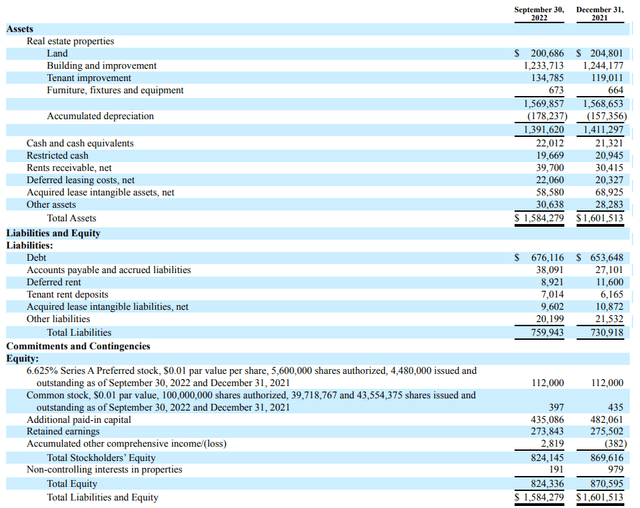

查看资产负债表,资产负债表上的总股权价值为 8.24 亿美元。 这意味着有超过 7 亿美元的普通股排在优先股之后。 或者换句话说,即使 CIO 仅按其资产账面价值收取 50 美分,优先股股东仍然可以成为整体。

城办REIT投资者关系

还要记住,资产的 1.4B 美元账面价值包括 1.78 亿美元的累计折旧。

因此,资产覆盖水平似乎绰绰有余,因为普通股持有人将承担第一笔损失。 我关心的第二个因素是股息覆盖率。 我们已经知道季度 AFFO 的收入约为每季度 760 万至 770 万美元。 这已经包括 190 万美元的优先股息,这意味着不包括优先股息的标准化 AFFO 每季度约为 950 万美元。 这也意味着市政府只需要标准化 AFFO 的 20% 左右来支付优先股息,这对我来说已经足够好了。

投资论文

我可能不会很快购买 City Office REIT 的普通单位,因为根据 AFFO 的表现,股票并不是特别便宜(我认为这是一种更现实和保守的方法,而不是看 FFO)。 但如果我正在寻找收入保障,那么优先股无论如何都符合我的投资标准。 9% 的优先股息收益率非常有吸引力,特别是考虑到强大的资产覆盖率和基于 AFFO 业绩的可接受的派息率。

我已经持有 City Office 优先股的多头头寸,我认为目前 18.40 美元的股价为我提供了进一步增加头寸的绝佳机会。

[ad_2]

Source link