[ad_1]

瓦奇维特

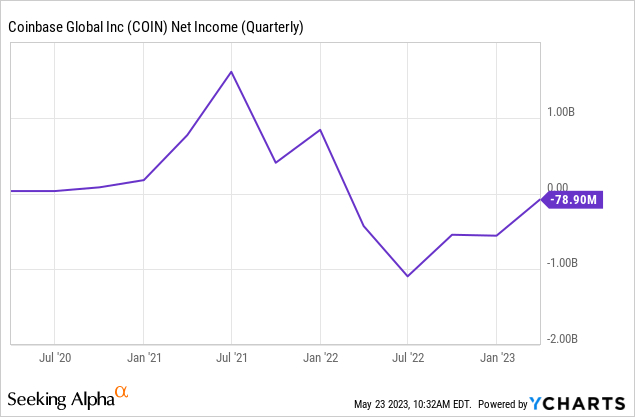

5 月 4 日,Coinbase(纳斯达克股票代码:COIN) 报告了令人惊讶的不错的收益更新,突出显示了 2023 年第一季度的业绩。Coinbase 的净收入连续增长 22% 至 7.36 亿美元,同时该公司将经常性运营支出减少了 37%。 尽管做出了这些努力,Coinbase 仍然 在此期间产生了 7900 万美元的净亏损:

除了净亏损,Coinbase 刚刚迎来了自 2021 年第四季度加密货币市场见顶以来最好的一个季度,我认为有必要研究一下该公司的创收故事在过去 18 个月中是如何适应的。

收入突破

| 收入(百万美元) | Q1-22 | Q2-22 | Q3-22 | Q4-22 | Q1-23 |

|---|---|---|---|---|---|

| 总交易收入 | 1,013.0 | 655.2 | 365.9 | 322.1 | 374.7 |

| 总订阅和服务收入 | 151.9 | 147.4 | 210.5 | 282.8 | 361.7 |

| 净收入 | 1,164.9 | 802.6 | 576.4 | 604.9 | 736.4 |

资料来源:Coinbase

Coinbase 将收入分解为 两个主要类别,包括交易收入和来自订阅和服务的收入。 交易收入分为机构和零售客户类别。 订阅和服务收入进一步细分:

- 区块链奖励

- 保管费收入

- 利息收入

- 其他

这四个部分的总收入增长迅速将订阅和服务类别从 2023 年第一季度仅占总收入的 13% 推高至上一季度的 49% 以上。 这主要是由与代币发行人 Circle 签订的美元硬币 (USDC-USD) 收入分享协议所赚取的利息收入推动的。

| 订阅和服务收入(百万) | Q1-22 | Q2-22 | Q3-22 | Q4-22 | Q1-23 |

|---|---|---|---|---|---|

| 区块链奖励 | 81.9 | 68.4 | 62.8 | 62.4 | 73.7 |

| 保管费修订 | 31.7 | 22.2 | 14.5 | 11.4 | 17.0 |

| 利息收入 | 10.5 | 32.5 | 101.8 | 182.2 | 240.8 |

| 其他 Sub & Service Rev | 27.8 | 24.3 | 31.4 | 26.7 | 30.1 |

| 总订阅和服务收入 | 151.9 | 147.4 | 210.5 | 282.8 | 361.7 |

资料来源:Coinbase

Coinbase 第一季度总收入的三分之一来自利息收入,季度收入略低于 2.41 亿美元。 区块链奖励为 7400 万美元,也是季度环比收入增长的重要推动力。

预计第二季度收入

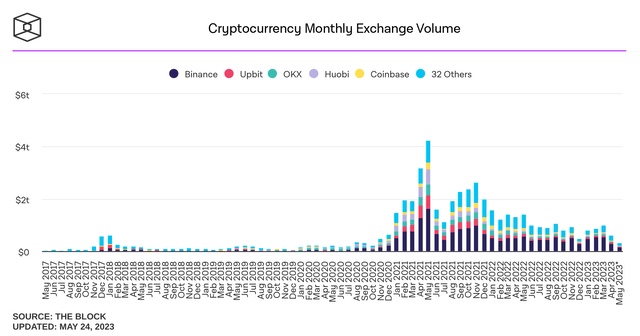

在最后一次电话会议上,首席财务官 Alesia Haas 提到 4 月份的交易收入仅为 1.1 亿美元,并告诫将其用作预测本季度剩余时间类别收入的基线。 然而,从 5 月份的交易量来看,本月迄今的迹象看起来并不乐观。 根据 The Block 的数据,5 月有望成为自 2020 年 10 月以来行业交易量最低的月份:

每月交易量 (街区)

使用 4 月份 348 亿美元交易量的保证金估算,Coinbase 目前在 5 月份交易收入约为 6500 万美元,进入月底的假期周末:

| 百万 | 体积 | 收入 |

|---|---|---|

| 四月 | 34,800 美元 | $110 |

| 可能* | 20,300 美元 | $65 |

| 六月** | 27,550 美元 | $88 |

资料来源:Coinbase、The Block,*截至 5 月 24 日,**作者的估计

如果我们用 4 月和 5 月的平均值来预测 6 月的数据,Coinbase 第二季度的交易收入将超过 2.63 亿美元。 在电话会议上,哈斯愿意就订阅和服务收入类别提供更具体的指导。 该公司本季度的指导价为 3 亿美元,并将环比从 3.612 亿美元的下降归因于稳定币市场的活动:

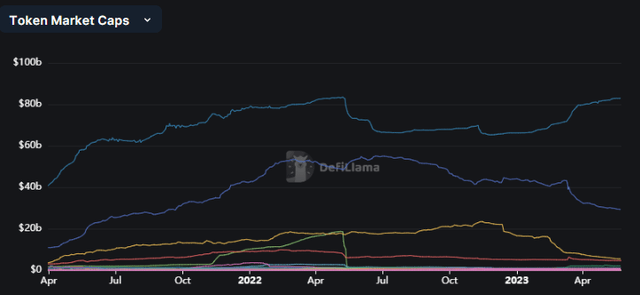

这种下降主要是由 USDC 市值推动的,该市值在 4 月份比与银行业危机直接相关的第一季度平均水平下降了 23%。

此后,该跌幅从 4 月底的 304 亿美元市值持续下降 4% 至文章提交时的 292 亿美元(下方蓝线是 USDC):

稳定币市值 (Defi 骆驼)

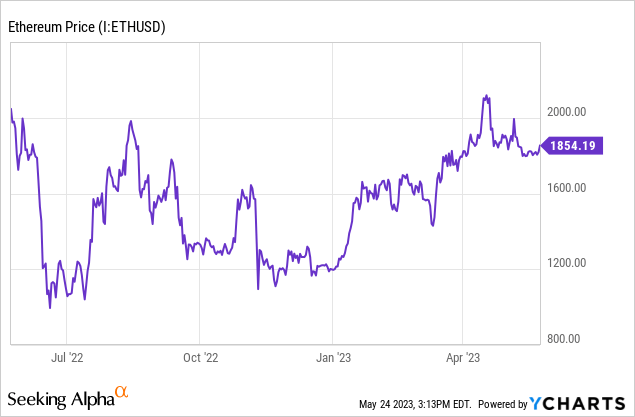

此外,区块链奖励也可能成为未来收入的较小驱动力。 尽管在以太坊(ETH-USD)上海升级后大约有 200 万 ETH 流入,但 Coinbase 正遭受仅次于 Kraken 的 ETH 质押的第二大净流出:

| 实体(ETH) | 流入 | 本金流出 | 奖励流出 | 净流量 |

|---|---|---|---|---|

| 海妖 | 106,560 | -562,783 | -115,127 | -571,350 |

| 币库 | 257,824 | -316,064 | -164,255 | -222,494 |

| 火币网 | 32,448 | -59,616 | -11,417 | -38,585 |

| 刺鱼 | 32,416人 | -25,248 | -24,515 | -17,347 |

| Stkr(安克尔) | 32 | -10,522 | -5,865 | -16,355 |

资料来源:Dune Analytics/Hildobby,截至 23 年 5 月 23 日

过去几周以美元计价的 ETH 价格上涨部分抵消了 ETH 总质押量的减少:

然而,即使我们预计奖励收入季度持平,并将公司订阅和服务收入指导中的 3 亿美元作为正确估计,考虑到交易量收入的预期下降,我们第二季度的收入仍然仅为 5.63 亿美元。 但我必须警告,估计是假设 6 月的交易量大于 5 月,考虑到宏观环境,这可能过于乐观。 坦率地说,即使是 Coinbase 的 3 亿美元订阅和服务收入指引也可能是乐观的。 Circle 持有的国库券将于 5 月底到期。 随着美国债务上限摊牌的继续,USDC 未来货币化的程度尚不清楚。

风险

我在之前的 Seeking Alpha 文章中详细介绍了 Coinbase 收到的 Wells Notice 的一些监管影响。 除了简单地承认加密货币市场总体上正在经历外流之外,我不会在这里提出同样的论点。 国内的监管环境仍然是该行业内美国企业的主要逆风。 尽管在法庭上进行了斗争,Coinbase 也无法幸免。

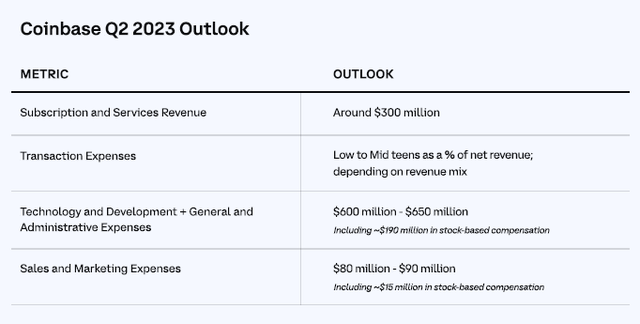

该公司预计第二季度的技术和开发以及一般和管理费用将在 6 亿至 6.5 亿美元之间。

Q2 指引 (币库)

该费用的很大一部分仍然是基于股票的补偿,公司没有指导本季度进一步裁员,这可能会减轻部分费用。 此外,销售和营销费用将依次增加。 再加上几乎可以肯定的是,从第一季度到第二季度的收入将大幅减少。

概括

第一季度对 Coinbase 来说是一个稳定的季度。 该公司仍然亏损很多,但比前四个季度要少得多。 该公司在第四季度增加了现金和投资,但我很难看到这种情况继续下去,因为我认为第二季度将再次出现 9 位数的亏损。 Coinbase 是加密行业的重要业务,但目前它是一条逆流而上的鱼。 我预计第二季度收入将连续下降 20-25%。 在我看来,在这种环境下很难证明做多是合理的。

[ad_2]

Source link