[ad_1]

tifonimages/iStock 来自 Getty Images

Copper Mountain Mining (OTCPK:CPPMF) 做出了一项重大战略决策,宣布将 Eva 铜矿项目出售给 Harmony Gold Mining (HMY),总对价高达 2.3 亿美元。 和谐 同意在交易结束时支付 1.7 亿美元,并进一步支付 6000 万美元与未来铜价和该物业潜在新发现相关的或有付款。

Copper Mountain 于 2018 年收购了该项目,当时它收购了 Altona Mining。 Copper Mountain 向 Altona 的前股东发行了 53,538,984 股股份。 截至交易结束之日,这些股票价值 5730 万美元。 然而,除了 Eva 项目和大片土地,Copper Mountain 还收购了 Altona 约 3000 万美元的现金余额。 这意味着 Eva 项目在技术上以 3000 万美元的价格被收购。 尽管进一步的资金用于勘探和新经济研究,但费用并未接近 1.4 亿美元大关,更不用说 2 亿美元大关,这意味着铜山即将获得一些不错的整体收益。 然而,这笔交易也迅速改变了公司的增长状况。

Eva 项目位于澳大利亚昆士兰州。 根据 2021 年 12 月更新的可行性研究,Eva 应该能够平均每年生产 1 亿磅铜和 14,000 吨黄金,矿山寿命超过 15 年。 C1 现金成本预计为 1.53 美元/磅铜,初始资本支出接近 6 亿美元。 以 3.39 美元/磅的铜价和 1,598 美元/吨的金价计算,税后 NPV(8%) 等于 6.22 亿美元,税后 IRR 等于 35%。 但是,存在成本进一步增长的风险。 在 2020 年 5 月的可行性研究和 2021 年 12 月的更新之间,即 1.5 年内,现金成本预测仅增加了 6%,但资本支出预测增加了近 25%。

如果没有 Eva,拥有 75% 股权的 Copper Mountain 矿将仍然是 Copper Mountain 唯一的生产资产,这意味着运营风险的分散程度会降低。 此外,增长前景也将受到限制。 根据最近更新的矿山寿命计划,从 2028 年开始,工厂产能将从现在的 45,000 吨/天增加到 65,000 吨/天。这将有助于将平均年产量提高到 1.14 亿磅铜、54,000 吨黄金和 367,000 吨toz 银,超过 32 年的矿山寿命。 此外,储量仅占测量和指示资源的约 2/3,这意味着矿山寿命进一步延长的可能性很大。 Copper Mountain 也在评估将产能扩大到 100,000 吨/日的选项。 虽然这些数字是可观的,但 Eva 的出售从总体上抹去了未来每年 1 亿磅铜和 14,000 吨黄金的产量。

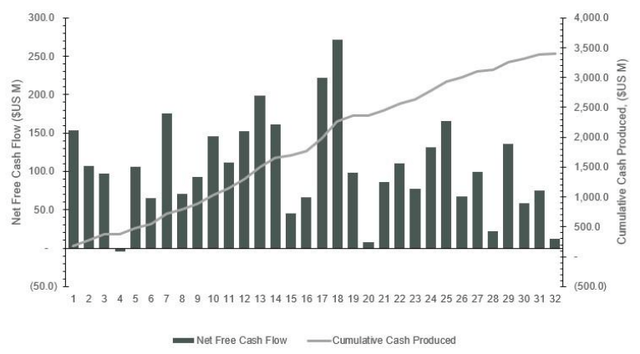

Copper Mountain 矿场扩建至 65,000 吨/日应耗资 2.37 亿美元。 因此,理论上,出售 Eva 的收益应涵盖铜山矿山扩建 CAPEX 的主要部分。 但是,这不应该是必要的。 如下图所示,扩建项目应自筹资金,因为预计铜山矿仅在未来 3 年内将产生超过 3 亿美元的现金流(铜价为 3.6 美元/磅,金价为 1,650 美元) /toz,白银价格为 21.35 美元/toz)。

资料来源:铜山矿业

所以问题是铜山将如何处理为伊娃收到的钱。 截至第二季度末,其总债务约为 2.8 亿美元,净债务为 2.11 亿美元。 加上交易完成后收到的 1.7 亿美元,加上第三季度产生的现金流,净债务应该更接近于 0。但在当前的通胀环境下,偿还债务没有多大意义。 而持有约 2.5 亿美元的现金则更没有意义。 因此,可以推测铜山即将进行收购。 是否获得开发项目或生产矿山还有待观察,但我相信在未来 12 个月内达成交易的可能性非常大。

结论

如下图所示,市场对这一消息的反应相对平静。 然而,近期技术面看起来是积极的。 股价大幅下跌不仅与大盘表现不佳和铜价下跌有关,还与铜山矿的运营问题有关。 积极的是,运营问题应该成为历史,2022 年下半年应该比 2022 年上半年要好得多。最近,股价从 0.95 美元区域的支撑线反弹,现在略低于 1.4 美元区域的阻力位。 RSI 低于 60,远未超买,而且 10 日均线上穿 50 日均线。 如果铜市和大盘提供一些支撑,未来几天股价应该会突破阻力。 下一个阻力位在 2.3 美元附近。

资料来源:TradingView

从根本上说,铜山矿业依然强劲。 出售 Eva 后,其净债务应该接近于零,这在当前经济不确定的环境下可能是积极的。 另一方面,考虑到高通胀率,持有约 2.5 亿美元的现金也不太合理。 要评估 Eva 的销售情况,重要的是要看 Copper Mountain 将如何处理这笔钱。 价值 2.5 亿美元的担保债券将在 2026 年到期,因此这笔钱可能不会用于偿还债务。 铜山矿的另一次扩建预计仅在 2028 年进行。因此,管理层很可能很快将收购一项新资产。 在定于 11 月 9 日举行的第三季度财报电话会议上,这个问题可能会更加清晰。

无论未来的收购计划如何,Copper Mountain Mining 的估值都很有吸引力。 其市值为2.82亿美元,企业价值应在3亿美元左右。 对于拥有 75% 的矿山的公司来说,这并不算多,该矿山应该生产 1.14 亿磅铜、54,000 吨黄金和 367,000 吨银,矿山寿命超过 32 年。 根据 8 月份更新的矿山计划,铜山矿山的税后净现值 (8%) 为 12.4 亿美元(9.3 亿美元归属于铜山矿业)。 股价必须增长 200%,企业价值才能接近 9 亿美元大关。

[ad_2]

Source link