[ad_1]

Ilija Erceg/iStock 来自 Getty Images

会员费投资论文

好市多批发公司 (纳斯达克股票代码:COST) 由于平均五年的历史节奏,将在中短期内再次提高会员费 在过去的三次加息中还有七个月。 由于宏观经济前景不明朗,其近期财报电话会议中的一个常见问题是:会员费何时上调?

COST 的首席财务官 Richard Galanti 在 FQ1’23 财报电话会议上巧妙地回答了这个问题(并在 FQ2’23 电话会议中重复):

我们的观点是所有参数,因为它与会员忠诚度和我们为会员改进的价值主张有关,我们可以毫无疑问地考虑并最终做到这一点。 所以这是一个什么时候的问题,而不是是否。 但我们觉得我们处于非常强大的竞争地位,对吧 现在。 如果我们必须等待几个月或几个月,那也没关系。 我会故意含糊其辞。 (寻找阿尔法)

COST 还强调,额外的收入将使公司变得更具竞争力,并强调其迄今为止的长期使命,“以尽可能低的价格不断为我们的会员提供优质的商品和服务。”

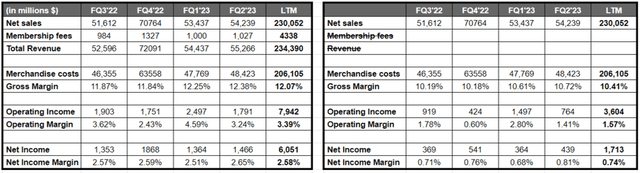

COST 的利润有无会员费

Costco 和作者的图表

如果我们在过去十二个月中忽略其 $4.33B 的会员费收入 [LTM],其毛利率将达到 10.41%,营业利润率为 1.57%,净利润率为 0.74%,而不是目前的 12.07%、3.39% 和 2.58%。 很明显,会员费对公司的盈利能力至关重要,使其能够以微薄的产品利润率运营。

同时,我们认为该公司可能会将基本金星会员的年费提高 5 美元,将高级会员的年费提高 10 美元,类似于 2017 年 6 月的上一次上调。这将导致会员收入增加 4.935 亿美元,或+11.3%,达到每年 $4.82B,基于 FQ2’23 的 3060 万执行会员和 3750 万基本金星会员。

目前,我们并不担心它的流失率,因为与每位付费会员 3.37 千美元的平均年支出相比,增幅微乎其微。 这是基于该公司在 LTM 上的净销售额为 $230.05B 以及最近一个季度的付费会员总数为 6810 万。

与此同时,COST 还显示截至 FQ2’23 的递延会员费增加了 2.41B 美元,环比增长 +11%,同比增长 +7.5%,将在一年的会员期内得到确认。 这表明消费者入职率有所提高,这是由公司在消费者支出收紧时提供的卓越价值触发的,这将在后面讨论。

因此,我们认为提高年费可能仍会受到现有会员的欢迎,从而使公司未来的收入和利润进一步增长。

加息还可能导致 COST 在 2024 财年录得 3.5% 的营业利润率和 2.7% 的净收入利润率的改善,从而触发每股收益扩大至 15.60 美元,此外净销售额同比有机增长 +6%。 这是假设会员费上调在 FQ1’24 (CQ4’23) 实施,COGS 和运营费用保持稳定。

在我们看来,这些都是长期升值的有利因素,尤其是考虑到我们的审慎估计,因为该公司在 2022 财年的平均有机同店销售额增长率更高,分别为 10.6%、2021 财年 13.4% 和 2019 财年 6.1%。

那么,COST 股票是否值得买入,在潜在的经济衰退期间卖出或持有?

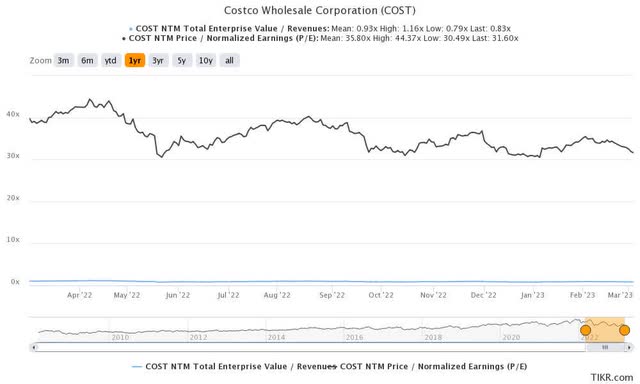

COST 1Y EV/收入和 P/E 估值

标准普尔资本智商

COST 目前的 EV/NTM 收入比率为 0.83 倍,NTM 市盈率为 31.60 倍,分别高于大流行前 3 年的平均值 0.63 倍和 28.90 倍。 否则,它分别低于其 1 年均值 0.93 倍和 35.80 倍。

根据其预计的 2024 财年每股盈利 15.84 美元和当前的市盈率估值,我们将目标价定为 500.54 美元,这表明当前水平的上行潜力很小。

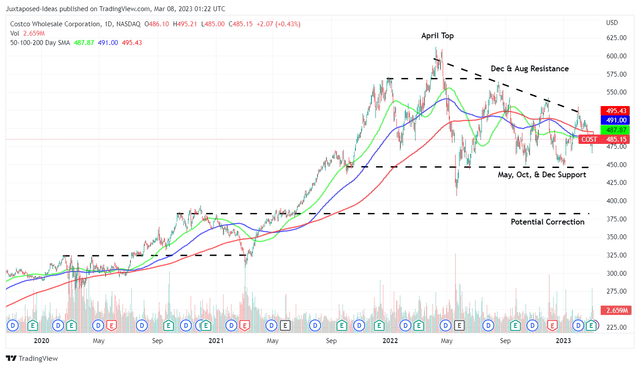

COST 1Y 股票价格

交易观点

COST 股票也从 2022 年 4 月的 588.68 美元的高点显着回撤了 -17.5%,我们认为这是由于经济低迷和美联储迄今为止的持续加息。 市场分析师已经预测,到 2023 年 9 月,最终利率将高达 6%,这表明未来几个季度的利率痛苦会加剧。

COST 的管理层也对此发表了评论,“大件可自由支配的项目”存在一些弱点。 这归因于宏观经济环境的不确定性以及在大流行期间更严格的同比比较。

然而,也有一些对 COST 有利的因素,例如过去几个月消费者越来越倾向于“等量交易”Kirkland Signature 商品。 它报告称,在 FQ2’23,其商店品牌食品销售渗透率同比增长 1.5%,而过去十年的历史增长率为每年 + 0.5%。

我们认为这些通货膨胀事件可能会提高 Kirkland 品牌忠诚度,因此,由于其出色的品牌和增值产品,Costco 会员数量将继续增长。

此外,COST 已经报告通胀压力有所缓和,截至 FQ2’23,价格同比下降 5% 至 6%,而 FQ1’23 为 6% 至 7%,FQ4’22 为 8%。 特别是,食品的通胀已经放缓至“近一年来的最低水平”,让消费者松了一口气。

特别是,该公司能够通过低价优质商店品牌产品的节省来维持消费者的忠诚度。 这可能是由于战略选择外包给成本较低地区的制造商,例如非洲和越南,与美国相比,这些地区的劳动力成本要低得多。 鉴于全球供应链和运费成本的正常化,我们可能会看到 COST 抓住更多机会,为未来的成员提供更好的价值。

同时,由于可自由支配支出的收紧和来自其他仓储俱乐部的激烈竞争,COST 努力为“完全相似的品牌商品”(例如可口可乐、Advil 或 Tide 洗涤剂)提供具有竞争力的价格和价值。

我们认为,这些共同努力可能会因此推动更多的销售并保持利润率,同时为其消费者提供卓越的价值。 这有助于解释其出色的会员续订率,截至最近一个季度,美国/加拿大地区的会员续订率为 92.6%,国际上的续订率为 90.5%。 COST 首席财务官 Richard Galanti 表示:

我们正在寻求利用价格来获得份额,我们将继续这样做……有时,我们可能会在给定季度的某些费用上受到更大的打击。 许多年前,这是烤鸡的例子,坦率地说,我认为,我们今天有更多的杠杆来调整事情,这有助于我们……推动收入并认识到我们也是一家上市公司,试图为我们的股东赚钱。 (寻求阿尔法)

因此,鉴于该股交易价格低于其 50 天移动平均线,除了在 450 美元的水平得到良好支撑之外,COST 目前看起来确实非常有吸引力。 尽管如此,自 2022 年 4 月达到峰值以来的峰值和谷底股价走势下降可能表明未来将出现温和波动。

因此,希望蚕食的现有投资者可能会考虑在这些水平上这样做,前提是这种做法最终会降低或匹配他们的平均美元成本。

[ad_2]

Source link