[ad_1]

杂项摄影

CrowdStrike 控股公司 (纳斯达克:CRWD)投资者受到最初的打击 收益后抛售 作为领先的云原生端点网络安全参与者 公布收益。

该公司第一季度收益报告令投资者感到失望,他们原本预计会有更强劲的指引升级。 我在我的 上一篇文章 市场运营商可能对 CRWD 激进的估值抱有极大的乐观情绪。

因此,这些投资者可能不满意,因为一些指标和管理层评论表明事情并不“原始”。 例如,管理层在其评论中注明“加强交易审查 并且比典型的销售周期更长,特别是对于较大的整合交易。”

此外,CrowdStrike 的净新年度经常性收入或 ARR 环比下降 22%。 虽然比较反对“一个异常强大的 第四季度,”它强调,即使是 CrowdStrike 也无法幸免于软件领域正在进行的企业支出优化。

因此,我认为抛售是合理的 反映这些持续的不确定性。 尽管如此,我还是赞赏管理层对实现 GAAP 盈利能力的持续承诺,CFO Burt Podbere 恰如其分地将其称为公司的“第三次进化”。 然而,投资者也必须考虑到该公司目前的重点不是实现“可持续的公认会计准则盈利能力”。

考虑到 CrowdStrike 的潜在市场以及相对于传统参与者获得更多份额的潜力,我相信该公司的战略是合理的。 管理层表示有信心通过其在端点安全领域的领先地位进一步扩大市场份额,因为“这仍然是一个非常分散的市场”。

因此,我认为 CrowdStrike 必须利用其人工智能驱动的安全解决方案来提高其相对于传统参与者和云计算超大规模提供商的竞争优势。

CrowdStrike 强调,虽然生成式 AI 为现有参与者和对手带来了新的机会,但该公司拥有显着的数据优势。

因此,它相信它可以利用该数据优势进一步扩大其领导地位,因为它旨在通过增加模块采用率来获得更多份额。 值得注意的是,Podbere 表示,与一年前相比,CrowdStrike“本季度完成的涉及 8 个或更多模块的交易增加了 50% 以上”。 因此,我认为它证实了管理层的信心,即通过其技术领先地位正在取得实质性进展。

然而,投资者还必须对超大规模企业提供的竞争保持平衡的看法。 五月初,Forrester 突出显示 微软 Azure (微软公司)是基础设施即服务平台本机安全(IPNS)领域的领导者。 亚马逊网络服务 (亚马逊) 或 AWS 和 Google Cloud (谷歌)与 Azure 一起构成领导者群体,在 Forrester 的评估中远远领先于其他云服务提供商。

Azure 还提醒投资者,它有一种“多云方法”,为其客户提供了“将他们的安全需求也集中和统一在其他公共云上”的机会。

而且,4月下旬,Insider 报道 微软首席执行官萨蒂亚·纳德拉 (Satya Nadella) 取得了成功,该公司成功吸引了 AWS 联合创始人查理·贝尔 (Charlie Bell) 加入 Microsoft Security。 Bell 是一位备受推崇的云计算高管,负责扩展和增强 Microsoft 网络安全产品以与 AWS 抗衡。 值得注意的是,贝尔在以两倍的速度帮助开发 Azure 的 Security Copilot 时展示了他的亚马逊直觉,“从构思到发布只用了几个月,比微软通常的时间表要快得多。”

因此,我评估认为,随着 Azure 致力于生成 AI 以显着增强其产品,与 CrowdStrike 的“假定”差距能够以多快的速度弥合还有待观察。 微软还可以“创造性地”以更具吸引力的价格将其安全产品与 Azure 独有的新生成 AI 包捆绑在一起。

因此,它可能会迫使 CrowdStrike 向其客户展示更多价值,以对抗已经被视为市场领导者的焕然一新的 Azure。

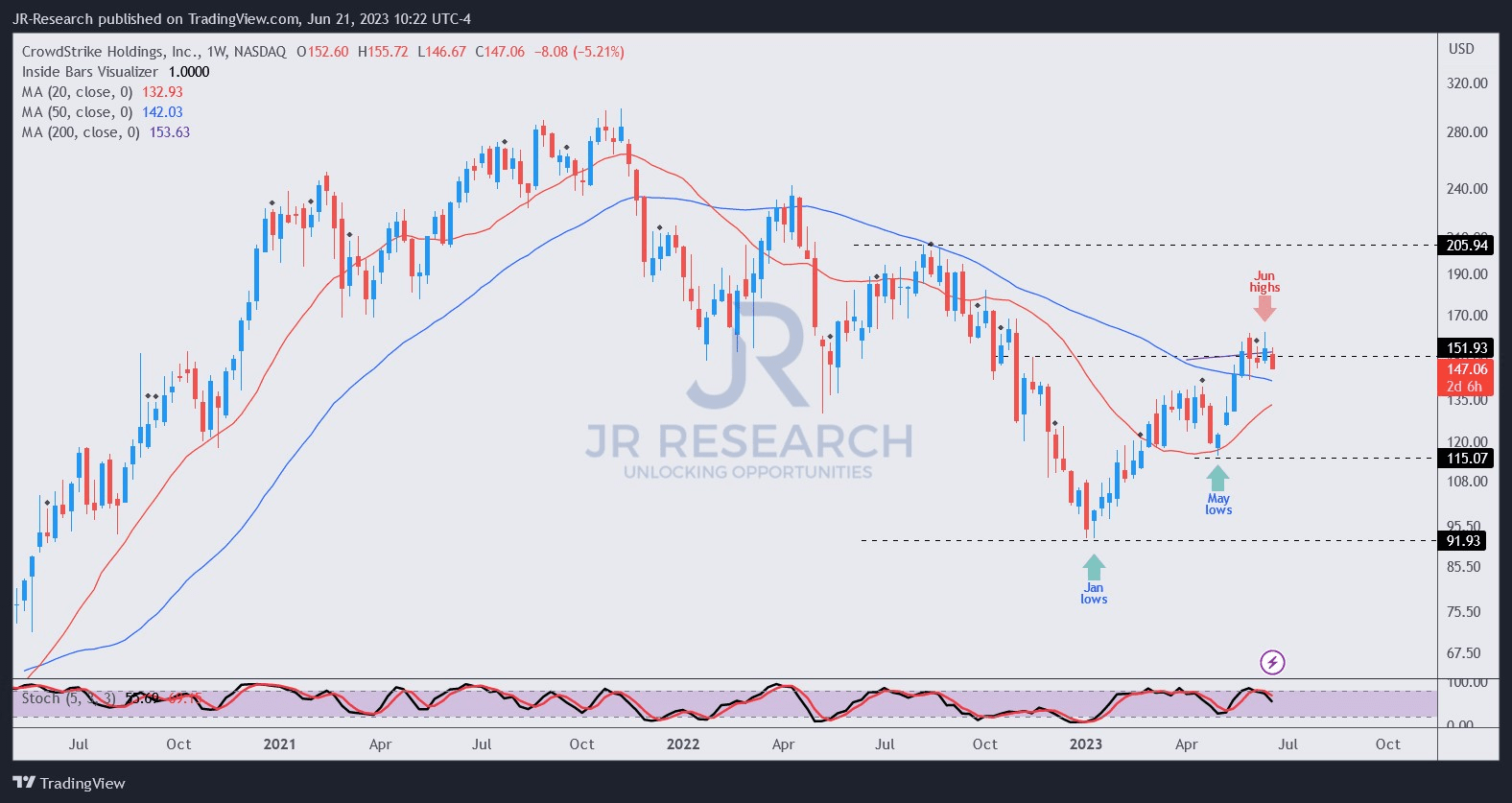

CRWD 价格走势图(每周)(TradingView)

我认为CRWD的估值昂贵是毫无疑问的。 远期收益超过 60 倍,远期自由现金流或 FCF 收益率为 2.7%,反映出了显着的乐观情绪。

因此,尽管科技板块 ETF (XLK)上周几乎重新测试其历史高点,但 CRWD 仍比 2021 年高点低 50% 以上。 投机热潮已转向纯粹的人工智能股票,而 CRWD 不被视为该类别的一部分。

因此,我认为,对于在 1 月和 5 月买入 CRWD 悲观水平的投资者来说,考虑削减敞口并观望此次回调将带我们走向何方是合适的。

鉴于 CRWD 的激进估值,投资者从科技股转向被低估的行业,不太可能使其免于遭受当之无愧的重创。

评级:卖出。 (修改自保留)。

重要提示:提醒投资者自行尽职调查,不要依赖所提供的信息作为财务建议。 除非另有说明,否则评级也不打算在撰写本文时确定特定进入/退出的时间。

我们希望听到您的意见

有额外的评论来改进我们的论文吗? 在我们的论文中发现了一个关键的差距? 看到了我们没有看到的重要信息? 同意还是不同意? 请在下面评论并让我们知道原因,并帮助社区中的每个人更好地学习!

[ad_2]

Source link