[ad_1]

杂项摄影

介绍

尽管在顶线和底线都记录了节拍 2024 财年第一季度 并提高 2024 财年全年的收入指引, CrowdStrike 控股公司 (纳斯达克:CRWD) 股票在盘后经历了两位数的暴跌 会议。 在本说明中,我们将简要回顾 CrowdStrike 第一季度报告,重新评估其公允价值和预期回报,并查看其技术设置。 我们走吧!

回顾 CrowdStrike 的第一季度收益报告

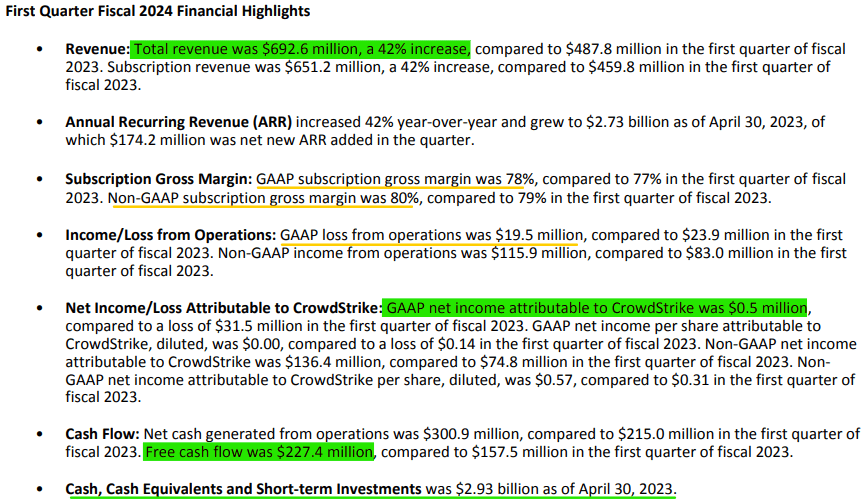

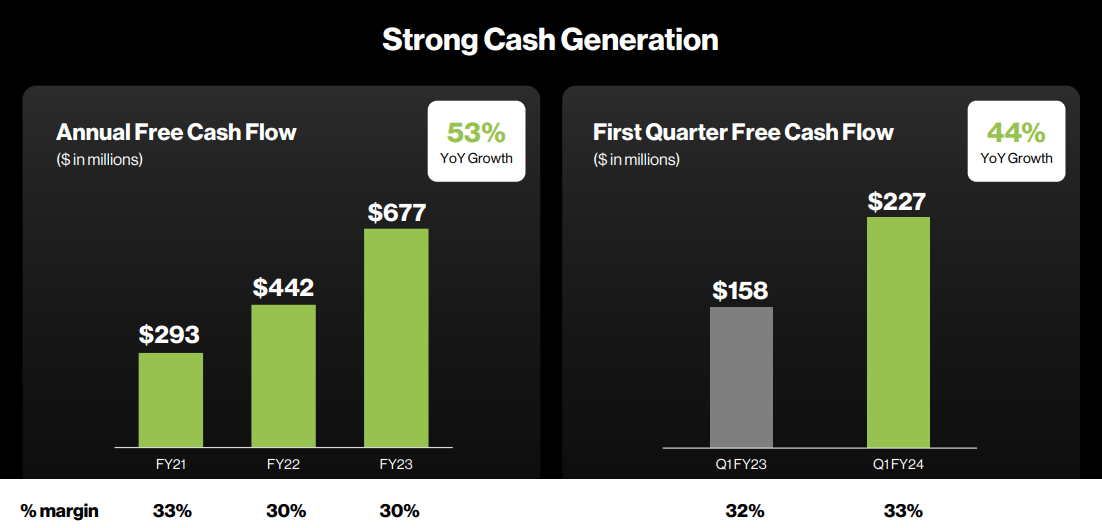

在 2024 财年第一季度,CrowdStrike 的收入约为 6.93 亿美元(同比增长 42%),远远高于管理层的指导和市场普遍预期的约 6.76 亿美元(高出约 4%)。 这种强于预期的营收表现,加上强劲的毛利率和营业利润率,导致 2024 财年第一季度产生了创纪录的约 2.27 亿美元的自由现金流。

CrowdStrike 2024 财年第一季度收益发布

到 2024 财年第一季度末,CrowdStrike 的现金余额达到 ~$2.93B(净现金 +$2.2B),自由现金流强劲 一代(每年> $ 1B), CRWD 的资产负债表 只会在未来几年变得更强大。 在某个时候,我希望看到这台自由现金流机器转变为股东的资本回报(股票回购)机器。

CrowdStrike 2024 财年第一季度收益发布

对于 2024 财年第一季度,CrowdStrike 报告了 GAAP 盈利能力,GAAP 净收入为 50 万美元。 在此期间 第一季度财报电话会议,管理层表示有信心保持未来的净盈利能力,并在获得和留住顶尖人才的同时控制 SBC(基于股票的薪酬)。

虽然 CrowdStrike 的 SBC 结构仍然激进,但 SBC 作为收入的百分比正在迅速放缓,并在 2024 财年第一季度降至 19% 左右。 正如我过去所说 – “高 SBC 是一个问题,但它远不是一个交易破坏者。”

在 2022 年第三季度之前不受宏观经济环境影响之后,CrowdStrike 的管理层现在强调在过去几个季度(包括 2024 财年第一季度)进行了更严格的交易审查并延长了销售周期。 据 CRWD 的管理层称,CrowdStrike 的客户正在 Falcon 平台上进行整合; 然而,交易需要更长的时间才能完成,这就是导致净 ARR(年度经常性收入)下降的原因。 在 2024 财年第一季度,CrowdStrike 的净新 ARR 略低于预期,管理团队将这一失误归因于宏观经济逆风导致 SMB(中小企业)的销售周期延长以及大客户的分阶段部署。

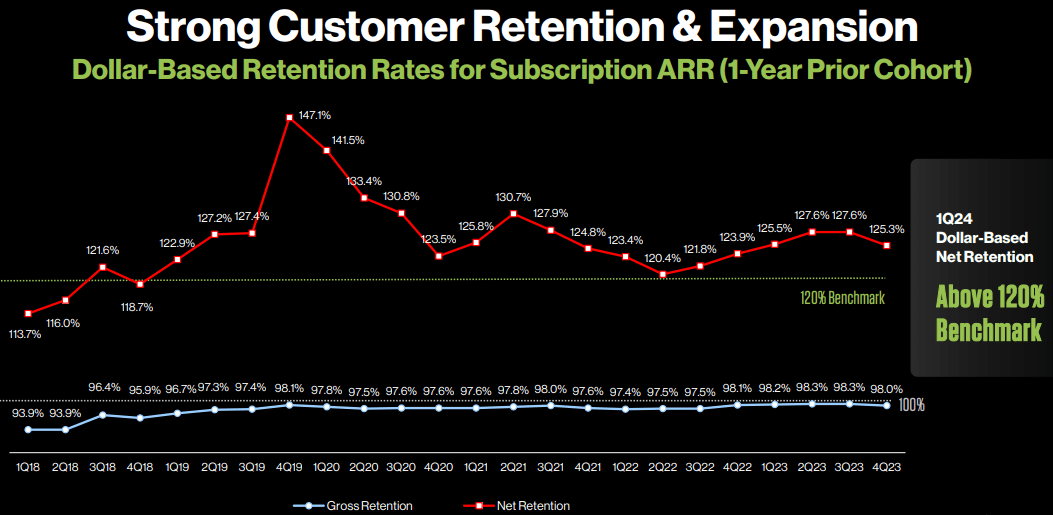

管理层在财报电话会议上再次重申了对 CrowdStrike 平台赢率的信心。 尽管 CrowdStrike 正在努力与新客户达成交易(就像在第 4 季度一样),但它继续从现有客户群中获得更多收益,净保留率证明了这一点 [NRR] 超过 120 个。

CrowdStrike 2024 财年第一季度投资者介绍

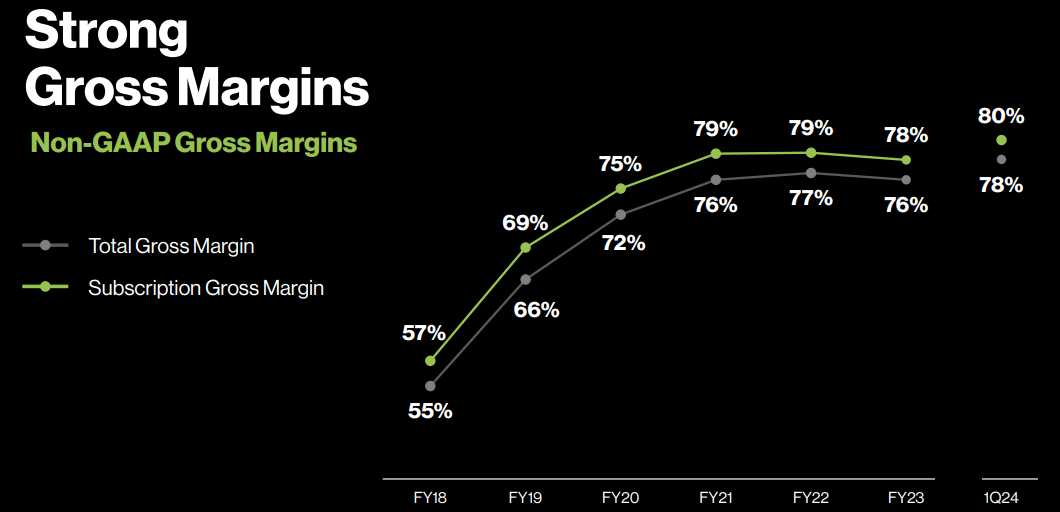

尽管面临宏观逆风,但 CrowdStrike 在第一季度的收入仍超出了预期。 此外,CrowdStrike 的非 GAAP 毛利率有所改善,增至 78%(高于去年同期的 77%)。 如下图所示,CRWD 的订阅毛利率上升至 80%。 随着利润率的提高和规模的扩大,CrowdStrike 也在推动令人难以置信的运营杠杆,2024 财年第一季度的非 GAAP 运营利润率达到 +17%。

CrowdStrike 2024 财年第一季度投资者介绍 CrowdStrike 2024 财年第一季度投资者介绍

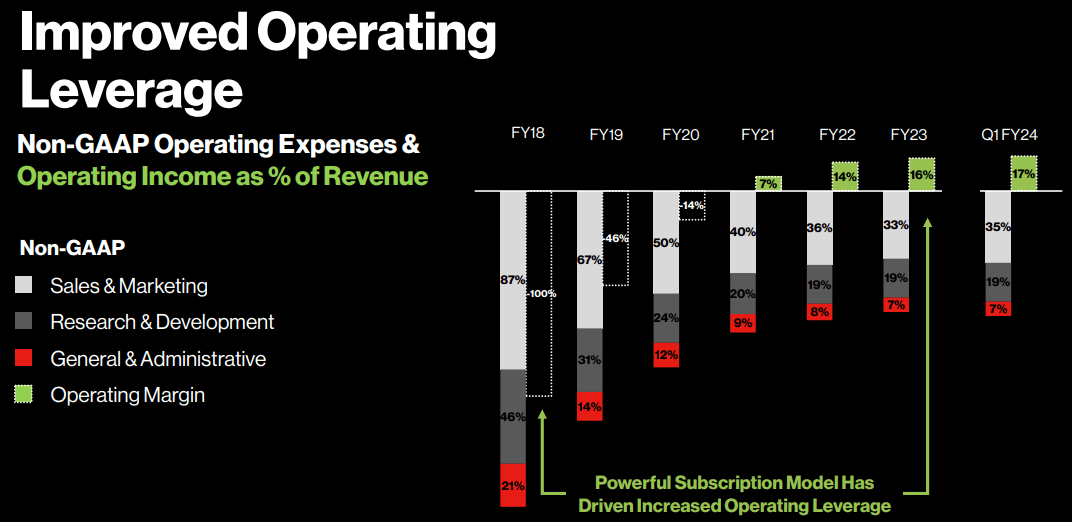

随着收入的增加,CrowdStrike 正在提供更高的运营杠杆,自由现金流利润率在 2024 财年第一季度达到约 33%。 从长远来看,CrowdStrike 的管理层预计自由现金流 (“FCF”) 利润率约为 30-32%,而且很明显,该公司正在这一关键护栏之上运营。 在我看来,CrowdStrike 很容易最终在稳态下产生 35-40% 的 FCF 利润率。

CrowdStrike 2024 财年第一季度投资者介绍

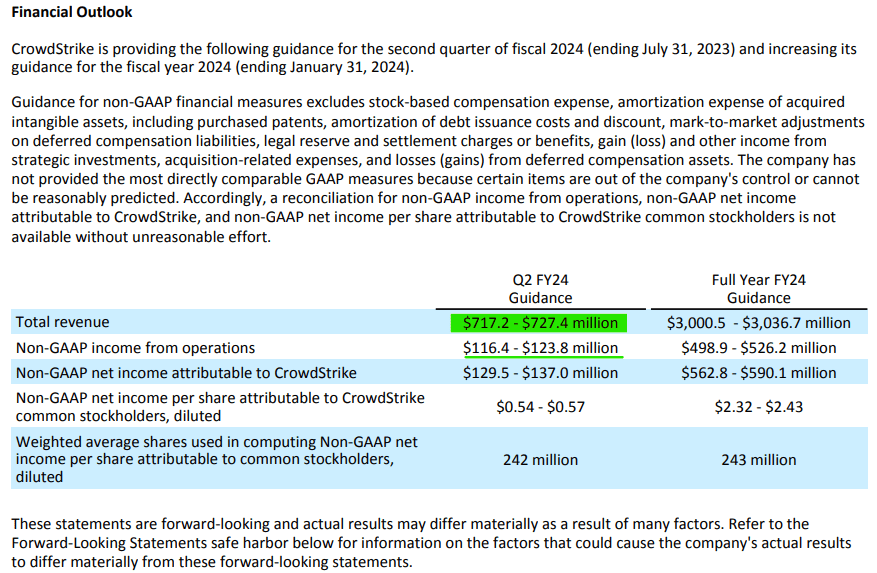

对于 2024 财年第二季度,CrowdStrike 预计将实现 717-7.27 亿美元的收入,该指导范围的中点略高于分析师普遍预期的 7.18 亿美元。 此外,CrowdStrike 的非 GAAP 每股收益为 0.54-0.57 美元,高于华尔街预期的 0.54 美元。

CrowdStrike 2024 财年第一季度收益发布

此外,CrowdStrike 的管理层将收入预测上调至 $3.000-3.036B,尽管面临持续的宏观逆风导致销售周期延长。 虽然市场先生对 CrowdStrike 的 ER 反应消极,但根据第一季度的数据和管理层的指导,这种反应似乎是不合理的。

现在,正如我们所知,CrowdStrike 的管理层有着承诺不足和交付过多的历史。 这就是为什么我仍然相信我们最终将在 2023 年实现 35%+ 的同比增长。不幸的是,市场先生目光短浅,CRWD 可能会因其持续的增长减速而受到惩罚。 也就是说,尽管宏观环境艰难,但网络安全趋势看起来很强劲,CrowdStrike 可能会在未来几年保持健康增长。

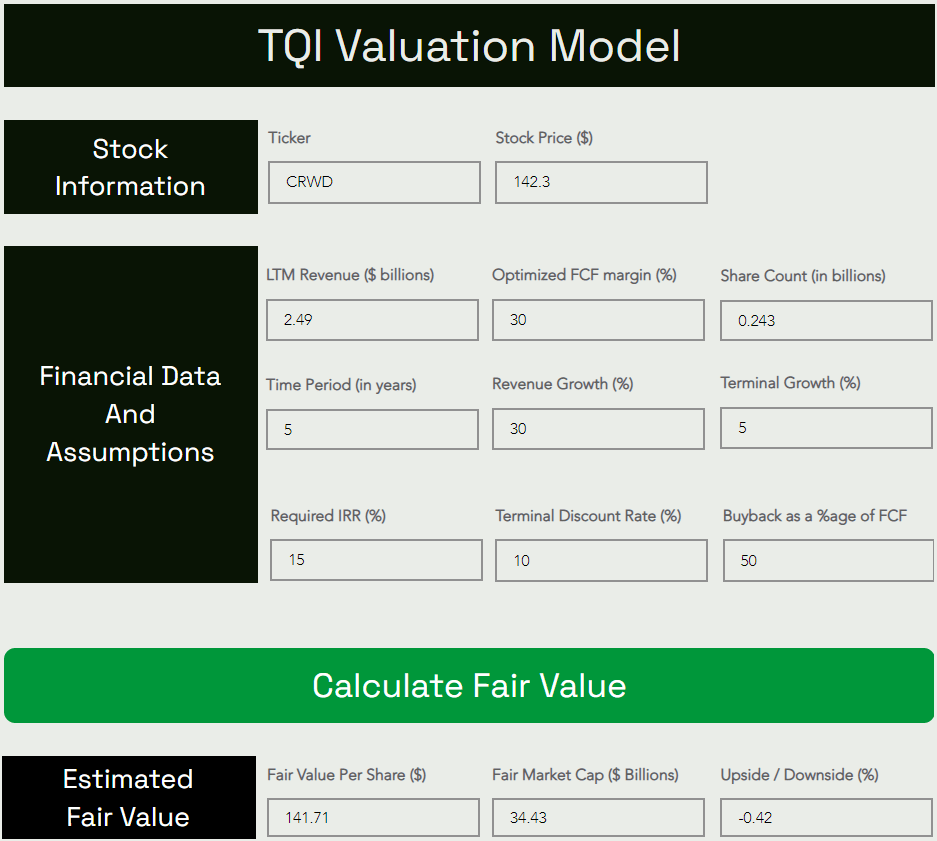

这是我对 CRWD 股票的最新估值

TQI估值模型 (作者网站:TQIG.org) TQI估值模型 (作者网站:TQIG.org)

变更摘要:

- 旧的公允价值(“FV”)估计:149.96 美元,新的 FV 估计:141.71 美元。

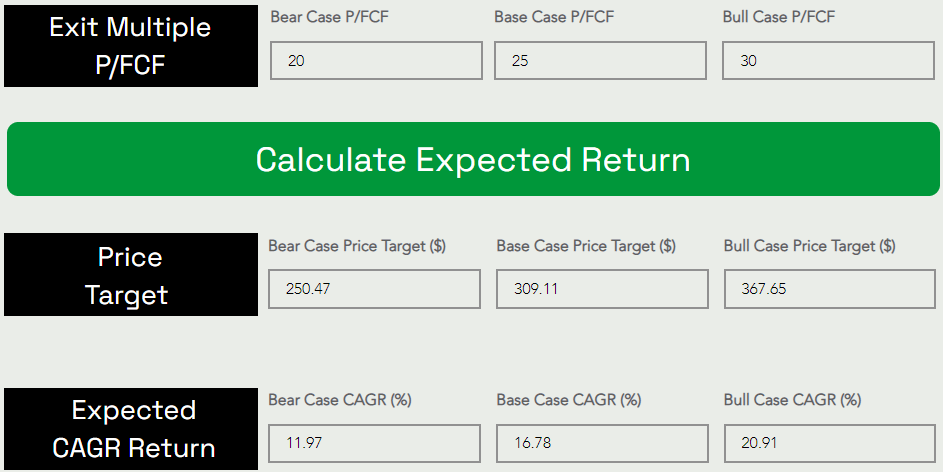

- 旧基准价格目标(“PT”)(5 年):328.36 美元,新基准 PT(5 年):309.11 美元。

考虑到今天的盘后下跌,CrowdStrike 现在以公允价值交易,风险/回报继续对长期投资者有利。 CRWD 的 5 年预期 CAGR 回报率为 16.78%,超过了我 15% 的投资门槛; 因此,我仍然看好 CrowdStrike。

底线

在发布第一季度报告之前,CrowdStrike Holdings, Inc. 的股票涨幅超出了我们的公允价值估计。 而且我认为 CRWD 股票的两位数盘后回调是股票运行太快太快的结果,与业务基本面无关。

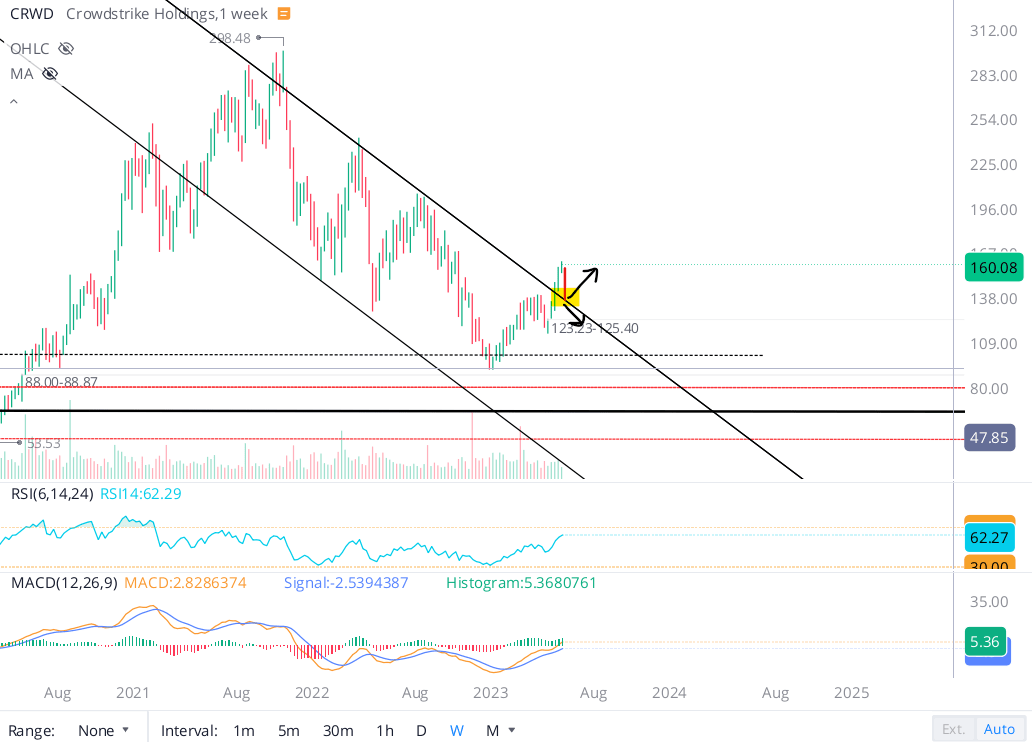

微牛桌面

从技术上讲,CrowdStrike 现在正在测试熊市通道的上趋势线,价格约为 140 美元。 短期内,该股可能会跌破或从该水平反弹。 不幸的是,我没有水晶球来预测方向移动。 但是,我喜欢 CrowdStrike 作为这里的长期投资,该股目前的交易价格约为 30 倍 P/FCF。

在我们的投资集团 The Quantamental Investor 中,我们通过包含 CrowdStrike、Zscaler, Inc.(ZS), Okta, Inc. (OKTA), 和 SentinelOne, Inc. (小号). 到目前为止,整个篮子在 2023 年表现非常出色。在数字时代,网络安全软件是所有企业的关键基础设施,无论他们在哪个部门或行业开展业务。这种长期增长趋势将持续数年来。

CrowdStrike Holdings, Inc. 是同类最佳的网络安全平台,持续实现大规模快速增长并提高盈利能力。 在 CRWD 股票盘后两位数暴跌的背景下,这些股票现在估值合理。 考虑到所提供的长期风险/回报,我认为这次下跌是 CrowdStrike Holdings, Inc. 股票的买入机会。

关键要点: 我将 CrowdStrike Holdings, Inc. 的股票评为 140 美元低位的“买入”。

感谢阅读,祝投资愉快。 请在下面的评论部分分享您的想法、问题或疑虑。

[ad_2]

Source link