[ad_1]

DNY59/iStock 来自 Getty Images

经过大幅抛售后,CVS 投资理论看起来更具吸引力

我们之前介绍过 CVS健康 (纽约证券交易所:CVS)于 2023 年 1 月提出了虚拟和初级医疗保健领域激进并购活动的危险 那么市场。 由于该公司在利率上升的环境下同样开始了代价高昂的收购,我们得出的结论是,该股在 2023 年可能会保持波动。

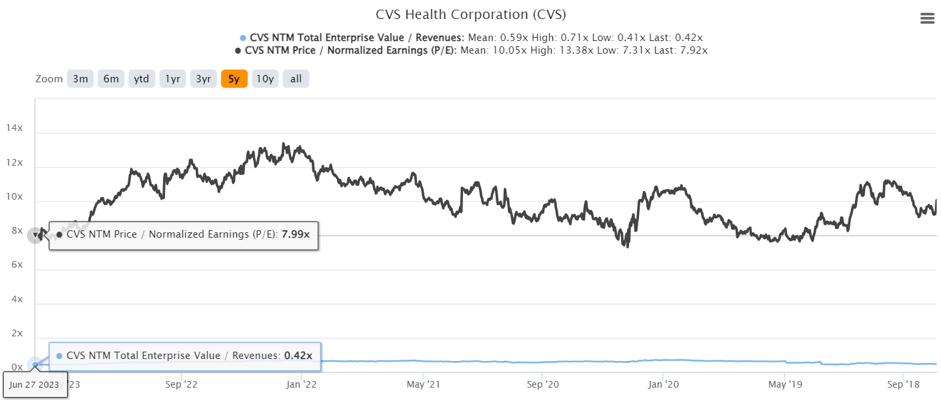

CVS 5Y EV/收入和市盈率估值

标准普尔资本智商

确实,CVS 的估值已调整至 NTM EV/收入 0.42 倍和 NTM P/E 7.99 倍,分别低于其 5 年平均值 0.59 倍和 10.05 倍。 相对于其 1Y 平均值分别为 0.53 倍和 10.15 倍,也观察到了同样的情况。

不过,我们认为其估值中的悲观情绪是没有根据的,因为其多元化的业务运营持续增长,并且增长了近一倍。 到最近一个季度,年化收入达到 $339.76B (+1.7% QoQ/+10.8% YoY)。

通过过去几年的一系列收购,自 2017 财年以来,CVS 的收入也以 +11.8% 的复合年增长率增长,尽管长期债务增加了一倍多,达到 $56.45B (+15% QoQ/ +8.4% YoY) )到最近一个季度。

投资者还必须注意,由于 $5B 定期贷款协议 于 2023 年 5 月完成,而 2017 财年报告的金额为 $21.51B。

话又说回来,CVS 业务的持续扩张自然导致年化运营支出不断膨胀至 $38.12B(-5.4% QoQ/+2.2% YoY),而 2017 财年为 $18.73B。 这种节奏可能也受到通胀压力上升的影响,到最近一个季度,其毛利率压缩至 15.4%(环比-0.8 点/同比-1.9 点)。

新兴的长期债务也受到美联储迄今为止持续加息的影响,截至最近一个季度,该公司的年化利息支出为 $2.35B(环比增长 6.7%/同比增长 6.7%)。 管理层进一步指导了 到 2023 年底将达到 $2.7B (同比增长 18.4%),得益于对 Signify 和 Oak Street 的收购。

因此,毫不奇怪的是,这些不利因素已转化为 2023 财年运营指导中值 13B 美元(同比 -19.7%)的现金流量平淡无奇。 加上中点 2.9B 美元的资本支出(同比+6.6%),我们可能会看到 CVS 的 FCF 生成量受到影响,达到 10.1B 美元(同比-24.9%)。

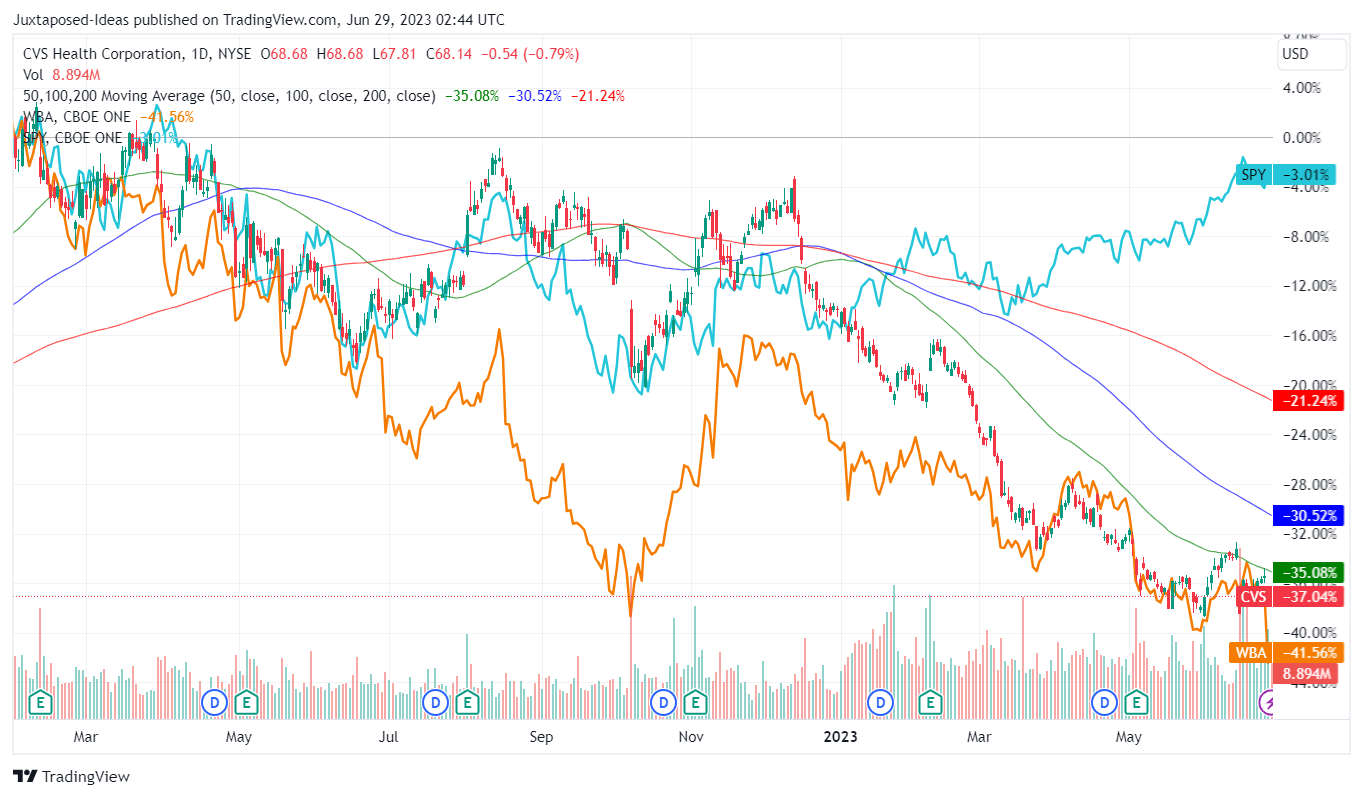

CVS 1年期股票价格

交易观点

考虑到这些事态发展,CVS 股价迄今为止已经放缓,从 2022 年 1 月的峰值大幅下跌也就不足为奇了。 沃尔格林博姿 (Walgreens Boots)(纳斯达克股票代码:世界拳击协会)下调了 2023 财年指引和悲观的 2024 财年评论,后者在最近的财报电话会议后大幅回落至 2010 年低点。

话又说回来,由于 CVS 在一定程度上幸免于这场大屠杀,且该股仅恢复至 2019 年之前的水平,我们相信市场先生仍然对其执行充满信心。

其执行仅受预期正常化的影响 医疗福利比率 [MBR] 从大流行期间的平均水平 87.1% 降至大流行前的水平 2019财年为84.2%, 减少了 COVID-19 贡献以及对衰退高峰的担忧抑制了可自由支配支出。

目前,面对盈利逆风,CVS 的执行力仍然非常出色,管理层将 2023 财年收入指导提高至 $350.6B(同比增长约 +11%),尽管每股收益指导为 8.60 美元(同比增长约 -4%)。 )在中点。

由于悲观情绪已经弥漫,我们相信,一旦经济复苏,情绪可能会有所好转。 美联储到 2024 年转向, 特别是到 2024 年底,其足迹将扩大到约 877,000 家商店(-11.6%) 2021 财年水平为 9.93K)。

CVS 管理层继续维持 2024 财年调整后每股收益 9 美元和 2025 财年 10 美元的目标,这表明复合年增长率较 2022 财年 8.69 美元的水平为 +4.79%。 由于重申了指引,投资者可能会保持耐心,等待其缓慢但稳定的转变。

那么,CVS 股票值得买入吗?,卖出,还是持有?

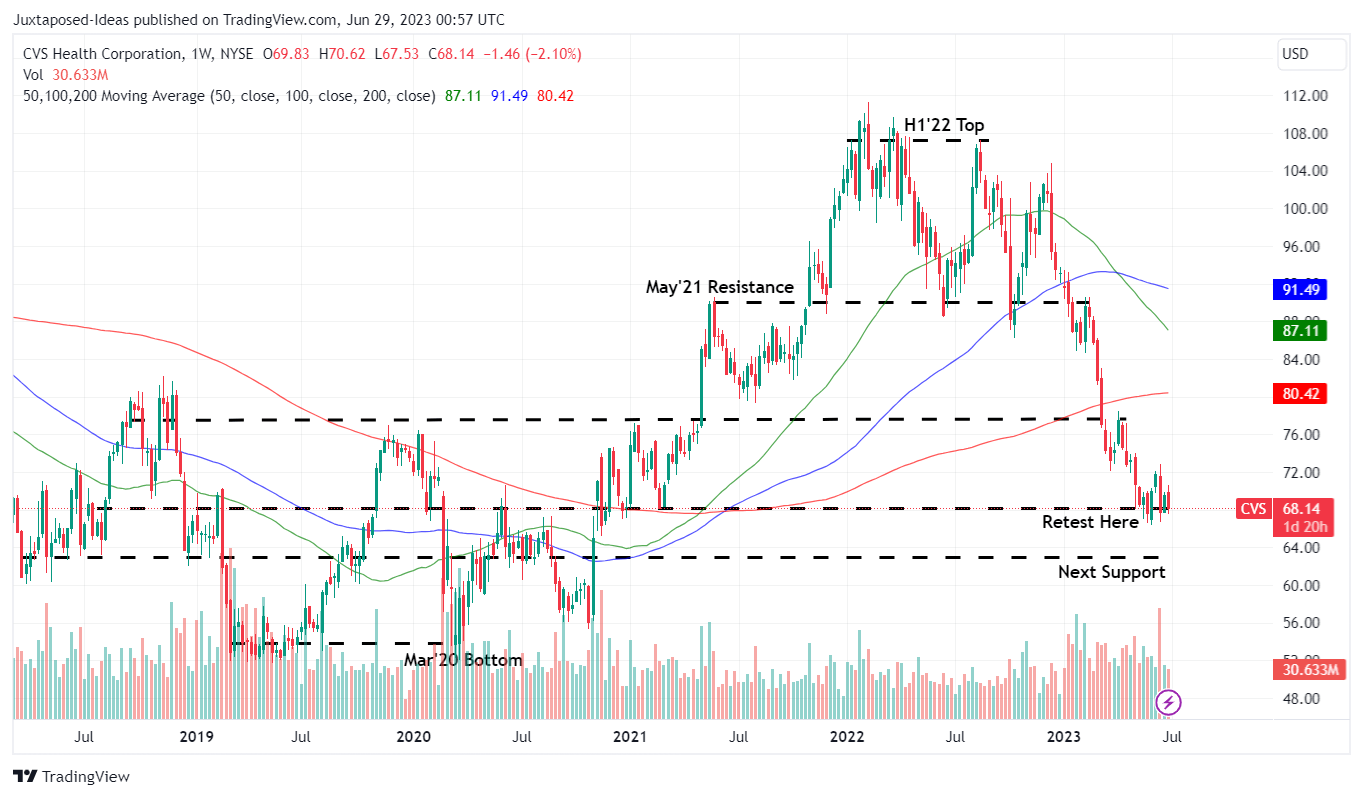

CVS 5 年期股票价格

交易观点

因此,尽管迄今为止出现了显着的调整,但尚未套现的 CVS 投资者可能仍希望继续持有。

此外,有能力的管理层已经认识到在如此低迷的水平上回购股票的机会,指导到 2023 年底稀释后股票总数约为 1.293B(同比-2.2%)。这种节奏将退役 3000 万股,并节省公司年化股息支付额约为-7260万美元,相当于-2.3%。

根据目前的 CVS 股价,我们预计远期股息收益率将扩大至 3.52%,而其 4 年平均值为 2.71%,行业中位数为 1.40%。

根据预计的 FCF 生成量、2023 财年的年化支付金额为 $3.12B,以及未来 12 个月内到期的债务仅为 $1.77B,其股息也仍然安全。 现金/短期投资也仍然非常健康,到最近一个季度为 $17.72B (+12.7% QoQ/ +56.2% YoY),或者到下个季度约为 $12.12B (-31.6% QoQ/ -19.1%同比)基于橡树街收购的 $5.6B 现金利用率。

由于这些乐观因素很好地抵消了利润率的缩小,我们谨慎地将 CVS 股票评级为“买入”,特别是因为我们的目标价 105.60 美元的安全边际有所提高。 这是基于市场分析师对 2025 财年调整后每股收益 9.86 美元的预测以及大流行前的标准化市盈率估值 10.71 倍得出的。

[ad_2]

Source link