[ad_1]

罗曼·蒂拉斯波尔斯基

HOKA已成为Deckers Outdoor (纽约证券交易所:甲板),但与同行相比,该股看起来估值过高。

公司简介

DECK 设计并销售多个品牌的鞋类。 该公司通过批发渠道销售其产品, 以及通过其电子商务平台以及公司拥有的零售店直接面向消费者。

UGG 品牌是 DECK 最大的品牌,约占其 2023 财年销售额的 53%。 该品牌以其舒适的羊皮靴而闻名。 该公司的一些产品还使用两种专有材料。 UGGpure 由重新利用的羊毛编织成耐用的背衬制成,而 UGGplush 则由重新利用的羊毛和莱赛尔纤维编织成耐用的背衬。

DECK 的第二大品牌和增长最快的是 HOKA。 该品牌占 2023 财年销售额的 39% 以上。 HOKA 以其良好的缓冲性而闻名 和最小重量的跑鞋。 DECK 于 2013 年收购了该品牌。该公司还拥有 Teva、Sanuk 和 Koolaburra 鞋类品牌。

机遇与风险

HOKA 长期以来以其 UGG 品牌而闻名,但现在已成为 DECK 的增长动力。 该品牌在 2023 财年(截至 3 月)的收入大幅增长 58%,达到 14 亿美元,并且该品牌的销售额连续四年增长 50% 或更多。

虽然由于大数定律,HOKA 的规模将使未来实现如此强劲的增长变得更加困难,但 DECK 仍然有杠杆继续强劲地发展该品牌。 其中最主要的是 DTC 业务和零售店数量的增长。 截至3月底,DECK在57个国家拥有164家零售店,但其中只有18家是HOKA品牌店。 因此,它有一个相当大的跑道来增加该品牌的概念店和直销店的数量。

提高品牌知名度、扩展品类以及增加分销和货架空间是有助于 HOKA 发展势头的其他领域。 去年,该公司推出了首次全球营销活动,取得了巨大成功,因此有更多机会推动营销和提高品牌知名度。 该公司表示,最初的活动使该品牌在 3 个重要国家的知名度提高了 40%。

在品类扩张方面,该公司做得很好,超越了跑步鞋的范畴,还提供越野鞋和登山鞋。 该公司最近还通过其 DTC 渠道和一些精选的批发合作伙伴扩展到青少年鞋类市场。 去年,购买多品类 HOKA 鞋子的人数在美国增加了 79%,在欧洲、中东和非洲地区增加了 127%,这表明品类扩张如何帮助推动销售。

公司介绍

涉足不同类型的鞋子还可以帮助公司获得批发渠道的货架空间和分销渠道,并提高品牌知名度。 该公司还指出,随着分销的增加,它将更加关注细分市场,仅在专业跑步商店及其 DTC 渠道提供一些独家高性能产品。

首席执行官 David Powers 在第四季度财报电话会议上讨论 HOKA 时表示:

“重要的是,HOKA 继续为该品牌带来新消费者,同时也保留了现有消费者,与去年相比,购买量增加了 78%,保留量增加了 81%。 美国年轻消费者的势头推动了这些增长,HOKA 使 18 至 34 岁的购买者数量增加了一倍多。 随着 HOKA 的不断扩张,除了该品牌的传统跑步风格之外,消费者更广泛地采用产品,这让我们感到鼓舞。 我们已经在 DTC 消费者中看到了这一趋势,并继续获得批发商的品类货架空间。 在美国和欧洲、中东和非洲的 DTC 购买者中,多品类购买量比去年分别增加了 79% 和 127%。 在所有渠道中,HOKA 在 Speedgoat 和 Challenger 更新的帮助下,越野和远足产品的收入增加了一倍多,Kaha 和 Anacapa 特许经营权的市场份额也有所增加,而健身和恢复产品则受益于更大的改进。 [ore] 恢复、凉鞋采用以及 Solimar 和 Transport 款式的引入。 随着 HOKA 在各种创新产品上取得的成功,我们非常高兴现在能够向下一代 HOKA 运动员提供一系列最受欢迎的产品,其中包括该品牌最近通过我们的 DTC 渠道推出的首个青年系列,以及非常精选的批发合作伙伴。 从长远来看,我们认为与孩子们合作的机会是进一步向父母和年轻运动员展示该品牌的途径。”

该公司预计本财年 HOKA 品牌将增长 20%,尽管与去年相比增速大幅放缓,但仍保持强劲增长。

DECK 最大的品牌 UGG 在 2023 财年经历了更为困难的一年,销售额下降近 -3% 至 19.3 亿美元,尽管排除汇率影响略有增长。 展望未来,该公司将主要专注于国际扩张以推动销售,同时消除效率低下的 SKU,并依靠其核心款式和 DTC 来帮助提高利润。

谈到风险,宏观经济仍然是最重要的。 DECK 的两个主要品牌都是高端品牌,因此脆弱性较小,但它们也不是奢侈品牌的高端。

时尚风险和时尚趋势是另一个风险。 对于 UGG 来说尤其如此。 虽然该品牌展现了其持久的力量,其舒适性降低了其时尚风险,但该品牌也曾一度不那么时尚。 对于HOKA来说,高端跑鞋的定位使其与核心跑迷的时尚潮流隔离开来。 然而,随着它扩大了用户群并更多地涉足其他类别,它为该品牌增加了趋势风险的元素。

估值

DECK 的交易价格约为 24 财年(截至 3 月)共识调整后 EBITDA 7.838 亿美元的 17.2 倍,是 2025 财年共识 9.005 亿美元的 15 倍。

从 EV/EBITDAR 角度来看,其交易价格是 2024 财年预估的 15.5 倍。

其预期市盈率是 2022 财年共识市盈率 21.97 美元的 24.6 倍。 根据 25 财年分析师预测为 25.70 美元,其交易价格为 21 倍。

DECK 预计 24 财年收入增长近 10%,25 财年收入增长约 11%。

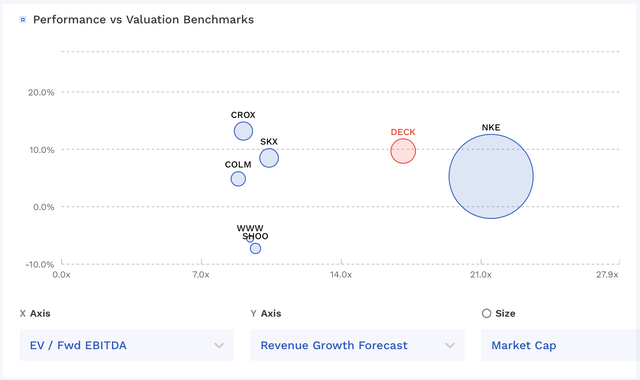

相比之下,同样受欢迎的鞋类品牌 Crocs (CROX) 和 Skechers (SKX) 的市盈率要低得多,尽管预期增长类似。

DECK 估值与同行比较 (芬盒)

结论

DECK 在维持其 UGG 品牌的知名度方面做得非常出色,同时帮助 HOKA 成为增长机器。 也就是说,它的交易估值比同行高,而且考虑到 HOKA 目前的庞大规模,其超额增长将开始放缓。 我认为总体而言,该股看起来估值过高,因此我将对该股给予“持有”评级,并略带看跌倾向。

在鞋类领域,我更喜欢 CROX,我在 6 月初将其升级为“强力购买”。 我认为两只股票之间巨大的估值差距在我看来是不合理的,我可以看到它们在中间相遇。

[ad_2]

Source link