[ad_1]

威廉·波特

投资者,

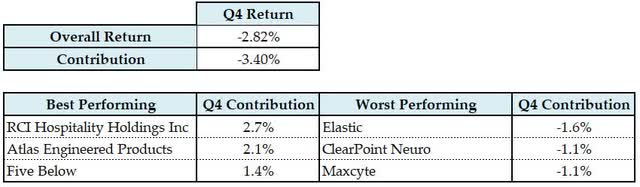

2022 年第四季度,Deep Sail Capital Partners(“基金”)扣除费用后的回报率为 6.9%,平均净多头敞口为 76%。 对于 2022 年全年,该基金扣除费用后的回报率为 -32%,而平均净多头敞口为 83%。 请查阅您的个人资本账户报表以了解您的个人净回报。

第四季度,该基金的表现略好于我们的基准。 我们在第四季度表现相对出色的主要驱动因素是空头投资组合的强劲表现,由于我们的许多空头头寸大幅下降,空头投资组合在第四季度贡献了 10%。 长期投资组合的第四季度表现喜忧参半,我借此机会收获了税收损失,这应该可以抵消我们今年在短期投资组合中产生的所有短期资本收益。

市场评论

第四季度,市场陷入了“软着陆与硬衰退”的争论之中。 这场辩论让我想起了 2007/2008 年和 2012 年,当时出现了不同的结果。 正如许多市场参与者指出的那样,如果我们在 2023 年进入衰退,那将是现代历史上最引人注目的衰退。

预测未来市场的确切结果是一项极其困难的任务。 主要问题是未来非常依赖于路径并对所有输入做出响应。 影响未来的输入不断变化,其中可能包括消费者情绪、商业信心、就业、全球形势、劳工问题、财政政策和无数其他输入。 问题在于,即使是预测和发布预测的行为也会影响未来的道路。 未来是路径依赖的; 即使是低概率事件也会以不同寻常和有趣的方式表现出来。 正因为如此,我试图对未来结果保持概率观点,并将基金定位为在所有潜在结果中取得成功。

那么回到最初的问题,我们是在走向软着陆还是硬衰退? 我想说现在可能在 60/40 左右,由于消费者资产负债表和就业处于有史以来最好的状态,因此略微倾向于软着陆情景。 随着美联储新的更高和更长的利率制度,房地产注定会在 2023 年下跌。 这将提供一些反向财富效应,这将加剧我们已经在公开市场上看到的反向财富效应。 在这种利率环境下,任何由消费者债务驱动的行业都会受到重大影响。 二手车、船只、房车、家具和任何依赖债务的大型消费者购买都将受到影响。 此外,通货膨胀将给消费者支出带来压力,因为食品、能源和主食的成本消耗了他们更多的薪水。

现在显然是时候保持谨慎,避免任何负债累累或严重依赖消费者债务来推动销售的公司。 我围绕这种谨慎的市场前景建立了基金的短期和长期投资组合。

长期投资组合摘要

第四季度是多头投资组合的好坏参半的季度。 我们最大的两个仓位 RCI Hospitality Holdings (RICK) 和 Atlas Engineered Products (OTCPK:APEUF) 在整个季度表现良好,分别增长了 42% 和 44%。 我们的一些小盘头寸在第四季度下跌了 15% 或更多,包括我在第三季度投资者信中描述的所有细胞与基因疗法 (CGT) 精选和铲子。 我们对这些 CGT 镐和铲公司的论点保持不变,我们在第四季度机会主义地增加了它们。

该基金在第四季度关闭了六个头寸并开设了四个多头头寸。 我们在第 4 季度有选择地关闭头寸以收获税收损失,并将该资本重新分配到我们最便宜和最具吸引力的头寸。 最值得注意的是,我们在“iLottery”(互联网彩票)游戏公司 NeoGames SA (NGMS) 开设了大量头寸。 我们相信 iLottery 在全球范围内是一个有吸引力且不断增长的终端市场,而 NeoGames 处于充分利用这一增长优势的位置。

现有职位:Leatt Corp

Leatt Corp.(OTCQB 代码:LEAT)(读作:“Lee At”)是一家设计和分销摩托车越野和山地自行车防护装备领域的公司,产品包括颈托、头盔、手套、胸罩和服装。 我最近出现在播客 Chit Chat Money 上,讨论我为 Leatt 撰写的长篇论文。

以下是该基金关于 Leatt 的长篇论文的摘要:

高质量的商业模式: Leatt 是一家技术和设计公司。 技术和专利都在内部。 自成立以来,他们创造了两项主要的行业安全技术并获得了专利。 第一个是 Leatt Neck Brace,第二个叫做 360 Turbine Technology,用在他们的头盔上。 头盔技术很重要,因为替代头盔技术是由瑞典的 MIPS 开发和许可的。

Leatt 自己进行所有分发。 他们将所有制造外包给中国的分包商,因此他们不需要任何与制造相关的资本支出或费用。 因为他们拥有自己的分销渠道,所以他们的资产负债表上有大量在途库存。 他们的产品通过区域经销商和摩托车越野赛专卖店销售。

Leatt 品牌是安全的代名词,因为他们是第一个开发和销售颈托的品牌。 他们非常重视安全和设计。 在品牌方面,他们现在提供完整的“套件”,包括颈托、护胸、头盔、靴子、护目镜和服装。 由于 50% 的摩托车越野赛骑手使用 Leatt Brace,因此业内大多数人都熟悉该品牌,这使得交叉销售头盔和服装变得更加容易。 他们最近一直在全球范围内大力推动营销活动,以提高整个套件的品牌知名度。

毛利率在 40 多岁,ROIC 在 30-40% 范围内。 他们的利润率在过去 4-5 年里一直保持稳定,我预计他们可以在很长一段时间内继续保持在这些利润率附近。

杰出管理: Leatt 由创始人 Chris Leatt 博士(负责开发所有新产品的研发主管)和长期担任首席执行官的 Sean Macdonald 经营。 他们不需要筹集资金; 他们自筹资金在美国建立了新的配送中心,并建立了库存水平以支持未来几年显着的收入增长。 管理层表示,他们不需要为任何事情筹集资金,并且应该在 2022 年将分销渠道扩大到合理水平时开始产生更多现金。

可观的长期增长前景: 在交叉销售其他装备时,颈托的巨大市场份额是一个巨大的优势。 当有人购买装备时,他们希望一切都匹配,并且希望它看起来很酷。 因此,如果他们有特定颜色的颈托,他们希望将其余装备与其相匹配。 这是交叉销售的一部分,这就是 Leatt 在 2022 年表现优于行业的原因。一旦他们开始销售采用 2022 年初推出的 360 涡轮技术的头盔,他们的头盔就真正起飞了。

Moto 头盔有两种类型:一种是使用 MIPs 技术并被 Fox、Thor、Bell 等公司使用的,另一种是使用专有碰撞技术的,例如 Leatt 和 6D。 拥有专有技术的公司利润率更高,并且与获得 MIP 许可的头盔相比属于不同的类别。 Leatt 在头盔领域的市场份额为中个位数,但根据 Leatt 发布的研究,随着采用 360 Turbine 技术的新型头盔的发布,该市场份额在 2022 年基本上翻了一番,据称该技术比 MIPS 技术更安全。

合理估值: 我们认为 Leatt 非常便宜,因为我们相信它可以在未来几年内将收入增长 20-30%。 它目前在 LTM 和 8 倍 PE 上的交易价格为 5 倍 EV/EBITDA。 我确实认为,随着假期旺季的到来,他们在 2022 年的每股收益可能超过 3 美元,目前的市场价格约为 19 美元/股。

短期投资组合摘要

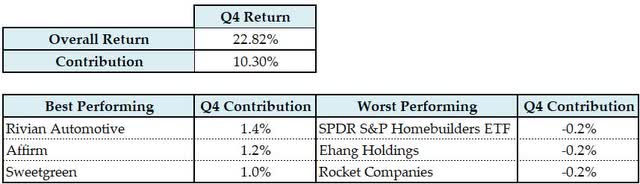

空头投资组合在第四季度的表现明显优于我们的基准。 “垃圾”股在第四季度表现尤其糟糕,许多被严重做空的公司跌幅超过 30%。 正如我们在第三季度投资者信中提到的那样,我们非常注重在这种环境下避免轧空。

我们继续持有电动汽车和替代能源行业公司的空头头寸,以及登月计划(没有雄心勃勃的收入公司)或失败的 SPAC 的公司。 随着近期利率的快速上升,我们增加了对依赖消费债务和房屋建筑商的行业的实质性空头敞口。

最高持股和当前风险

截至第四季度末,该基金持有 22 个多头头寸和 27 个空头头寸。 该基金在本季度结束时持有 118% 的多头和 35% 的空头头寸,即 75% 的净多头头寸。

真挚地,

深帆资本有限责任公司

|

免责声明 Deep Sail Capital LLC(“Deep Sail Capital”)是从事买卖证券和其他金融工具业务的基金的投资顾问。 此信息仅供参考,不构成投资建议或购买或出售私募基金权益或任何其他证券的要约或招揽。 私募基金投资要约或招揽将仅根据私募备忘录和相关认购文件向合格投资者提出。 过去的表现并不能保证将来的结果。 “深帆资本”在本文件中的回报以总回报表示。 如需费用和支出净回报率数据,请通过电子邮件 [email protected] 联系基金经理。 4月7日“Deep Sail Capital LLC”更名日 2022 年之前的名称“Organon Capital LLC”。 “Deep Sail Capital Partners LP”于4月6日更名日 2022 年以前的名称“Westropp Funds LP”。 “Strategy Since inception”指的是 2016 年 7 月的 Strategy 起始日期。Deep Sail Capital Partners LP 的前身孵化基金“Westropp Funds LP”在该日期从价值投资风格转向合理价格增长 (GARP) 风格基金. 有关此过渡或“自成立以来的战略”回报背后的计算的更多详细信息,请通过 [email protected] 联系基金经理。 |

原帖

编者按: 本文的摘要项目符号由 Seeking Alpha 编辑选择。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link