[ad_1]

Niall/iStock 来自 Getty Images

我理解所有关于摩根大通股票溢价收益 ETF 的兴奋(纽约证券交易所:杰皮),尤其是在 Seeking Alpha 观众中。 业绩良好,分拆收益率高,投资相对稳定的业务,有金融支持 越来越多地成为救助负责人的公司,为疲软的地区性银行捡起碎屑。 会出什么问题?

这是可能出错的地方。 在基金内部:共同基金、对冲基金或 ETF,历史上一些最大的风险是显而易见的,但直到事后才成为新闻价值。 换句话说,仅仅因为 ETF 具有潜在的高风险,并不意味着风险永远不会实现。 但如果是,请注意。 想想 2000 年的科技股、2008 年的金融股、2022 年的债券,以及现在的未来几年的 JEPI。

这就是为什么我很高兴发现 Global X Dow 30 Covered Call ETF (纽约证券交易所:道指)交易所买卖基金。 我认为它是 JEPI 的“亦敌亦友”,它是朋友(同行)和敌人(竞争)的结合体。

不,DJIA 并不完美。 我的目标不是以 DJIA 为代价来破坏 JEPI,甚至放大 CWP 增强型股息收入 ETF(迪沃),我将把它们放在同一个有担保看涨期权 ETF 的对等组中。 我用自己的钱看好 DJIA 的主要原因很简单:很简单。 我的意思是透明。 它拥有道琼斯工业平均指数的 30 只股票,其权重与该指数相同,外加在公开市场上买入的备兑看涨期权。 另一方面,JEPI 的成功是一把双刃剑。 它的资产管理规模超过 250 亿美元,无法像 2020 年 8 月那样轻松操作,当时其资产基础约为 7000 万美元。 这就是 DJIA 今天的位置。 如果您愿意的话,这些“关注不足”的 ETF 是我最喜欢介绍的,我在 Seeking Alpha 的利基市场。 DJIA 符合标准,包括其简单的结构。

这篇文章主要是关于 DJIA,但我确实想包括一些关于为什么我购买该 ETF 而不是该组中 800 磅重的大猩猩的见解。 我将 DJIA 评级为买入,部分原因是我现在个人拥有它。

KISI:保持简单,Isbitts!

考虑这个从 道指网站:

DJX 美国 05/19/23 C340

这是截至 2023 年 5 月 2 日 DJIA 内备兑看涨期权的完整证券描述。它表明该基金是 DJX 的空头看涨期权,DJX 是道琼斯工业平均指数期权的 CBOE 代码。 该备兑看涨期权将于 5 月 19 日到期,届时道指将展期并收取更多看涨期权溢价。 行使价为 340 美元,截至撰写本文时,该价格比道琼斯指数高出约 2%,因此价格还有一点升值空间。

现在,是不是很简单? 我知道我拥有什么,我也知道 Global X 接下来要做什么。 他们将继续以适当的权重持有道琼斯指数股票,并每月进行备兑看涨期权。 当涉及到备兑看涨期权 ETF 时,这就是我简单的大脑更愿意接受的全部内容。

DJIA 成立仅约 14 个月,而 JEPI 即将迎来成立 3 周年。 因此,这两种 ETF 都没有经过各种市场环境测试的业绩记录。 这是我喜欢 DJIA 的“随时知道自己拥有什么”的另一个原因。 尽管许多投资者认为道琼斯工业平均指数过时,但我喜欢这样一个事实,因为它汇集了 30 家备受尊敬的公司,它们往往是其他人追随的行业领导者。 换句话说,这 30 个名字有很多股票市场报道。 所以得到这些,加上每月覆盖的电话覆盖,对我来说是可以的。

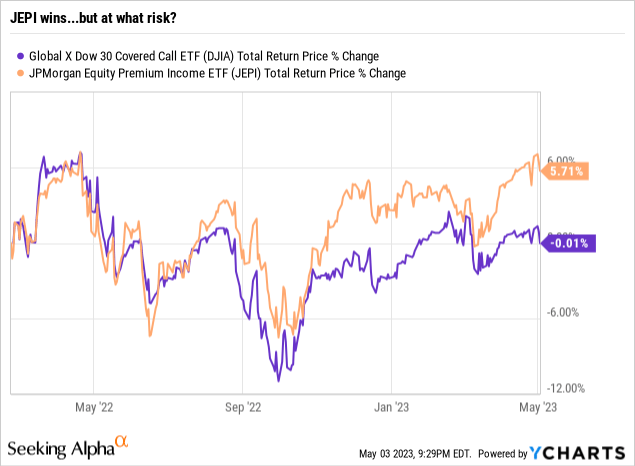

在它们共同存在的时期,JEPI 的表现优于 DJIA。 但在一个时刻改变主意的市场中,以及在经历了各种“尾部风险”事件的时期,以我们一生中最剧烈的美联储加息周期的形式,这有多大关系。

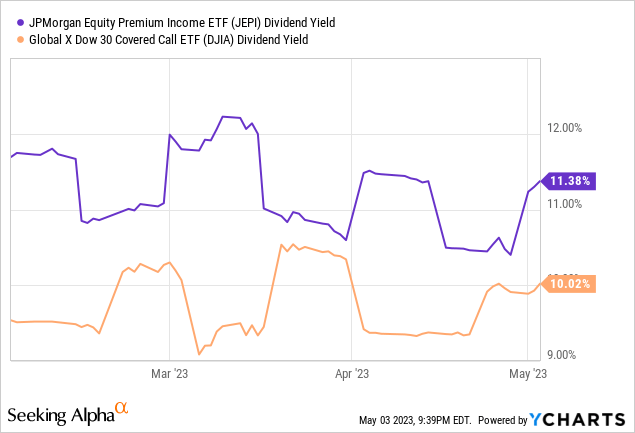

就备兑看涨期权活动的股息收益率以及股票本身的股息而言,DJIA 到目前为止并不落后于 JEPI。 我会接受少一点的收益来换取更多的透明度和简单性。

Ycharts 和 Seeking Alpha

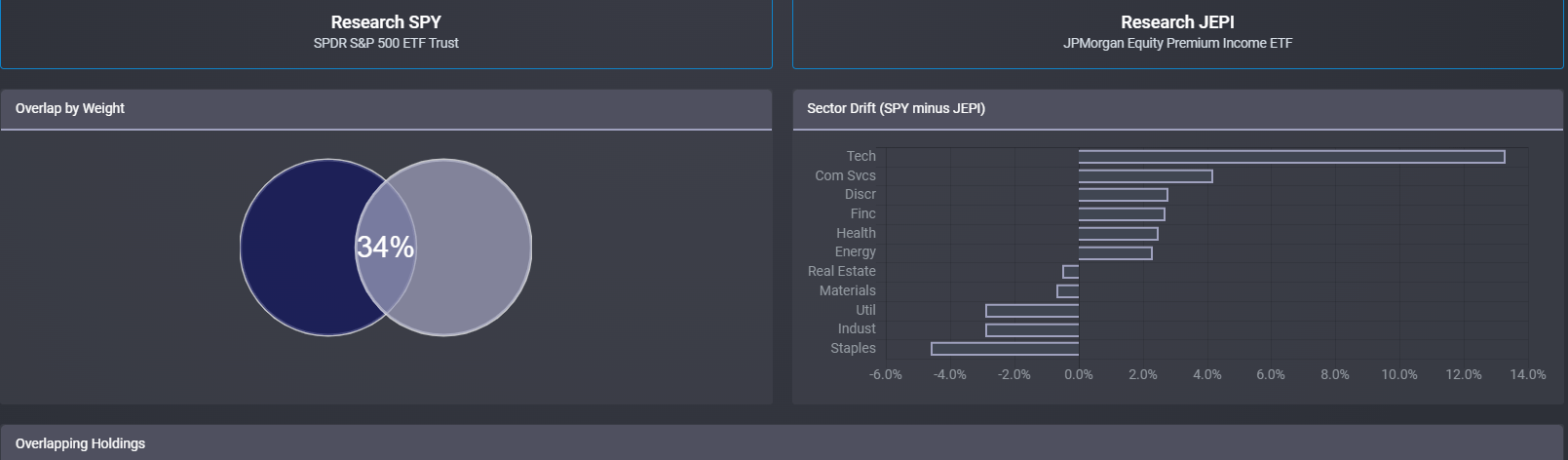

这两个 ETF 有一些重叠的持股,在我看来,JEPI 目前的投资组合更像道琼斯指数而不是标准普尔 500 指数。 鉴于标准普尔 500 指数是它声称要与之匹配的指数,而且它的承保看涨期权写作以标准普尔 500 指数为目标,这对我来说似乎不太合适。 但这篇文章主要是关于 DJIA,这个有担保看涨期权 ETF 板块的新成员,所以我今天先不谈它。

ETFRC.com

我不会独自离开的

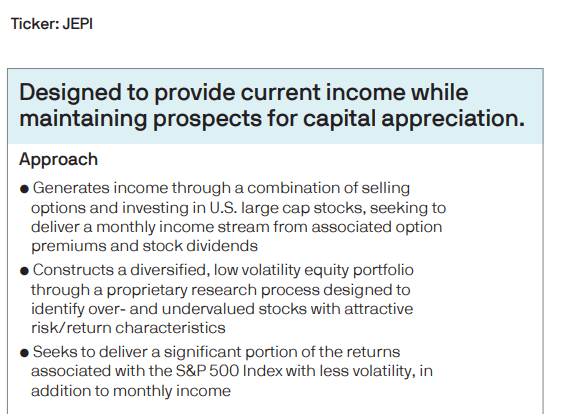

当我考虑 JEPI 在收集资产方面的惊人成功及其过去的稳健表现时,这是我不能忽视的。 以下是该 ETF 的营销材料。 它谈到“出售期权”,我们知道这是其回报的主要驱动力。

摩根大通

现在,从 JPMorgan.com 上 JEPI 的持股清单来看,截至 2023 年 5 月 2 日:

摩根大通

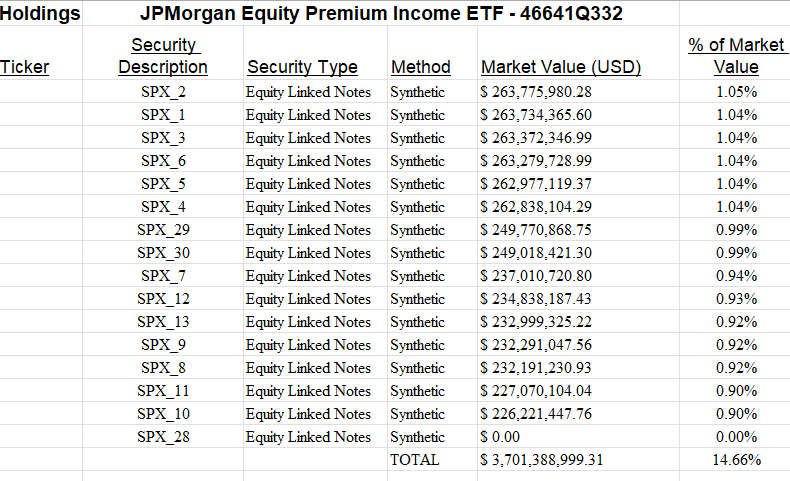

我看到 37 亿美元的“股票挂钩票据”或 ELN。 这些占 JEPI 资产的近 15%。 什么是 ELN? 以下是它们在 JEPI 招股说明书摘要:

股票挂钩票据风险。 当本基金投资于 ELN 时,它 收到现金但限制了从中获利的机会 由于该工具的市场价值增加 与在特定范围内写入的看涨期权有关的限制 ELN。 投资于 ELN 对本基金而言可能比投资于 ELN 的成本更高 本基金直接投资于相关工具。 对 ELN 的投资通常具有与标的资产相似的风险 工具,其中包括市场风险。 此外,由于 ELN 以票据形式,ELN受某些债务证券的约束 风险,例如信用或交易对手风险。 价格应该是 基础工具以意想不到的方式移动, 基金可能无法实现投资的预期收益 在 ELN 中,并可能实现损失,这可能是重大的和 可能包括基金的全部本金投资。 投资ELN 中的 ments 也受到流动性风险的影响,这可能会使 ELN 难以销售和估价。 流动性不足也可能导致 ELN 的价值下降。 此外,ELN 可能会展示 与标的物不相关的价格行为 证券。 本基金的 ELN 投资须承受风险 发行人和/或交易对手将无法付款 到期或完全违约时。 基金的 ELN 投资价格如果任何发行人或 它所投资的交易对手受实际或 察觉到他们的信用质量恶化。

我知道这是合法的,每个 ETF 都有这样的东西。 好吧,至少他们有描述 ETF 策略和风险的内容。 大多数人不是这样读的。 因为大多数 ETF 不会诉诸持有 15% 的资产作为在股票投资组合上卖出看涨期权的替代物。 JEPI 之所以这样做,可能是因为它们已经超越了传统的流动性期权市场。 这意味着他们必须求助于 ELN,这是一套与交易对手的私人合同。

ELN:在追求这种投资风格时,这不是我最喜欢的风格

我涵盖了大量拥有私人掉期或期权合约的 ETF。 但他们对交易对手是谁非常坦率。 我超越了标准的馆藏清单,直接找到了来源(JEPI 自己的网站),但我仍然没有得到太多细节。 我的底线是:如果 ETF 进行如此繁琐的尽职调查,它就会在我的评级范围内被打倒几个挂钩。

而且,虽然这可能是无事生非,但我一直投资到 2008 年,当时交易对手风险和不透明的合同工具被用作股票和期权等“真实”证券的替代品,处于危机的中心,这场危机几乎使金融体系崩溃。

我对 JEPI 的结论:华尔街在概念上创造了一个优秀产品的另一个例子,但后来它变得如此流行,几乎像邪教一样,它不得不让众所周知的狼进门,以取代良好的旧有保障电话的形式选项,好吧,我不完全知道是什么。

所以,这就是我最近接受有担保看涨期权 ETF 的旅程,或者至少目前是其中之一。 我看到了这种投资方式在一个急需方向的股市中的潜力,任何方向! 但是对于我第一次涉足它,DJIA 是我选择的工具,而不是 JEPI。 我还着眼于将备兑看涨期权 ETF 与其他 ETF 相结合的方法,以创建更具 alpha 寻求的投资组合。 但这是另一个故事,随着它的发展。 目前,DJIA 在我的投资组合中,我将其评级为买入。 我将其视为 JEPI 的“友敌”,即其朋友(同行)和敌人(竞争)的结合。

[ad_2]

Source link