[ad_1]

扎克·吉布森

介绍

作为优先考虑股息增长的投资者,我一直在寻找新的机会来投资能够产生稳定收入的资产。 当我遇到有吸引力的估值资产时,我经常将它们添加到我目前的持有量中。 此外,我使用市场波动 通过开立新头寸对我有利,这有助于分散我的投资组合并增加我的股息收入,同时最大限度地减少所需的资本。

公用事业部门为投资者提供了一个诱人的机会,因为由于利率较高,我们看到收益较高的股票。 统治能源(纽约证券交易所代码:D),特别是由于其持续的高股息收益率,对投资者来说是一个有吸引力的选择。 Dominion Energy 作为一家受监管的公用事业公司,在稳定的市场中运营,并有能力继续为投资者创造收入。

我将使用我分析股息增长股票的方法来分析公司。 我正在使用 同样的方法可以更容易地比较研究公司。 我将研究公司的基本面、估值、增长机会和风险。 然后我将尝试确定它是否是一项好的投资。 寻求Alpha的公司概况显示:

Dominion Energy 在美国生产和分配能源。 该公司通过四个部门运营:Dominion Energy Virginia、Gas Distribution、Dominion Energy South Carolina 和 Contracted Assets。 Dominion Energy Virginia 部门在弗吉尼亚州和北卡罗来纳州生产、传输和分配电力。 天然气分销部门专注于俄亥俄州、西弗吉尼亚州、北卡罗来纳州、犹他州、怀俄明州西南部和爱达荷州东南部的天然气销售、运输、收集、储存和分销业务。 Dominion Energy South Carolina 部门在南卡罗来纳州生产、传输和分配电力和天然气。 合同资产部门从事不受监管的长期合同可再生能源发电和太阳能发电设施开发业务、天然气运输、液化天然气进口和储存业务,以及液化设施。

基础知识

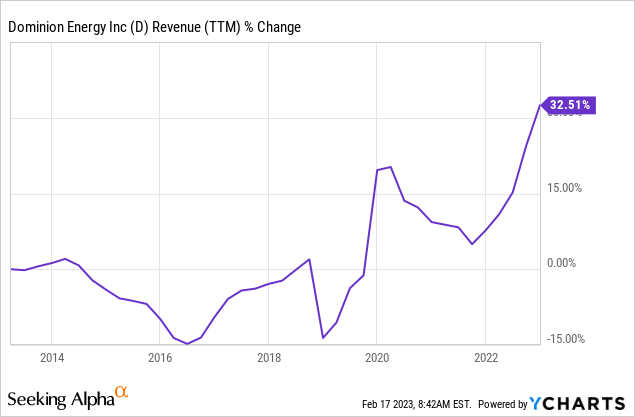

在过去十年中,Dominion Energy 的收入增长令人印象深刻,增幅达 33%。 这种增长可归因于有机和无机因素。 在有机方面,该公司一直在扩大其电网并受益于人口增长,这增加了对其服务的需求。 同时,该公司还通过战略收购寻求内生增长,例如收购Questar 以及合并和随后出售中游业务。 未来,正如在 Seeking Alpha 上看到的那样,分析师普遍预计 Dominion Energy 将在中期以每年约 2% 的速度保持销售额增长。

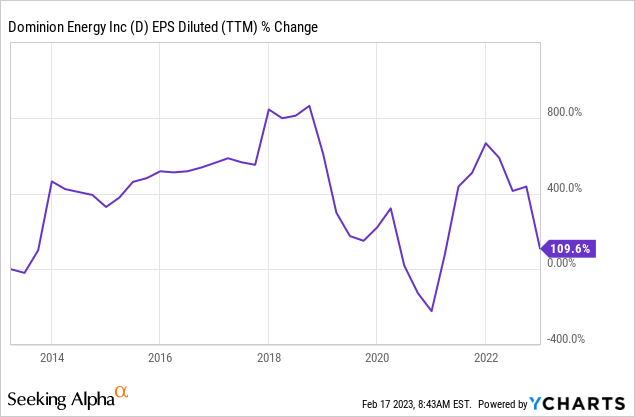

虽然 Dominion Energy 在过去十年中经历了令人印象深刻的收入增长,但其 EPS(每股收益)增长缓慢。 根据 GAAP 数据,EPS 增长了 110%,这是一个了不起的成就。 然而,非 GAAP 数据却讲述了一个不同的故事,EPS 仅增长了 26%。 每股收益增长慢于销售额增长有几个原因。 一个因素是 Dominion Energy 多年来发行的股票数量较多,这稀释了每股收益。 该公司的利润率也面临压力,导致盈利增长放缓。 未来,正如在 Seeking Alpha 上看到的那样,分析师普遍预计 Dominion Energy 中期每股收益将保持约 1% 的年增长率。

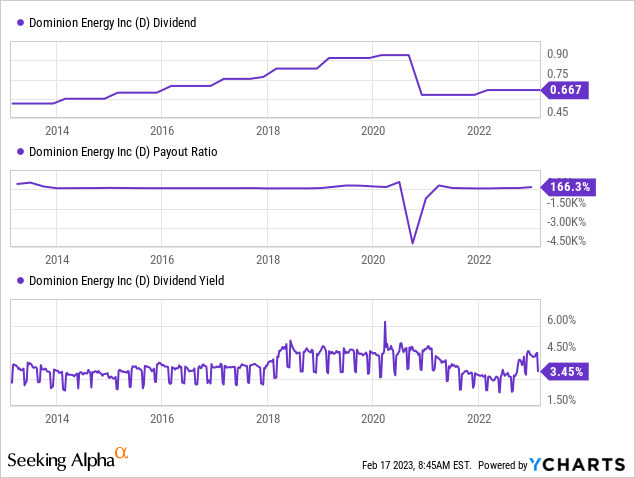

Dominion Energy 近年来因削减股息而受到投资者的批评,因为该公司在出售中游业务后大幅削减了股息。 然而,该公司现在正在不断增加股息,并致力于维持它。 目前,股息收益率为 4.6%,颇具吸引力,使用非 GAAP 每股收益时,派息率为 67% 似乎是安全的。 尽管公司尚未恢复到投资者可能期望的股息增长水平,但正如管理层的指引所示,未来几年股息有中个位数增长的空间。

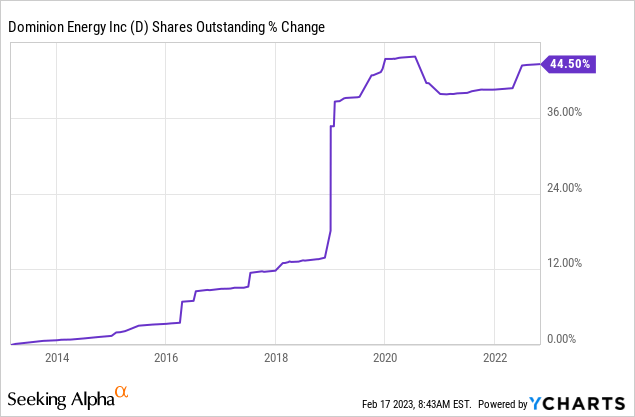

除了支付股息外,公司还经常通过股票回购向股东返还资本。 不过,Dominion Energy 近年来并没有进行股票回购,因为它的派息率为 67%,并且专注于投资其项目。 当股价具有吸引力时,回购可能是向股东回报价值的一种极其有效的方式,例如 Dominion Energy。 值得注意的是,近年来已发行股票的数量增加了 45%,因为该公司已将其用于为收购融资。 这种稀释可能导致收益放缓。

估值

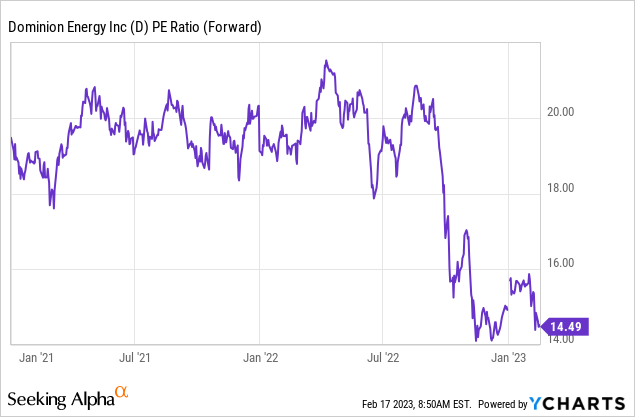

尽管在股息增长方面面临挑战,但 Dominion Energy 目前的市盈率颇具吸引力,使用 2023 年的盈利预测时,市盈率约为 14。 尽管由于股息削减,一些投资者可能仍对公司管理层缺乏信心,但相对于其潜在价值,这些股票的交易价格似乎有所折扣。 此外,目前的估值很有吸引力,因为这表明投资者可以以有吸引力的价格购买股票。

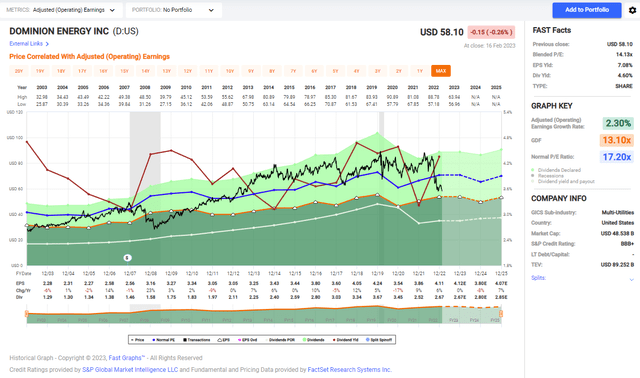

Fastgraphs 的下图强调了 Dominion 的股票在当前估值下具有吸引力。 过去二十年的平均市盈率为17.2,远高于目前的14.5。 公司一直在缓慢增长,因此增长率没有显着变化。 因此,由于未来项目的不确定性和过去的股息削减,当前价格被压低。

快图网

Dominion Energy 是一家受监管的公用事业公司,在多个州都有业务。 过去十年,Dominion Energy 的收入在过去十年中有所增长,但由于股票数量增加和利润率降低,其每股收益增长速度放缓。 公司股息收益率高,不因项目投资需要而进行股票回购。 虽然该公司最近削减了股息,但其目前的派息率稳定,其市盈率表明该股可能正在折价交易。

机会

Dominion Energy 是一家受监管的公用事业公司,这意味着它在竞争有限的高度稳定和可预测的行业中运营。 这是因为受监管的公用事业公司在其服务领域拥有垄断权,并受到政府机构的监管,这限制了竞争并确保公司能够从其投资中获得公平的回报。 Dominion Energy 在美国多个州都有强大的影响力,包括弗吉尼亚州、北卡罗来纳州和南卡罗来纳州,这意味着它拥有庞大的客户群,可以从规模经济中受益。 因此,Dominion Energy 可以为其客户提供可靠且负担得起的能源,这有助于确立其在能源领域的领先地位。

投资 Dominion Energy 的主要原因之一是其对可再生能源的关注。 该公司致力于通过投资太阳能和风能等可再生能源来减少碳足迹。 2020 年,该公司宣布了到 2050 年实现温室气体净零排放的目标。这种对可再生能源的关注符合当前趋势,反映了对清洁能源解决方案不断增长的需求。 随着世界朝着更可持续的未来迈进,Dominion Energy 在弗吉尼亚州投资了一个大型海上风电场。

最后,在评估公司的投资潜力时,Dominion Energy 在几个州的业务是必不可少的考虑因素。 这是因为不同的国家机构监管公司的运营,因此它不会过度暴露于单一监管机构。 这降低了可能对公司运营产生负面影响的监管变化或挑战的风险。 此外,Dominion Energy 在多个州的多元化客户群和运营有助于减轻任何地区经济衰退的影响。 这提供了一定程度的稳定性和弹性,对投资者具有吸引力,尤其是在经济不确定的情况下。

风险

潜在投资者还应注意一些主要风险。 与投资 Dominion Energy 相关的最重大风险之一是可再生能源项目固有的不确定性。 与天然气或其他传统能源不同,可再生能源项目通常涉及更大程度的复杂性和风险。 这是因为该技术仍然相对较新和发展,并且围绕储能、电网整合和天气多变性等问题存在更大程度的不确定性。 因此,Dominion Energy 对风电场的投资可能无法产生预期回报,这可能会影响公司的财务业绩及其为投资者创造价值的能力。

投资 Dominion Energy 时要考虑的另一个风险是该公司在受监管活动之外的增长机会有限。 Dominion Energy 最近出售了其天然气传输业务,以专注于其受监管的活动和可再生能源项目。 虽然此举有助于简化公司的运营并降低风险,但这也意味着该公司在其受监管活动之外的增长机会有限。

最后,投资者应该意识到与 Dominion Energy 依赖监管机构提高价格相关的风险。 Dominion Energy 作为受监管的公用事业公司受到政府监管,任何监管环境的变化都可能影响公司的财务业绩。 在通货膨胀环境下尤其如此,监管机构可能不愿批准可能导致消费者价格上涨的加息。 这可能会限制公司为投资者创造回报的能力,尤其是在通货膨胀率长期居高不下的情况下。

结论

总而言之,Dominion Energy 似乎拥有坚实的基本面和充满希望的未来。 该公司根据当前趋势对可再生能源的关注及其在多个州的存在和有限的竞争应提供增长机会。 虽然该公司最近削减了股息,但其目前的派息率稳定,其市盈率表明该股可能正在折价交易。 尽管存在风险,包括可再生能源项目的不确定性以及需要依靠监管机构来提高价格,但 Dominion Energy 的总体前景是积极的,风险有限且估值具有吸引力。

虽然 Dominion Energy 有许多积极的方面,包括稳固的基本面、有吸引力的估值和增长机会,但缓慢的盈利增长可能会降低该股对一些寻求快速增长的投资者的吸引力。 因此,对于这些投资者而言,该股票可能不是最佳选择,因此不应持有。 然而,对于那些寻求增长快于通胀的稳定收入的人来说,Dominion Energy 的高股息收益率和维持高股息的承诺可能使该股票成为一个不错的选择。

[ad_2]

Source link