[ad_1]

扎克吉布森/盖蒂图片社新闻

统治能量 (纽约证券交易所代码:D) 股价在 11 月 4 日下跌 3%,尽管该公司报告的 2022 年第三季度收益好于预期。

Dominion Energy 的第三季度业绩

这家总部位于弗吉尼亚州的公司报告调整后的每股收益为 1.11 美元 份额,来自 43.9 亿美元的收入。 相比之下,非美国通用会计准则每股收益为 1.08 美元,收入为 39.8 亿美元。

与此同时,去年第三季度调整后每股收益为 1.11 美元,收入为 31.8 亿美元。

展望下一季度,管理层预计 2022 年第四季度的收益类似,营业收益预计将在每股 0.98 美元至 1.13 美元之间。 这略高于分析师普遍预测的每股 1.07 美元。

管理层还将其 2022 年全年营业收益指导范围从之前的 3.95 美元至 4.25 美元收窄至每股 4.03 美元至 4.18 美元,而市场普遍预期为 4.11 美元。

总而言之,这似乎是一组相当可靠的结果,下一季度的更新指引符合或略高于之前的目标和分析师的预期。

商业评论公布

然而,令人失望的消息来自一个警告,即宏观经济挑战以及增加的投资需求可能会影响公司实现中期目标的能力。

管理层宣布了一项“自上而下的业务审查”,旨在确保 Dominion Energy 继续处于最佳位置,为股东创造重大的长期价值。 如果没有新的资本配置策略,该公司可能无法实现其 6.5% 的中期每股收益增长目标。

Dominion Energy第三季度收益报告

对于 2023 年,我们看到了实现现有目标的途径,因为我们预计我们可以通过增加不受监管的投资活动和其他举措来克服宏观经济挑战。

然而,这些不受监管的收入驱动因素,以及我们业务的其他部分,都需要接受我们今天上午宣布的审查。 因此,我会警告说,只有在我们审查的现状结果中才能实现与我们现有指导一致的结果。”

Dominion Energy 2022 年第三季度财报电话会议首席执行官 Bob Blue

该公司尚未提供有关其计划采取哪些行动的详细信息,但确认它仍然致力于其当前受监管的业务概况。 管理层还补充说,它没有考虑任何会影响股息的提议。 除此之外,我们只能等待公司预计从 2023 年初开始提供的更多细节。

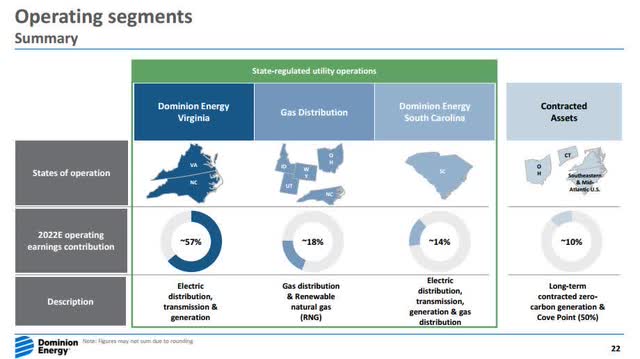

受监管资产

进一步与国家监管资产保持一致可能是有意义的。 Dominion Energy 的资本支出渠道正以有史以来最快的速度增长,这家公用事业巨头计划在 2022 年至 2026 年期间花费约 370 亿美元的增长资本支出。对零碳发电、储能、输电和天然气分配的投资已导致消费热潮使 Dominion Energy 进一步转向清洁能源和受国家监管的资产。

Dominion Energy第三季度收益报告

受国家监管的公用事业运营现在贡献了其运营收入的 90%,高于 2018 年的 65%。其余 10% 来自合同资产,其中包括其在 Cove Point LNG 接收站 50% 的股份,该接收站目前由伯克希尔哈撒韦能源公司运营BHE GT&S 子公司。

Dominion Energy 在其提供的大部分产品中都是天然垄断者,没有有效的竞争。 因此,对受监管业务的关注应转化为可预测的收入和较低的借贷成本。 较低的商业风险,包括减少对商品价格的敞口,反过来有望支撑具有吸引力的风险调整后的股东回报。

由于长期的长期增长驱动因素,包括电动汽车采用率上升、数据中心需求增长和加速脱碳努力,它可能使 Dominion Energy 处于独特的地位,也有可能在未来享受更快的增长。 Dominion Energy 的费率基数预计在未来五年内每年增长约 9%——略高于其每股收益增长目标。

双刃剑

不过,监管环境可能是一把双刃剑,因为该公司需要与监管机构密切合作,批准向消费者收取的费率——这最终决定了他们能赚到什么。

监管机构有义务在保持消费者利率可承受和充分吸引足够的私人资本以充分资助满足基础设施需求所需的资本支出之间取得平衡。

我们可以在 Dominion Energy 位于弗吉尼亚州外衣的受监管海上风电场中看到这一点。 国家监管机构一直坚持为 CVOW 项目提供性能保证,如果风电场的输出低于其预期的 42% 的净容量系数(以三年滚动平均值衡量),这将迫使 Dominion 为更换电力的成本提供资金.

Dominion 曾表示,坚持保证将阻止项目向前推进,因为它可能无法公平地解释异常天气模式或事件。 在 10 月 28 日提交的拟议和解协议中,它试图用成本分摊方法取代这一保证,该方法将使公司分担其建设成本超支的责任。

现在由弗吉尼亚州 SCC 决定是否批准这项和解。 但无论结果如何,很明显 Dominion Energy 的命运并不完全在它自己的控制之下。

估值

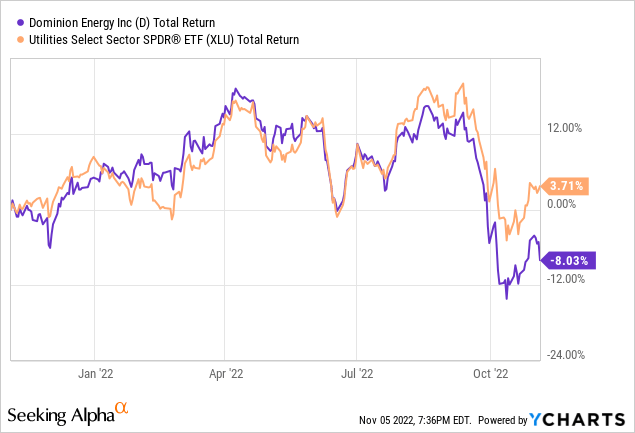

围绕 CVOW 项目的不确定性在 Dominion Energy 最近的股价表现不佳中发挥了作用。 投资者现在还需要应对即将到来的业务审查带来的额外风险。

直到 9 月左右,其过去一年的股票表现在很大程度上追随了其他公用事业部门。 此后,Dominion Energy 与行业同行背道而驰,过去 52 周的总回报率为 -8.0%,而该行业的总回报率为 +3.7%。

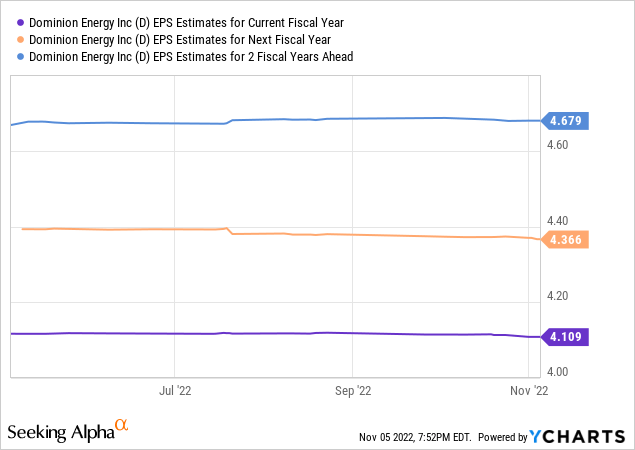

但盈利预期几乎没有变化。 过去 6 个月对当前财年每股收益的普遍预测仅下降 0.2% 至 4.11 美元,而 2023 年的数字则下降 0.7% 至 4.37 美元。 同时,2024 年每股收益已上修 0.1% 至 4.68 美元。

Dominion Energy 现在的交易价格明显低于该行业,远期市盈率为 16.3,股息收益率为 4.0%。 这与行业平均远期市盈率 18.8 和平均股息收益率 3.0% 相比是有利的。

最后的想法

尽管中期存在监管和宏观经济风险,但我认为 Dominion Energy 具有吸引力,可以从不断变化的能源趋势中受益。 转向受监管的基础设施资产,特别是电力传输和发电,预计将有利于其长期盈利前景,并提高收入可靠性。

[ad_2]

Source link