[ad_1]

伊斯马吉洛夫

经济衰退有一个显而易见的事实:它们引发了市场的震荡,使经营良好的公司能够展示自己的实力,而其他仅仅在经济形势更加有利的情况下却陷入萎缩。 随着市场徘徊在今年迄今的高点,是时候了 挑选股票时要谨慎,并审查我们的整个投资组合以防止潜在的爆发。

多莫(纳斯达克:多莫)尤其是一家软件公司,其命运在后疫情时代发生了巨大变化。 这家商业智能软件公司在购买环境疲软以及来自众多竞争对手的激烈竞争的重压下开始崩溃。 今年迄今为止,Domo 约 12% 的涨幅落后于标准普尔 500 指数,并且大大落后于大多数企业软件同行 – 我担心表现不佳的情况将继续下去。

我正在修改之前对 Domo 的中立立场 到 看跌。 我不相信这家公司有足够的基本面催化剂来使其重新获得股市的青睐。 尽管规模较小,但 Domo 的收入增长迅速降至个位数(以及账单负增长),这是一个早期迹象,表明这可能不是一家能够扩展到更高高度的软件公司。

在我看来,该股票面临的核心危险信号如下:

- 账单增长率大幅放缓。 BI 是“最好有”,但不是“必须有”。 在这种 IT 预算被削减的环境下,Domo 的实施和交易完成可能会被推迟,在这种疲软的时期,Tableau/Salesforce (CRM) 和 Microsoft PowerBI (MSFT) 等较大的参与者被打包为其他“ “关键任务”软件产品可能会占上风。

- 极具挑战性的竞争格局。 不幸的是,商业智能软件是企业软件中最拥挤的领域之一。 曾经,许多公司对 BI 还很陌生,并在相对陌生的环境中选择供应商,但现在 Tableau 或 Microsoft PowerBI 等主要参与者已经非常普遍地安装。

- 尽管自由现金流为正,但 Domo 的资源有限 资产负债表现金少于 1 亿美元。 如果 Domo 被迫筹集额外资金,新交易意外下滑或续约急剧下降可能会让 Domo 陷入困境。 Domo 在这个市场上的股权资本将被稀释,因为其股价远低于大流行时代的高点,而债务资本将以 Domo 可能无法承受的巨大利息成本为代价。

我只认为 Domo 存在一个“上行风险”,那就是该公司是否被收购——鉴于该公司的估值徘徊在 5 亿美元左右,这种情况并非不可能发生。 事实上,适度的估值是 Domo 唯一的吸引力之一。 目前股价接近 16 美元,Domo 的市值为 5.621 亿美元。 在扣除 Domo 最近资产负债表上的 6,600 万美元现金和 1.098 亿美元债务后,该公司的净利润为 企业价值为 6.059 亿美元。

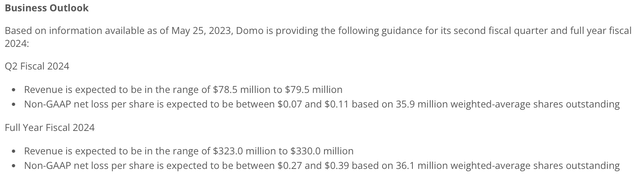

Domo 本财年预计收入为 323-3.3 亿美元,同比仅增长 5-7%。

多摩展望 (Domo第一季度财报发布)

这使得 Domo 的估值为 1.9 倍 EV/24 财年收入 – 低廉的估值反映了该公司增长前景不佳以及 Domo 耗尽资本的可能性。

在我看来,Domo 已经成为一个价值疲软的陷阱——避开这里,趁股价仍较今年上涨时卖出。

第一季度下载

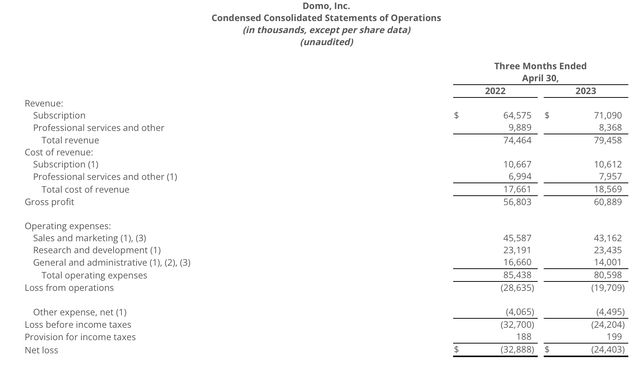

现在让我们更详细地了解 Domo 最新的季度业绩。 第一季度盈利概要如下:

多莫第一季度结果 (Domo第一季度财报发布)

Domo 第一季度的收入仅同比增长 7%,达到 7,950 万美元,符合华尔街预期的 7,890 万美元(同比增长 6%)。 该公司专业服务收入同比下降-15%,这对毛利率有利,因为它的表现略高于成本,但这仍然是实施和新交易活动疲软的信号。

比林斯可能是本季度更具惩罚性的指标:第一季度的比林斯账单为 7030 万美元,同比下降 -4%; 名义上与收入相比也减少了 900 万美元。

多莫比林斯 (Domo第一季度财报发布)

这对于 Domo 所在的企业软件公司来说是一种罕见的情况。 耗尽其递延收入余额 – 换句话说,该公司确认收入的速度快于新交易的引入速度。这是增长即将放缓的最明显迹象之一。

该公司承认业绩较弱,并正在尝试采取多种措施来扭转近期趋势,包括更新其定价策略,以消费为基础提供 Domo——这可能会吸引预算有限且无力承担更昂贵订阅计划的小客户。 。 根据首席执行官乔什·詹姆斯 (Josh James) 在第一季度财报电话会议上的讲话:

让我们恢复增长的是对客户的不懈关注,以及一支积极进取、团结一致的销售团队。 我还认为我们的定价和进入市场的方式有很多潜在的优势,我今天也将讨论这一点 […]

今年我们的销售队伍比去年更加稳定,第一季度之后我感觉更加自信。 我花了很多时间与我们的销售人员相处,我可以告诉你,他们非常有动力去执行我们列出的目标,其中包括各种规模的客户。 当我们在 21 财年和 22 财年持续表现良好时,我们已经将销售队伍与我们的结构紧密结合起来。

第一季度,我们只有 5 名销售代表离开公司,这是季节性高销售代表流失的季度。 我们认为这反映了一支忠诚的销售队伍。 我们在营销和销售之间也有更紧密的配合。 漏斗的顶部继续增长。 尽管在这种环境下交易需要更长的时间,但我们的渠道正在建设中。

最后,我认为我们的产品定价和上市方式都有优势。 我们一直在增强以消费定价为基础提供 Domo 访问权限的能力,因为我们相信这将消除许多采用障碍,并使我们的定价更好地与为客户提供的价值保持一致。 这使我们能够免费向客户提供座位许可证。”

该公司指出,客户转向基于消费的模式以利用高级 Domo 功能,早期的追加销售有望带来牵引力,但我们尚未看到该公司的收入或账单出现实质性增长。

从盈利能力的角度来看,本季度 Domo 的预计营业利润率小幅提高至 -2%,比去年第一季度的 -5% 上升了 3 个百分点。 这在一定程度上是由于该公司的订阅收入与专业服务收入相比更有利的组合,以及订阅毛利率提高了一个百分点至 86%。

尽管如此,由于未来的增长前景有限(除非 Domo 基于消费的定价策略能够实现两位数的收入增长),目前尚不清楚 Domo 是否能够实现产生有意义的利润所需的规模经济。

要点

由于负账单和递延收入余额的减少,Domo 已经成为一个“向我展示”的故事。 其低廉的估值反映了市场不太可能出现复苏的情绪。 Domo 相对较小的地位可能会吸引潜在买家,但收购的可能性不足以让我继续投资 DOMO 股票。

[ad_2]

Source link