[ad_1]

迈克尔·圣地亚哥

回到三月份,我写了 DoorDash (纽约证券交易所代码:DASH) 看起来被高估了,因为增长开始放缓。 自那以来,该股上涨了 20% 以上。 让我们来了解一下这个名字。

公司简介

快速提醒一下,DASH 是一个连接商家、消费者和独立送货司机的第三方物流平台,让消费者可以在数小时内将餐厅的食物等东西送到他们家或其他地方。 消费者通常会在其应用程序或网站上向参与的商家下订单以进行配送。 经常使用的可以注册 DASH 的会员计划以减少送货和服务费用。

DASH 在 4 个国家经营其同名市场,在 23 个国家经营 Wolt 市场。 它还为商家提供服务,通过他们自己的应用程序和网站使用 DASH 平台,无需投资内部物流工程师。

价格飙升

自 4 月下旬以来,DASH 的股票在其第一季度收益报告发布之前一直在稳步上涨。 尽管该公司在 5 月初公布了好于预期的业绩并上调了指引,但该股最初并未做出反应,在下一个交易日上涨了不到 1%。 然而,它在接下来的一周迅速恢复了上行路径。

尽管经济中出现了一些消费者疲软的迹象,但这并没有阻止人们在第一季度通过第三方配送订购食品。 DASH 在美国餐厅外卖业务中占据第一的市场份额,其订单与第四季度相比略有增长,因为保留率有所提高,订单频率达到历史最高水平。 该公司表示,根据第三方数据,它似乎也在美国获得了份额

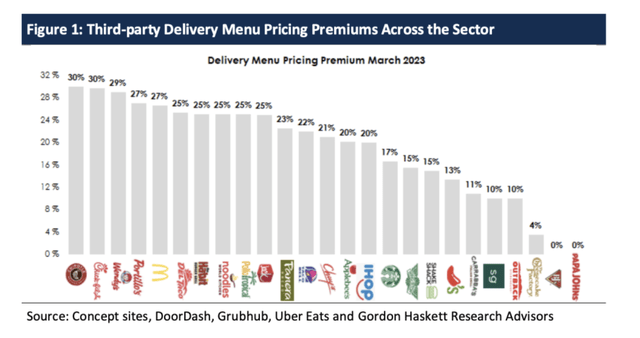

由于送餐服务对每笔订单收取 15-30% 的费用,而且餐厅通常收取比店内菜单更高的价格,因此在消费者手头拮据的环境中,送餐订单继续激增有点令人惊讶。一些地区一分钱一分货。 CNET 在今年早些时候分解了使用送货服务的成本,尽管没有包括菜单成本之间可能存在的任何差异。

与此同时,根据 Gordon Haskett Research Advisors 的一项研究,在 25 个受欢迎的餐厅品牌中,第三方应用程序的平均菜单价格溢价比堂食菜单价格高 20%。 快餐行业的价格溢价最高,平均为 26%,其中 Chipotle (CMG) 和 Chick-fil-A 的价格溢价为 30%。 休闲连锁餐厅的第三方价格溢价较为温和,为 11%。

戈登哈斯克特

在送货服务费和菜单价格溢价之间,订购第三方送货最多可增加 50% 的账单。 如果出现经济衰退,我们将不得不看看消费者是否会减少使用第三方送货服务。 许多人可能没有意识到他们为这种便利而付出的实际溢价,而且对于许多人来说,这个价格可能是值得的。 尽管如此,当时间紧迫时,这似乎是一个明显的削减开支的地方。

前面提到的 Gordan Haskett 指出,9 月份恢复学生债务偿还也可能会影响 DASH 的增长。 这将影响约 2700 万借款人,或者根据我的快速计算,约占千禧一代和 Z 世代人口的 25%,因此这将如何影响全面支出将会很有趣。

就其本身而言,DASH 首席执行官 Tony Xu 认为公司可以继续推动消费者更多地使用该产品,他在第一季度的电话会议上表示:

“我认为有时候,重要的是要记住,获取用户与让可能已经尝试过该产品的用户更频繁地使用该产品没有什么不同,我们只需要改进产品。 因此,这是否意味着我们没有在那个时刻或那个场合吸引客户的正确选择、正确的定价、正确的速度和/或交付质量,或者我们搞砸了客户支持,我的意思是,那些是我们如何赢得任何客户的基石。 而且我认为人们每周吃 20 到 25 倍的事实,坦率地说,就是为什么我认为还有这么大的增长空间。 这不一定是关于您能否为所有用户提供服务以及我们在那段旅程中的位置。 这是它的一部分,但你必须每周将其乘以 20 到 25 倍 [and that potential]. 所以这至少是它在我大脑中的运作方式。 对我来说,无论我们是想吸引新用户,还是只是赢得一个新用例,还是在客户每周吃 20 到 25 次的增量用例中,这都是一样的。 我们知道,这种情况一直在发生。”

我谈到的 DASH 的另外两个增长领域是它在餐馆和国际以外的扩张。 这两个类别似乎都表现良好,DASH 表示新的垂直订单增长仍然明显高于餐厅订单增长,而国际订单环比增长了两位数。 国际收入不到总收入的 9%,而且仍然很小。

基于股票的薪酬是我在最初的文章中讨论的一个大问题,公司在这方面没有退缩。 SBC 在第一季度增至 2.3 亿美元,而一年前为 1.29 亿美元。 这基本上抵消了本季度 2.04 亿美元的调整后 EBITDA,占其收入的 11%。

估值

DASH 的交易价格是 2023 年 EBITDA 共识 7.991 亿美元的 31 倍。 根据 2024 年 11.4 亿美元的 EBITDA 共识,其估值为 21.8 倍。

在市盈率的基础上,基于每股收益 94 美分的共识,它的远期市盈率超过 76。

该公司预计 2023 年和 2024 年的收入分别增长 25% 和 16%。

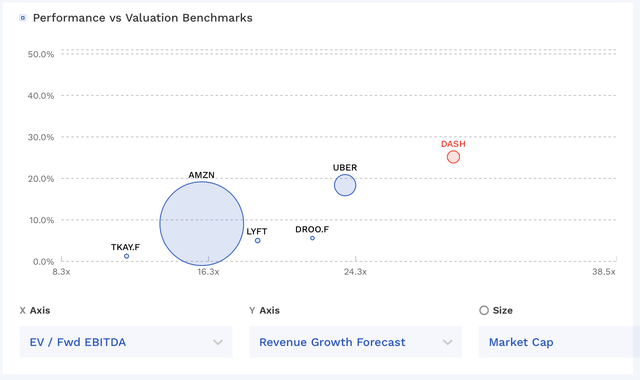

该股票的交易价格高于其同行。 与 Lyft (LYFT) 以外的同行相比,它对 SBC 的使用占收入的百分比也非常高。 根据这一比率,亚马逊 (AMZN)、优步和 Just Eat Takeaway 都不到 DASH 的一半,DASH 的 SBC 占其 2022 年收入的 13.5% 左右。

DASH 估值对比同行 (FinBox)

结论

如果你认为 SBC 是一项真正的支出,那么 DASH 今年不会产生太多的 EBITDA。 虽然有些人可能会争论 SBC 不是现金支出,但该公司今年回购了 7.5 亿美元的股票,只是为了将稀释率保持在 1% 左右,这说明了这个故事。 所以现金仍在花费,它只是被排除在调整后的 EBITDA 数字之外。

我认为 DASH 在运营方面做得很好,尽管我确实想知道如果消费者退缩,它是否可以继续这样做。 第三方交付的成本与其价值主张相比,对我来说似乎很高,而且确实没有太多的转换护城河。

总的来说,DASH 的估值很高,它对 SBC 的使用非常过分,而且它的商业模式在我看来似乎不值得溢价。

[ad_2]

Source link