[ad_1]

股票摄像头

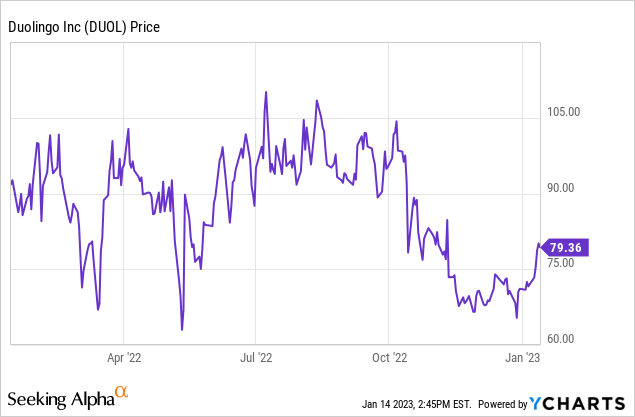

是时候再次投资于增长了。 随着市场在 2023 年的最初几周出现反弹,成长型股票在经历了一年的痛苦下跌后焕然一新,长线投资者有很大机会买入优质股票 估值倍数已经失去了 2020-2021 时代的疯狂。

多邻国 (纳斯达克:双联) 是一款值得研究的出色互联网应用程序。 大多数行业都受到在线广告下滑的打击(即使是 Facebook 这样的巨头(元数据) 已经失去了一半以上的市场价值),但 Duolingo 在过去一年中“仅”下降了约 15%,由于收入基础几乎完全建立在订阅之上,因此保持了其价值。 尽管这款流行的语言学习应用程序现已上市多年,并且是一个知名的教育品牌,但该公司在预订量、收入以及最重要的订阅者方面仍显示出健康的两位数增长。

尽管 Duolingo 目前没有许多其他科技股的“堕落天使”吸引力,但由于其出色的基本面和不断扩大的产品基础,我还是忍不住要支持 Duolingo。

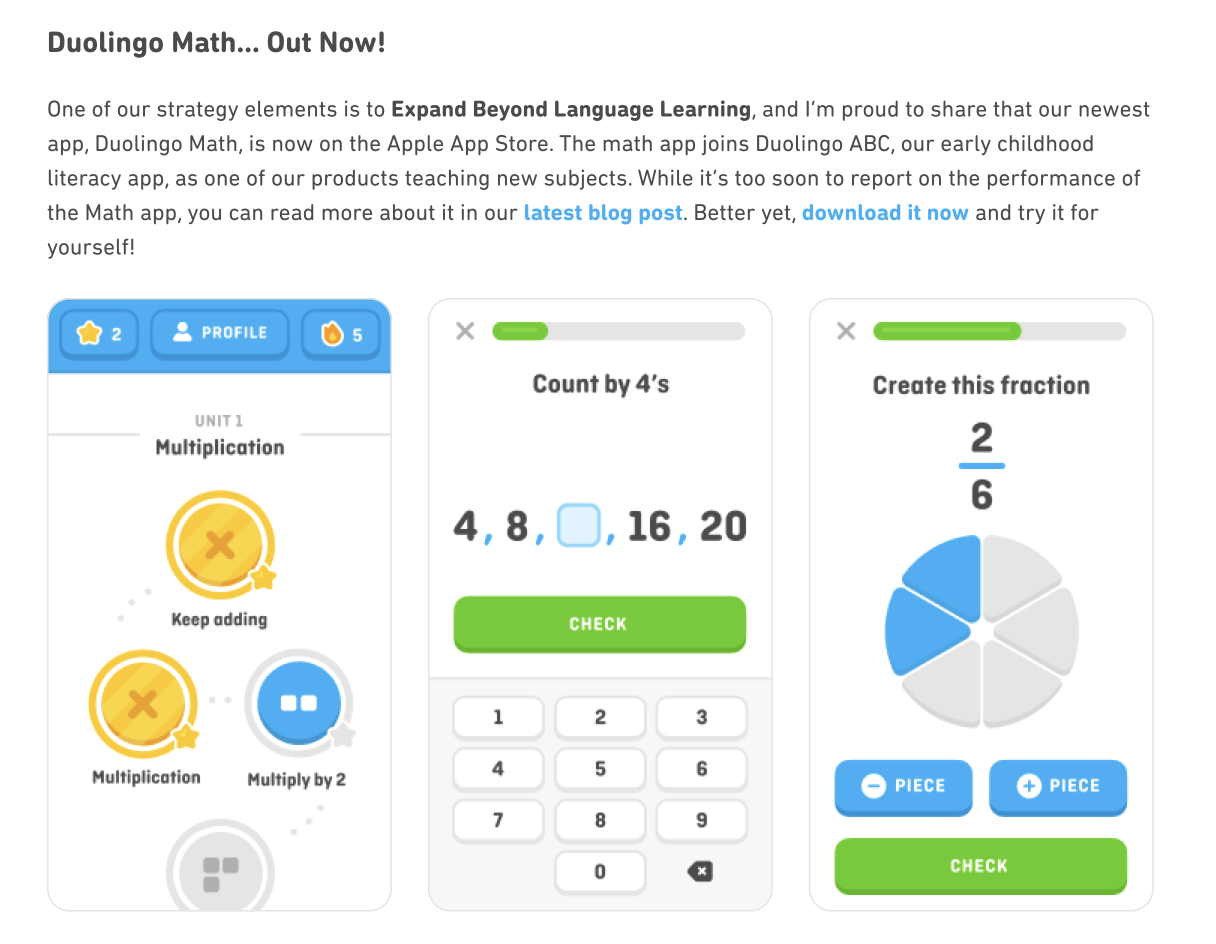

还要注意的是,Duolingo 刚刚发布了 Duolingo Math 产品——为公司开辟了全新的市场版图,为公司下一阶段的增长埋下了种子。

Duolingo Math 发布(Duolingo Q3 股东信)

在未来,我看到 Duolingo 将其品牌扩展到广泛的主题,并有可能在其产品中创建捆绑包。

对于 Duolingo 的新投资者,这是我对科技公司的完整长期看涨论点:

- 加速增长。 在过去的几个季度中,尽管 Duolingo 自身的规模不断扩大,但其预订量和收入同比增长率仍保持在 40% 以上,这主要得益于免费用户向付费用户的货币化/转化率提高,以及其营销渠道的有效参与.

- Duolingo 有一个令人难以置信的产品。 我自己定期使用 Duolingo(是的,我是 Duolingo 用户群中约 7% 的超级 Duolingo 订阅者之一),并且对公司将语言学习的难度压缩为一口大小的方式印象深刻,游戏化课程。 事实上,Duolingo 有统计数据支持 Duolingo 上的七个单元(大致是 Duolingo 目录中的大部分语言的全部)为用户提供与五个学期的大学课程相同的熟练程度,这只会突出 Duolingo 的巨大价值在其精心设计的应用程序中提供。

- 被压抑的旅行需求正在鼓励语言学习。 人们学习语言的主要原因之一是旅行。 随着后 COVID 世界继续正常化,外国边境再次对旅游业开放,旅游业的复苏也可能导致对 Duolingo 的需求回升。

- 额外的货币化机会。 Duolingo 有三个收入来源。 除了 Plus 订阅之外,Duolingo 还通过广告和英语水平测试赚钱。 在我看来,后者是一个新兴市场,Duolingo 最终可能会变成英语以外语言的语言认证服务。 像数学这样的新主题扩展也应该有助于扩大 Duolingo 的市场潜力。

- 毛利率高。 目前,Duolingo 正在亏损,因为它专注于产品开发和增长。 但与许多其他软件和互联网同行一样,其约 70% 的预估毛利率为其提供了充足的盈利空间。

这里的底线: 有很多理由相信 Duolingo 仍处于占领快速增长的休闲在线学习市场的早期阶段。 在这里停留很长时间,乘风破浪。

第三季度结果

如果有一只科技股几乎完全不受宏观逆风的影响,那就是 Duolingo。 该公司在其第三季度业绩中继续保持领先的节奏,让我们相信业绩将在 2023 年继续闪耀。

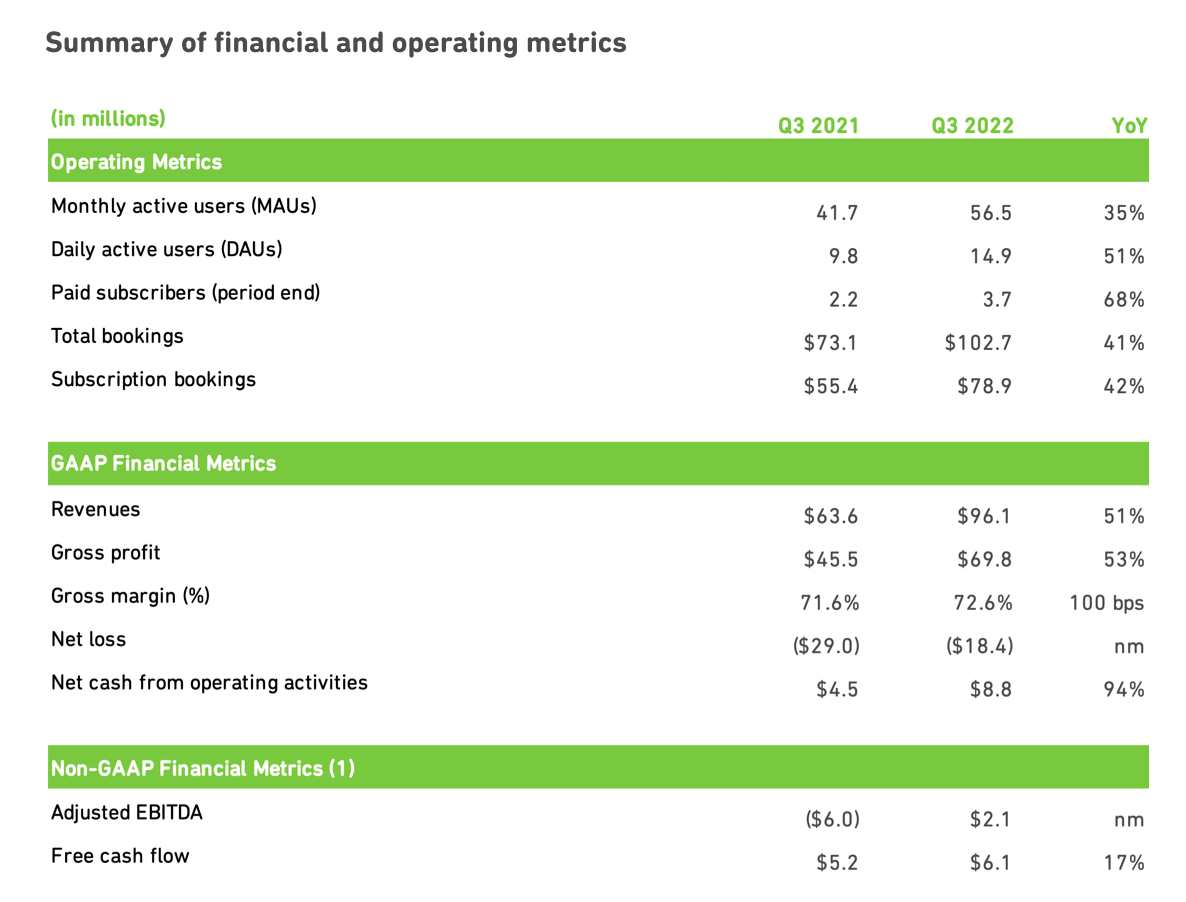

以下是快照中的一些亮点:

Duolingo Q3 亮点(Duolingo Q3 股东信)

需要注意的关键是 Duolingo 的付费用户增长了 68% 同比 达到 370 万,甚至超过 DAU 同比增长 51%。 Duolingo 报告称,DAU 和 MAU 增长连续第五个季度加速。

9610 万美元的收入也以惊人的 51% y/y 速度增长,超过了华尔街预期的 9530 万美元(+50% y/y)。

Duolingo 的游戏化学习策略继续全面发挥作用。 该公司最近推出了新的限时挑战以及名为 Match Madness 的闪卡式游戏,这些游戏推动了应用内购买的大幅增长(主要采取玩家购买宝石的形式来换取额外的“生命”或延长游戏时间)某些挑战)。 应用内购买现在约占 Duolingo 总预订量的 5%,高于去年的 3%。

到目前为止,管理层已经注意到公司没有看到从宏观挑战到其收入趋势的任何放缓,除非广告收入出现小逆风,广告收入占 Duolingo 总收入的一小部分(第三季度,广告收入为 10.6 美元)亿美元,占 Duolingo 总收入的 11%)。 Per 首席执行官 Luis Von Ahn 在第三季度财报电话会议上的评论:

我们在订阅指标中没有看到任何消费者疲软的迹象,因此,我们再次提高了全年指导。 我想多花点时间谈谈我们的用户增长,因为这对我们的业务非常重要 […]

我们今年的强劲增长也将有助于推动未来的预订增长,因为我们有一个很棒的免费产品,没有付费墙,今年加入我们的很大一部分学习者将在未来几个季度转变为付费用户,为订阅预订提供顺风。

至于我们业务的其他部分,你们都知道本季度数字广告市场面临逆风。 虽然这影响了我们的广告收入,但对我们业务的总体影响很小,因为广告货币化不是我们的主要关注点。

广告并没有积极寻求增加这一收入来源,而是为我们提供了更多的战略目的,即帮助学习者有理由转变为付费订阅者。”

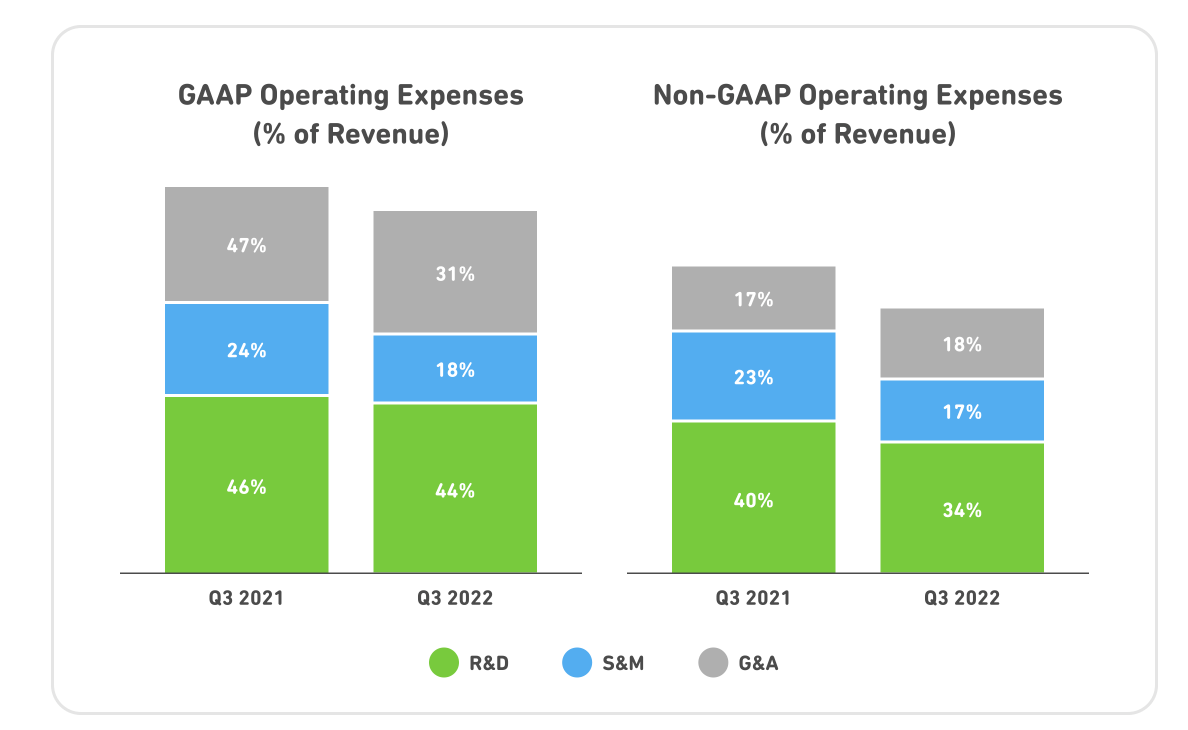

从运营支出的角度来看,Duolingo 已经降低了广告和客户获取支出,同时也避免了困扰该行业其他公司的裁员。 自然的运营杠杆使 Duolingo 获得了巨大的盈利能力增长,因为总运营支出在备考基础上从去年同期的 80% 下降到收入的 69%,这主要是由于 G&A 以及销售和营销减少了 6 个百分点花费。

Duolingo Q3 运营支出趋势(Duolingo Q3 股东信)

Duolingo 本季度还产生了 210 万美元的正调整 EBITDA,相当于 2.2% 的调整后 EBITDA 利润率——比去年同期的 -9.4% 大幅提高了 11 个百分点。 在我看来,该公司强劲的盈利表现增加了其在当今相对更加规避风险的市场中的吸引力。

要点

不断扩大的产品范围、具有高利润经常性收入流的粘性客户群,以及活跃用户和订阅者的巨大增长——Duolingo 有很多值得喜欢的地方。 久留于此。

[ad_2]

Source link