[ad_1]

咖啡加牛奶

回到二月,我写了一篇看涨的文章 精灵美容公司 (纽约证券交易所代码:ELF),称这是市场缺乏动量的动量股票,动量投资者应该加入。 从那以后,股票上涨了 40%。 让我们仔细看看这个名字。

公司简介

快速提醒一下,ELF 在其 elf Cosmetics、elf SKIN、Well People 和 Keys Soulcare 品牌下销售美容和护肤产品。 该公司是一个快速追随者,迎合年轻的女性消费者,并以比知名化妆品品牌便宜得多的价格销售其产品。

其产品通常出现在大众美容渠道,沃尔玛 (WMT) 和塔吉特 (TGT) 是其最大的零售渠道。 该公司严重依赖有影响力的人来推广其产品,并倾向于放弃传统的电视和平面广告。

盈利激增

ELF股票是 在我最初的文章之后呈上升趋势,并在其之后得到进一步推动 第四季度财报. 这 股票飙升 22.5% 在其报告包含大幅盈利预期和向上修正的指引后的交易日。

第四财季季度销售额飙升 78% 至 1.874 亿美元,轻松超过分析师预期的 1.561 亿美元。 与此同时,调整后的每股收益从一年前的 13 美分跃升至 42 美分,是分析师预期 20 美分的两倍多。

公司介绍

增加分销是我讨论的一个领域,作为 ELF 的潜在机会。 今年春天,该公司获得了 TGT、WMT、CVS (CVS) 和 Shoppers Drug Mart 的货架空间。 该公司还宣布将在秋季获得 Ulta Beauty (ULTA)、Walgreens (WBA) 和 CVS 的货架空间。

管理层表示,其三大客户的平均货架空间仍落后于其他一些大品牌。 它说它在 Target 有 12 英尺,在 Ulta Beauty 有 8 英尺,在沃尔玛有 7 英尺。 相比之下,一些传统品牌为 20 英尺。

该公司的产品速度和强劲的销售率无疑有助于其事业获得更多的货架空间。 ELF 表示,它在 ULTA 的业务在 2023 财年增长了 70%,但没有增加任何货架空间。 与此同时,它表示其市场份额增长了 270 个基点,成为美国排名第三的大众化妆品品牌

帮助推动这一速度的是产品创新和扩展,这是我在原始文章中讨论的另一个领域。 ELF 是一个快速的追随者,因此它希望快速复制知名品牌更昂贵的流行产品的类似副本。 同时,它能够将这些新产品放入不同的特许经营权中,帮助扩大品类。

在其第四季度财报电话会议上,首席执行官 Tarang Amin 表示:

“我们拥有交付圣杯的独特能力,从我们的社区和享有盛誉的最佳产品中汲取灵感,并以非凡的价值将它们推向市场。 随着时间的推移,我们的创新建立了品类领导地位。 小精灵现在在彩妆类别的 16 个细分市场中排名第一或第二。 总的来说,这些细分市场占 elf Cosmetics 销售额的 75% 以上。 在 23 财年,我们在每个细分市场实现了最强劲的销售增长和份额增长。 我们的创新方法是建立不断增长和持续的产品特许经营权,而不是一次性推出。 我们的 4 大特许经营权,Camo、Putty、Halo Glow 和 Power Grip,年复一年地增长。 当我们在每个特许经营权中推出新的创新时,整个特许经营权就会增长。 我们相信这是竞争优势的来源,因为我们不依赖于将 SKU 扩散到前一年发布的周年纪念日。”

与此同时,护肤品仍然是 ELF 渗透不足的领域。 但正如我在其他关于美妆品牌的文章中指出的那样,护肤品通常是增长最稳定的美妆品类之一。 ELF 表示,它目前在这一大类别中仅占 1% 的份额,因此它也在寻求推动该领域的创新。

扩展其核心 Gen-Z 客户群和国际市场是我提到的另外两个潜在增长动力领域。 在人口方面,Z 世代继续推动业绩增长,市场份额大幅增长 900 个基点,但该公司确实表示,它在千禧一代和 X 世代消费者以及西班牙裔消费者中获得了份额。

在国际方面,它仍然有很多空白。 国际收入增长了 60%,因为它扩展到加拿大和英国。然而,它在这些国家仍然只是#7 品牌,因为它试图建立它们。 当然,世界其他地区最终也会进入。

宏观环境是一个潜在的风险,但正如我在之前的文章中指出的那样,美容公司的销售往往在经济困难时期表现良好。 鉴于 ELF 的指导,它没有看到任何放缓。

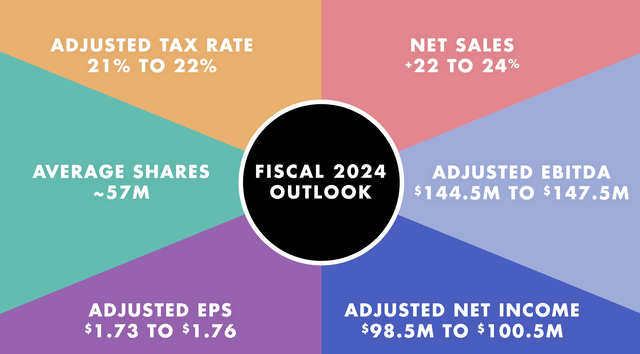

该公司预测 2024 财年销售额将增长 22-24%,达到 705-7.2 亿美元,第一季度的销售额将远远超过这一增长率。 它指导调整后的 EBITDA 在 1.445 亿美元至 1.475 亿美元之间,调整后的每股收益在 1.73 美元至 1.76 美元之间。 当时,分析师预计 2024 财年收入为 6.377 亿美元,调整后每股收益为 1.64 美元。

公司介绍

在第四季度电话会议上,首席财务官 Mandy Fields 表示:

“展望今年剩余时间,我们仍然看好化妆品类别和我们获得市场份额的能力。 与此同时,我们注意到宏观经济的不确定性和潜在的衰退风险。 我们相信我们的前景适当地平衡了这些因素,并且我们的方法始终如一,为我们提供了良好的服务,因为我们已经驾驭了动态的运营环境,实现了连续 17 个季度的净销售额增长。”

总的来说,这是一个令人难以置信的强有力的指导,表明一家公司看到了强劲的需求和增加的货架空间。 我还应该指出,470 个基点的利润率扩张也令人印象深刻。 该公司上一次上调价格是在 2022 年 3 月,因此随着通货膨胀推高各地的价格,今年的某个时候也可能会有一些价格上涨。 这目前不在指导中,可能是额外的好处。

估值

ELF 股票的交易价格约为 2024 财年(截至 3 月)共识 EBITDA 1.493 亿美元的 37.8 倍和 2025 财年共识 1.722 亿美元的 32.7 倍。

它的远期市盈率是 24 财年共识 1.80 美元的 58.5 倍。 根据 2025 年 2.09 美元的分析师估计,它的交易价格为 50.4 倍。

相比之下,雅诗兰黛 (EL) 的估值约为 24 财年 EBITDA 的 19.4 倍(截至 6 月)。 香水公司 Inter Parfums (IPAR) 的 EBITDA 约为 19 倍 23 年,而化妆品零售商 Ulta Beauty 的估值为 24 财年 EBITDA 的 12 倍(截至 1 月)。

结论

elf Beauty, Inc. 的股票自 2 月下旬我最初的看涨预测以来上涨了 40% 以上,谨慎的做法是获利了结并持有其余部分。 该公司显然表现出色,我认为其出色的前景甚至还有一些潜在的上行空间,因为它应该有机会稍微提价。

随着市场重新进入牛市,持有一点动量增长的名字也不错,ELF 肯定会兑现。 也就是说,估值并不便宜,而且 elf Beauty, Inc. 的股票自我之前的推荐以来上涨了很多,所以我将我的评级定为“持有”。

[ad_2]

Source link