[ad_1]

Jun/iStock 来自 Getty Images

每隔一段时间,一家最近停滞不前的公司就会真正大踏步前进。 elf Beauty 肯定是这样的(纽约证券交易所代码:ELF) 在过去 2 年。 该公司一直是坚实的参与者 多年来一直处于化妆品领域的低端,但最近的通胀环境已证明对 ELF 来说是一个巨大的福音。 该公司从女性低价购买低价化妆品中获益匪浅。 他们的平均价格是最昂贵竞争对手的 1/4,因此在较不富裕的年轻消费者中具有很大优势。 ELF 也真正倾向于数字营销并推动最年轻人群的增长。 从长远来看,这应该会带来巨大的市场份额增长和收入增长。

DTC实力和部门扩张

Elf 报告第二季度财报强劲,收入增长强劲 33% 至 1.223 亿美元。 这是第二季度的增长加速,这在消费领域是罕见的,大多数公司都在艰难地进行比较以实现增长。 毛利率也很强劲,毛利率为 65%,比上年提高 190 个基点。 随着公司扩大收入并直接面向消费者业务,这些利润率的提高将继续下去。 按 GAAP 计算的净收入为 1450 万美元或每股 27 美分。 市场份额比上一季度上升了 115 个基点,在进入重要的假日季节时表现出令人印象深刻的势头。 与许多其他非必需消费品股票不同,ELF 的库存水平合理,没有降价风险。 该股票在本季度只有 8100 万美元的库存,比去年第二季度仅增加 450 万美元。 该公司指出,它的库存实际上比它想要的要少一些,因为它试图让流行的 SKU 保持在货架上,显示出强劲的销售势头。 某些产品在销量远超公司预期的情况下走红,例如 Halo 发光液体过滤器。 该公司一直在销售该产品,其售价仅为 14 美元,而同类知名品牌的售价为 46 美元。 这种价值是看涨股票的原因,因为人们希望尽可能削减预算。 第二季度数字销售额同比增长 75%,占公司自有网站销售额总销售额的 15%。 直接业务的增加将有助于实现更高的长期利润率,可达到 70% 以上。 该公司继续增加其在主要零售商的空间份额,并于 2023 年初在沃尔玛 (WMT)、塔吉特 (TGT) 和 CVS (CVS) 进行扩张。原因很明显——ELF 带来了强劲的销量。 首席执行官达朗阿敏指出

“……在护肤品方面,类别增长了 15%,精灵皮肤增长了 44%。所以我们看到的力量真的是全面的。我们正在从 Prestige 进行交易,但我们也在进行交易来自其他大众品牌。”

护肤品的这种优势尤其表明,年轻女性宁愿降价购买也不愿放弃在这些领域的消费。 在当前环境下,该类别的增长速度超过 3 倍令人印象深刻。 目前对从 2023 年 4 月开始的 2024 财年的估计似乎非常可靠,全年预计收入仅增长 11%,达到 5.42 亿美元。 如果持续的通货膨胀环境将消费者推向 ELF 提供的更好价值,那么 15-20% 的增长率肯定是可能的。 该公司应受益于实体经济的疲软,并由于强大的社交媒体存在而继续获得市场份额。

数字营销 – Z 世代成功的关键

该公司继续在 TikTok 上投放广告,主页上的浏览量超过 90 亿次。 他们将数字支出和营销增加到销售额的 16%,这在过去 3 年中大大提高了增长和品牌知名度。 他们预计全年的营销支出将达到 19%,因为他们从数字战略和病毒视频中获得了巨大收益。 他们的“选美队”忠诚度计划拥有多达 320 万名会员,在第二季度实现了 20% 的稳健增长。 这些客户的支出明显高于非忠诚客户。 他们提供了 elfbeauty.com 上所有销售额的 70%,并提供了引领产品持续创新的大量数据。 与竞争对手相比,ELF 以其环保的方法和庞大的数字存在继续引起消费者的共鸣。 该公司强烈反对残忍和严格素食,这对年轻顾客来说通常是强制性的。

公司已经证明,TikTok 上的病毒式营销对于 Z 世代和千禧一代女性的成功至关重要。 现在,随着收入继续快速增长,这带来了巨大的回报。 该公司正转向亚马逊 (AMZN) 的 Twitch 和 Snapchat (SNAP) 等其他流行平台,以确保无论现代 Z 世代消费者身在何处,都能看到它。 派珀·桑德勒 (Piper Sandler) 最近的青少年调查显示,ELF 占据了主导地位。 对于接受调查的青少年,16% 的人表示 ELF 是他们最喜欢的化妆品品牌——这是未来十年的一个好兆头。 未来几年最重要人群的持续增长预示着该股票的长期前景。 病毒式产品继续占据主导地位,如果没有在吸引当今年轻人的所有数字渠道中的强大影响力,病毒式产品是不可能的。

Piper Sandler 青少年调查(ELF Q2 演示)

风险

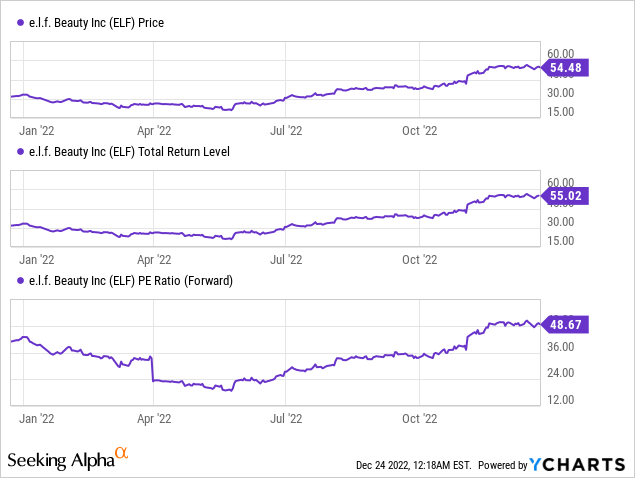

ELF 投资者目前面临的主要风险是市场整体抛售,而不是经济衰退的环境。 经济衰退实际上可能有助于 ELF 的市场份额,但强劲的经济和疲软的股市可能会导致名义上的获利回吐。 该股是过去 6 个月中为数不多的大幅上涨的股票之一,过去一年的涨幅为 64%,使该股具有“充分估值”。 任何高通胀数据都将对来年的股票构成风险,因此请确保在任何投资组合中用更安全的选择来抵消该名称。 该股票以 48.67 的远期市盈率交易,与持续下降的市场倍数相比是昂贵的。 这也是对其自身历史市盈率的重大溢价。 正如您在下面看到的那样,该股票在过去一年的大部分时间里都处于 25-35 的远期收益范围内。 如果收入或收益未达标,则该股票比其他消费者名称更有可能大幅下跌 10% 或更多,这一点很重要。 然而,在这种情况下,由于股票势头强劲且基本面有所改善,收益远远大于风险。

买的时机合适吗?

ELF 在最近一个季度继续其令人印象深刻的 2022 年,该领域的公司继续表明年轻女性消费者具有弹性。 期待 2023 年的持续强劲增长,尽管目前尚不清楚 ELF 股票在 2023 年市盈率高于 45 倍的情况下还有多少额外上涨空间。 在 2023 年市场不可避免的低迷时期,在任何回调至 40 美元的情况下增持股票将是理想的选择。任何寻求长期增长的投资者都应该密切关注这个抗衰退的名字,了解昂贵股票的风险2022年的艰难市场。

[ad_2]

Source link