[ad_1]

rarrarorro/iStock 来自 Getty Images

随着波兰经济放缓的顺利进行,随着第三季度的一次性库存顺风正常化,第四季度国内生产总值将正常化,波兰股票以及 iShares MSCI Poland Capped ETF(纽约证券交易所:EPOL) 在未来几个月可能表现不佳。 该基金保持着 40% 以上的超大金融(主要是银行业)敞口,使其面临两方面的逆风——放松货币政策和放慢贷款增长。 目前中央银行(波兰国家银行或“NBP”)的观点似乎是,即将到来的经济放缓将足以锚定通胀预期,从而扭转货币紧缩政策。 如果通胀数据继续支持这一观点,主要持有的 PKO 银行(OTCPK:PSZKY) 和北考银行 (OTCPK:BKPKF) 的净息差 (‘NIM’) 可能已经见顶。 这让银行 对贷款放缓(与 GDP 一起)以及新出现的风险(例如抵押贷款还款期限延长至 2024 年)的隔离有限。

投资组合的消费者方面(注意非必需消费品是第三大权重)在整体经济疲软的情况下看起来也将表现不佳,Allegro(OTCPK:ALEGF)等非必需消费品驱动的品牌已经预示着 2022 年第四季度经济放缓。净,我对 EPOL 保持“观望”模式。

基金概览 – 低成本、高度集中投资波兰股票

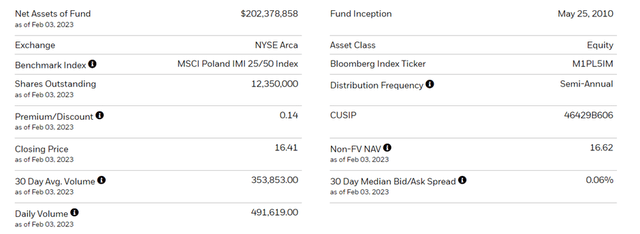

iShares MSCI 波兰 ETF 拥有 2.02 亿美元的净资产和 0.58% 的费用比率,为美国投资者提供了一个相对低成本的波兰股票敞口工具。 该 ETF 跟踪 MSCI 波兰 IMI 25/50 指数(费用前)的价格和收益率表现,涵盖波兰市场的大型、中型和小型股,覆盖约 99% 的自由流通市值。 下图概述了关键事实:

安硕

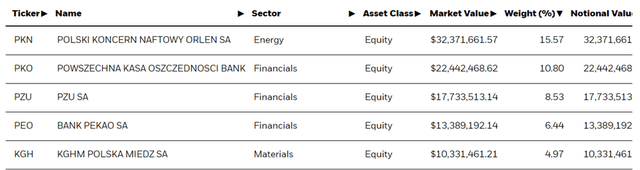

在撰写本文时,EPOL 投资组合包括 34 只股票,其最大持股是波兰炼油商和汽油零售商 PKN Orlen(场外交易市场代码:PSKOF),占投资组合的 15.6%。 第二大持股是领先的波兰银行 PKO Bank Polski,持股 10.8%,紧随其后的是波兰保险业龙头 PZU SA(OTCPK:PZAKY)和 Bank Pekao(波兰第二大银行),持股分别为 8.5% 和 6.4%。 基金配置一如既往地集中,最大的十只股票占投资组合的 67% 以上。

安硕

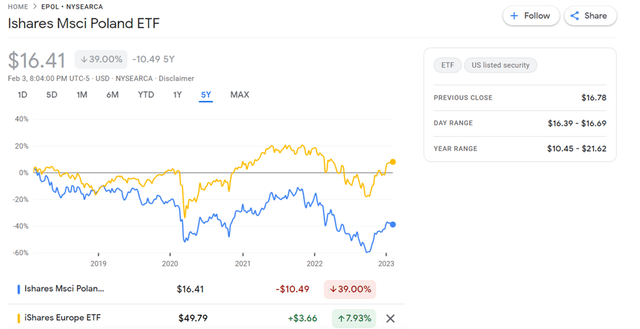

从年初至今来看,该 ETF 的回报率为 4.5%,但自 2010 年成立以来价值已贬值 36.4%。2022 年的惨淡表现无济于事,资产净值和市场价格分别为 -24.5% 和 -24.6%。 相对于在美国上市的 iShares Europe ETF (IEV),该基金在一年期和五年期以及自成立以来表现不佳。 2.6% 的分配(每半年支付一次)收益率也没有吸引力,因为该基金专注于金融和能源,这两个行业通常提供良好的支出。 同样值得注意的是,收益率是在尾随基础上报价的; 受 O&G 周期影响的名称,如持有头把交椅的 Orlen 和货币紧缩逆转(PKO 和 Bank Pekao 等银行)可能会看到他们的支出正常化。

谷歌财经

货币宽松和不利政策的逆风

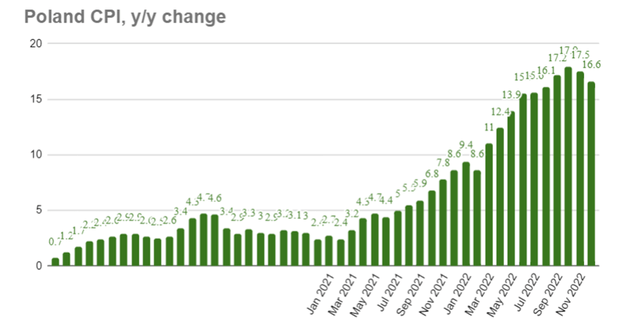

在通货膨胀压力长期加速之后,11 月的通货膨胀报告标志着波兰总体通货膨胀在一段时间内首次减速,同比增长 17.5%(低于之前的同比增长 17.9%)。 随后 12 月又一轮减速至同比增长 16.6%。 通胀冲动(主要是家庭能源和燃料价格)消退的迹象将令人欣慰,再加上即将到来的经济放缓,应该足以将工资和价格增长预期锚定到 2023/2024 年。 NBP 的评论似乎支持这一观点,因此,我预计当前的货币紧缩周期即将结束。

BNE

与此同时,EPOL 对主要银行的敞口意味着它可能表现不佳——主要控股的 PKO 银行已经在第四季度后引导 NIM 达到峰值,贷款需求放缓(追踪更广泛的经济)可能会推动未来更多的盈利下行。 此外,最近的新闻报道表明抵押贷款还款假期可能会延长,从而进一步影响盈利轨迹。 或者,政府最初要求银行额外提供 20 亿波兰兹罗提 FWK(即波兰借款人支持基金)的捐款可能仍然存在。 总而言之,银行业的近期设置并不好,鉴于 EPOL 集中于此,该基金可能因此落后于其欧洲/新兴欧洲同行。

GDP放缓导致更多消费者疲软

所有迹象都表明 2023 年是消费者主导增长放缓的一年。 自 COVID 以来,波兰消费者信心并未恢复,并且在面对持续的通胀压力的情况下,第三季度私人消费环比收缩 0.7%(并放缓至同比增长 0.9%),EPOL 非必需消费品持有量(其第三大行业配置)的前景) 不是很好。 与看跌观点一致,Allegro(EPOL 最大的消费控股公司)等蓝筹非必需消费品公司进一步下调了指引,预计 2023 年经济也会进一步放缓。 EPOL 在主食指数与非必需品指数下,因此即使食品零售商保持弹性并且低收入消费者需求从最低工资上涨 20% 左右获得支持,该基金的收益也将有限。

走向经济放缓

近年来,波兰总体上保持了低至中等个位数的增长率,但随着经济放缓的持续,2023 年可能会达不到目标。 随着第四季度 GDP 数据可能显示环比减速,因为库存收益逐渐减少,消费和投资水平也步履蹒跚,因此 EPOL 的设置并不引人注目。

该 ETF 持有一个集中的投资组合,超过 40% 的金融敞口(主要是银行),因此投资者将希望从这里密切关注货币宽松的步伐。 随着最近的通胀数据点显示放缓,逆转去年加息的路径更加清晰,这将对 PKO 和 Bank Pekao 等主要持股的净息差构成压力。 同样令人担忧的是经济放缓时贷款需求的增长速度,以及延长抵押贷款还款期限和增加 FWK 供款要求的风险。 除了其沉重的非必需消费品(相对于必需品)敞口进入增长放缓和相对较低的分配收益率(~2.6%),我会推迟 EPOL 等待经济好转的迹象。

[ad_2]

Source link