[ad_1]

Borisenkov Andrei/iStock 来自 Getty Images

介绍

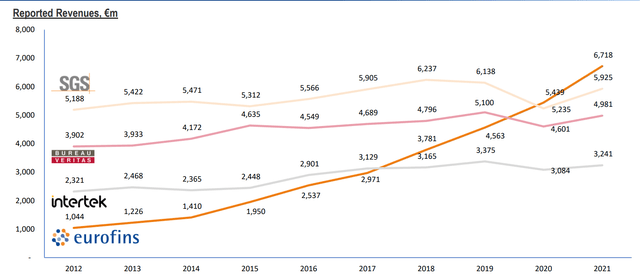

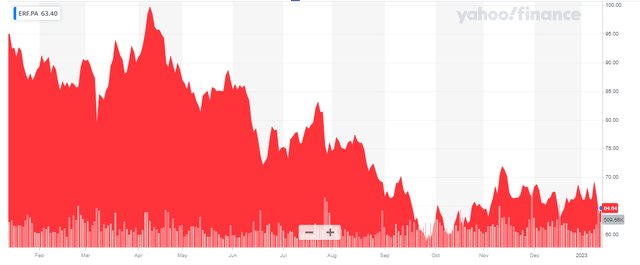

上次我讨论 Eurofins Scientific(OTCPK:ERFSF)(OTCPK:ERRFY)时,该股票的交易价格接近每股 700 欧元,根据 10:1 的股票分割调整后每股 67 欧元 发生自)。 回到 2020 年,我认为 Eurofins 将从 COVID 大流行中受益,因为它是世界上最受尊敬的实验室测试公司之一,而 COVID 测试的激增肯定会导致对其服务的需求增加。 我的直觉是正确的,因为 Eurofins 的股价在 2021 年上涨了 70% 以上。在过去的十年中,Eurofins 的收入增长速度远高于任何同行。

Eurofins 投资者关系

Eurofins 主要在巴黎泛欧证券交易所上市,其股票代码为 ERF。 巴黎的日均成交量刚刚超过 430,000 股。 目前有 1.927 亿股流通股,市值约为 12.5B 欧元。 鉴于其在巴黎上市的卓越流动性,我强烈建议使用 Euronext Paris 交易 Eurofins 的股票。

雅虎财经

COVID 的意外收获结束了,但这并不意味着 Eurofins 没有价值

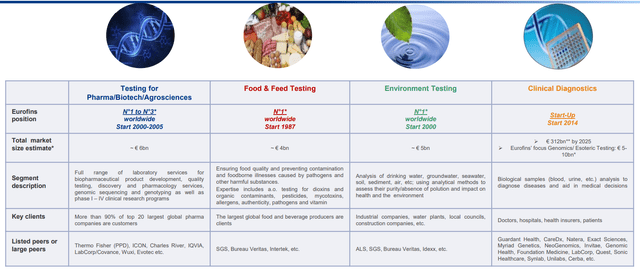

正如我在之前的文章中所解释的那样,Eurofins Scientific 是世界上最大的公司之一,为食品和健康行业的几个主要参与者提供实验室测试服务。 Eurofins 活跃于 54 个国家/地区的 900 多个实验室,最近提高了其品牌知名度,成为比利时、荷兰、德国和法国最大的 COVID-19 独立实验室之一。 尽管这确实对财务业绩起到了很好的推动作用,但 Eurofins 的核心专长不仅仅是医学测试,因为它每年在所有行业进行数百次测试。

Eurofins 投资者关系

除了那些“更大”的市场之外,Eurofins 还在渗透五个特定的利基市场,这些市场尚未占收入的很大一部分,但在未来可能会变得更加重要。

Eurofins 投资者关系

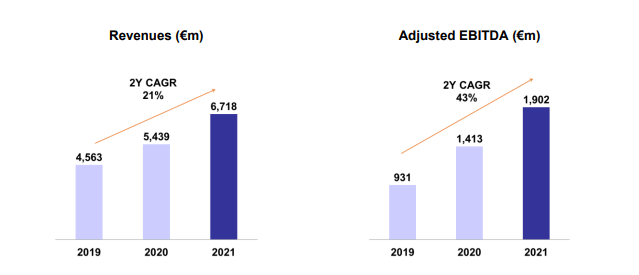

2019 年至 2021 年,公司收入增长约 50%,而调整后的 EBITDA 增长了一倍多。 2021 年可能是 Eurofins 一段时间内的“高峰年”,因为 2022 年的 EBITDA 结果会更低,而且随着对 COVID 测试的需求持续减少,这方面的压力将会更大。 话虽如此,Eurofins 在其他领域非常活跃,其他测试工作的有机增长应该会抵消 2023 年以来较低的 COVID 测试工作量。

Eurofins 投资者关系

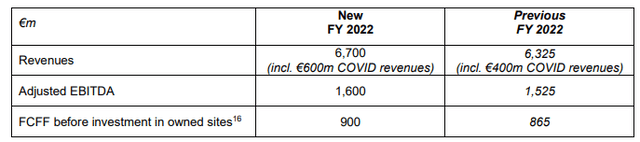

这并不意味着 2022 年会很糟糕。 当公司发布其上半年业绩时,它提供了更新的收入和 EBITDA 指南。 今年的总收入预计为 6.7B 欧元,其中不到 10% 与 COVID 相关。 调整后的 EBITDA 应为 1.6B 欧元,产生 9 亿欧元的自由现金流结果,不包括对其设施的(非维护)额外投资。

Eurofins 投资者关系

公司每学期只发布详细的财务报表,这意味着我们必须处理 2022 年上半年的财务报表和第三季度的交易更新。

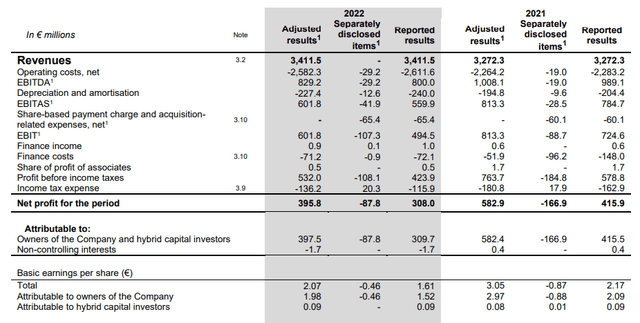

2022 年上半年,该公司报告的总收入为 3.4B 欧元,EBITDA 为 8 亿欧元,息税前利润为 4.95 亿欧元。 财务成本总额为 7200 万欧元,导致税前收入为 4.24 亿欧元,净收入为 3.08 亿欧元。

Eurofins 投资者关系

约 170 万欧元的亏损归因于非控股权益,这意味着归属于 Eurofins 股东的净收入为 3.1 亿欧元,每股收益为 1.61 欧元。 Eurofins 还拥有未偿付的混合证券,这些证券的次级程度如此之高,以至于被记为股权,这意味着这些混合证券的息票支付不报告为利息支付,而是来自净收入。 处理这些息票后的每股净收入为每股 1.55 欧元。

正如您在损益表中看到的,这包括大约 8800 万欧元的特殊项目(与整合和重组费用以及终止经营和其他非经常性项目相关),如果不包括这些,每股基本净收入将是支付混合证券的息票后为 1.98 欧元。

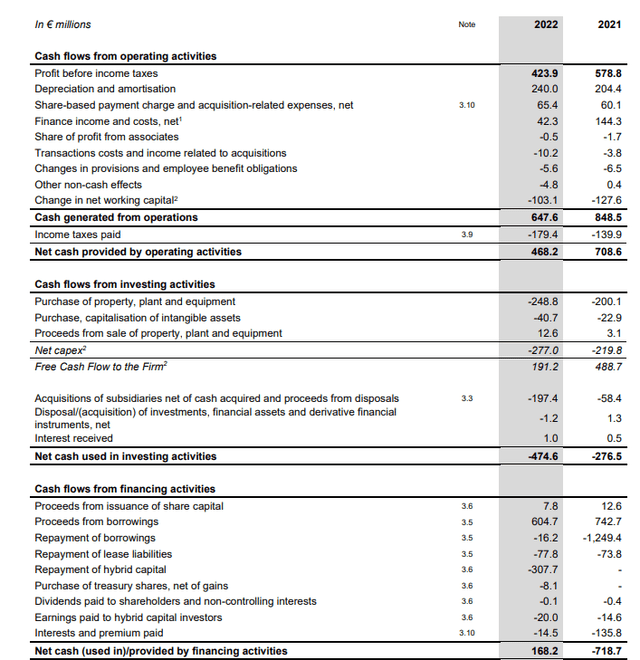

现金流量表以4.24亿欧元的税前收入为起点。 报告的运营现金流为 4.68 亿欧元,但需要进行一些更正。 首先,尽管损益表显示今年上半年仅应缴纳 1.16 亿欧元,但该公司支付了近 1.8 亿欧元的现金税款。 这意味着我们需要追加 6400 万欧元。 此外,经营现金流包括 1.03 亿欧元的营运资金投资,但不包括 1500 万欧元的利息支付、2000 万欧元的混合证券持有人支付和 7800 万欧元的租赁付款。

Eurofins 投资者关系

在考虑所有这些调整后,上半年产生的调整后经营现金流量约为 5.22 亿欧元。 总资本支出为 2.99 亿欧元(包括无形资产),导致基础调整后自由现金流为 3.23 亿欧元。

尽管如此,今年上半年,只有 1.91 亿欧元的资本支出与自有场地的购买和开发无关。 尽管这 1.91 亿欧元肯定会包含一些增长和改进的资本支出,但它确实公平地代表了 Eurofins 的投资需求。

Eurofins 投资者关系

这也意味着,如果我们在今年上半年使用“正常化”的 1.91 亿欧元资本支出,则潜在的持续自由现金流结果约为 4.2 亿欧元。 由于有 1.927 亿股流通股,每股基本自由现金流约为 2.18 欧元。

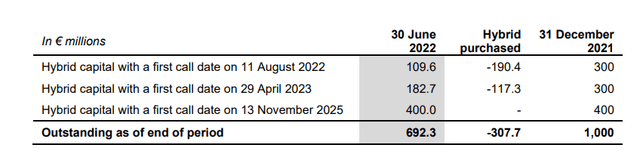

考虑到下半年的 EBITDA 也应该约为 8 亿欧元(考虑到 EBITDA 的全年指引为 1.6B 欧元),我们可以预期下半年会有类似的自由现金流表现。 虽然 Eurofins 收回了其混合资本的很大一部分,但它还发行了一种新的 2029 年债券,票面利率为 4%,因此尽管混合证券的支付将减少,但利息支出将增加。 一线希望:这些利息支出是一项成本,而混合证券的付款必须从税后利润中支付。

Eurofins 投资者关系 Eurofins 投资者关系

投资论文

Eurofins Scientific 并不便宜,但作为许多领域的领导者,它可能永远不会便宜。 假设稳定的 EBITDA 结果为 1.6B 欧元和 500M 欧元的折旧和摊销费用以及 4000 万欧元的利息费用,税前收入应为 1.06B 欧元。 采用 25% 的平均税率意味着净收入可能约为 8 亿欧元或略高于每股 4 欧元。 不包括租赁付款的 EBITDA 应约为 1.45B 欧元,净债务头寸(不包括租赁负债)为 2.1B 欧元,该股票目前的 EV/EBITDA 倍数为 10。

此时我是否愿意支付 16 倍的市盈率? 不是马上。 但我注意到期权费足够好,我可以在等待股价小幅下跌的同时卖出一个价外看跌期权。 6 月到期的 P52 期权溢价为 1.70 欧元,这意味着 – 如果行使 – 我将以略高于 12 倍的收益购买 Eurofins。 展望未来,9 月份的 P50 期权溢价约为 2.30。 按每股 50 欧元计算,EV/EBITDA 比率为 8(假设净债务不再进一步减少)。

因此,与其现在购买股票,我可能会在等待股价小幅下跌的同时卖出一个价外看跌期权。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link