[ad_1]

Volodimyr Trofimov/iStock 社论来自 Getty Images

在投资决策过程中考虑周期性至关重要。 金融文献证明, 大多数买入并持有的投资组合表现不佳 成功重新平衡投资组合 除非投资者寄希望于逆周期资产其中欧洲 (纳斯达克:ESEA) 可能不是。 为此,我们分析了 从中期周期的角度看股票的前景,并在看跌情况下发现主导地位。 因此,我们将 Euroseas 的评级下调至 6 个月的卖出评级。

这里有几个变量需要考虑。

盈利回顾

为了开始分析,让我们回顾一下 Euroseas 中公布的一些正面和负面影响 第三季度财报.

营运分析

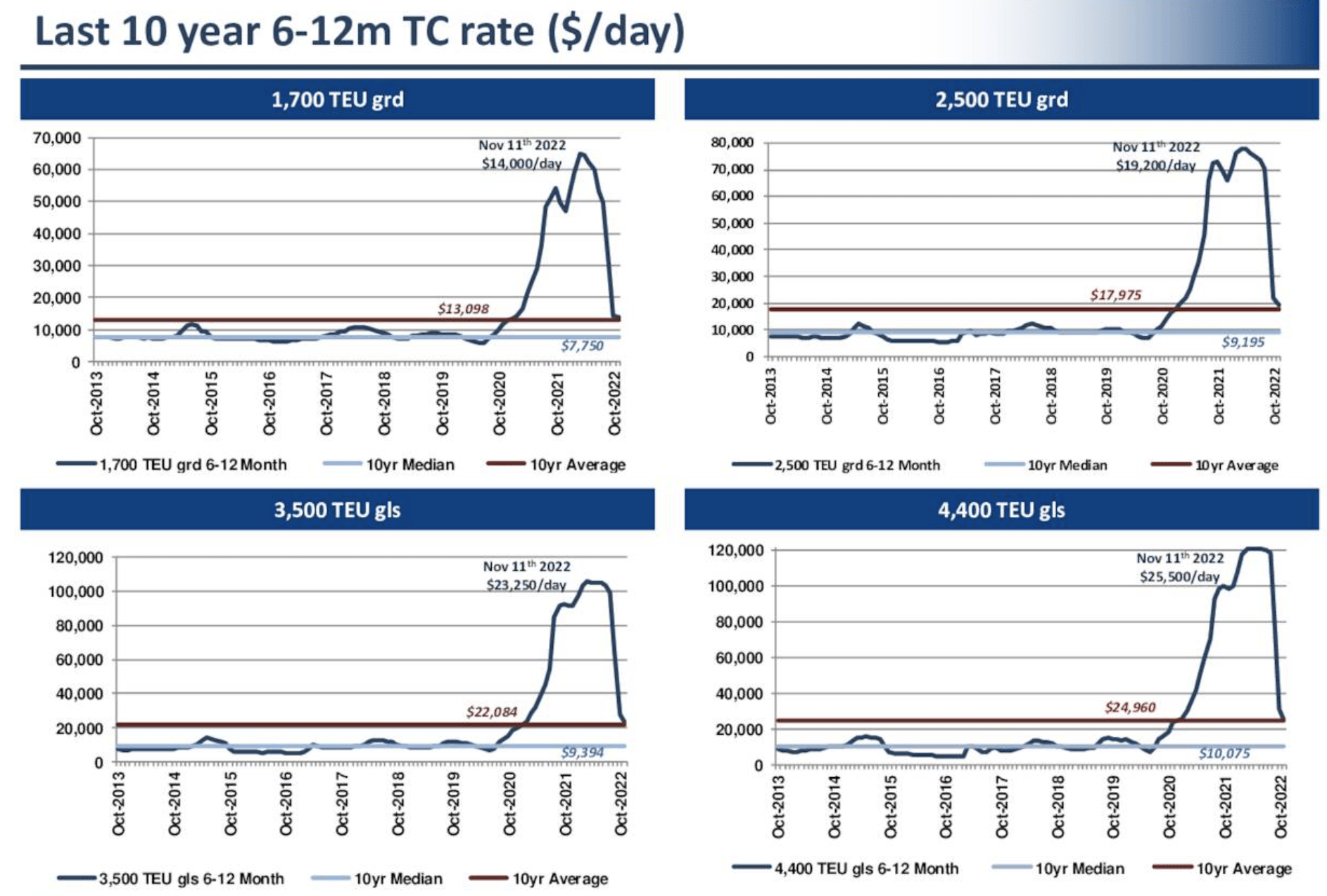

截至第三季度,Euroseas Ltd. 实现了 99.4% 的同比收入增长,这绝对不容忽视。 在最近的财政季度和九个月内,该公司受益于高于平均水平的运费。 刺激检查和扩张性货币政策刺激了港口拥堵和人为经济需求。 此外,Euroseas 在一个进入壁垒很高的行业中运营,这使其能够从系统性顺风中获得全部收益。

欧洲; 寻找阿尔法

尽管 Euroseas 的船队扩大了 3.4% 在过去的一年里,其大部分的收入支持是由于提到的宏观经济顺风, 不再存在. 但是,让我们详细说明公司最近的运营细节。

自年初以来,Euroseas 的整体利用率已从 98.5% 扩大至 99.5%。 此外,该公司已将其平均季度船舶从 14 艘增加到 16.8 艘,从而提高了整体产能。

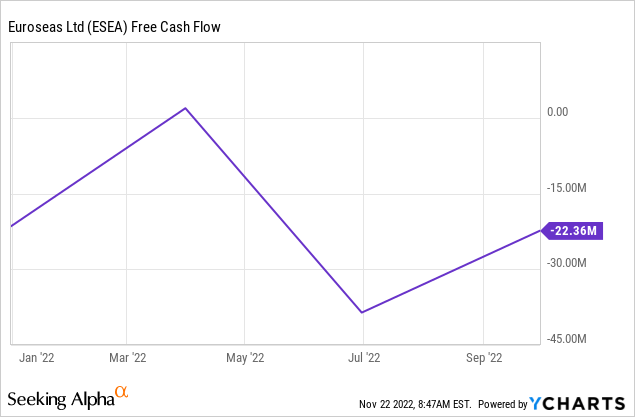

尽管营收有所改善,但自 1 月份以来,该公司的成本大幅上升,在过去九个月中将盈亏平衡点推高了约 35%。 此外,Euroseas 的自由现金流呈下降趋势,这主要是由于 运营现金减少,主要由软化的资本支出驱动。

周期性风险

作为市场参与者,我们都犯过/已经犯过的一个常见错误是,我们倾向于看待拖欠的金融市场,而忽视周期性。 经济是一种周期性的工具,其高峰、低谷和低谷与经济政策和自然消费有关。 因此,有必要考虑 Euroseas 99.4% 的同比收入增长可能很快就会下降。

Euroseas 的干散货活动横跨可以并列的商品空间。 需求明显疲软 工业金属; 然而, 煤炭需求上升 在过去的几个月里,由于世界许多地方的能源短缺,这种情况急剧增加。

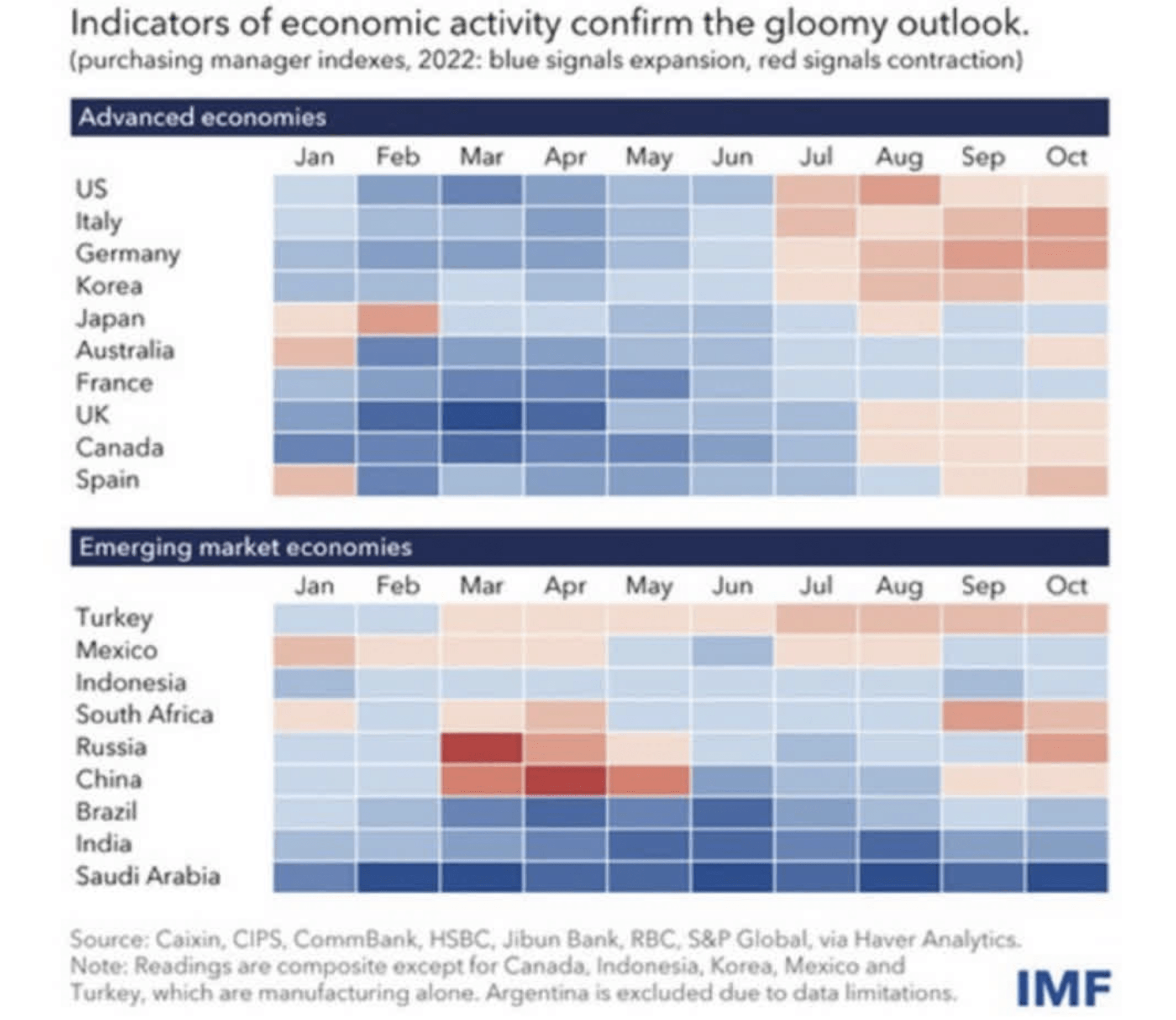

鉴于国际货币基金组织对全球经济健康状况的调查,我们很可能将进入一个工业生产疲软的时期,随后影响航运活动。

国际货币基金组织

作为投资者,我们犯的第二个错误是假设相关企业的股票将达到公允价值。 尽管一家公司的基本活动和股票价格是相关的,但它们有时会有些漂移。

投资者心理在决定股票价格方面起着很大的作用。 例如,在不确定的经济时期,投资者通常会选择逆周期资产,而 Euroseas 可能不会选择逆周期资产,因为它在制造业和基础材料领域对周期性行业的敞口过多。

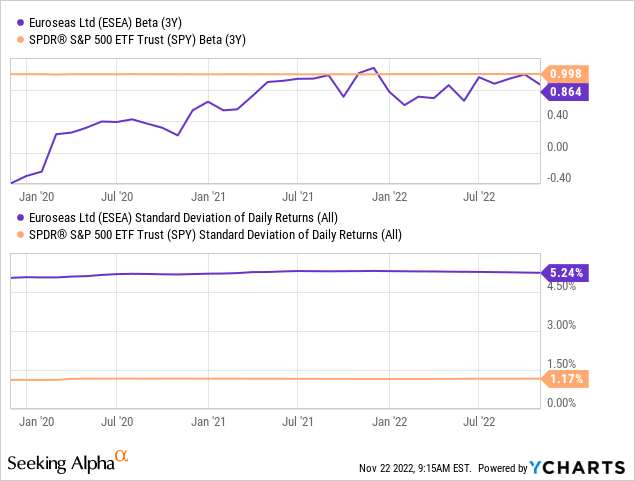

尽管我对周期性和 Euroseas 的超额标准偏差(对市场)持怀疑态度,但该股票的 Beta 值较低。 因此,有效的贝塔分析可能会完全偏离我的论点,这是投资者需要考虑的问题。

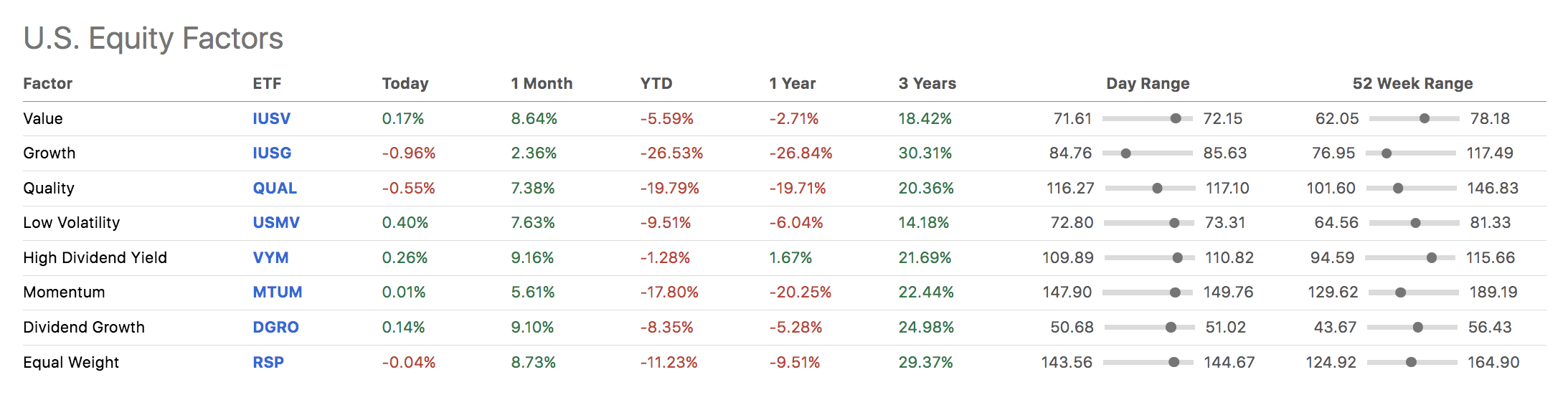

估值和股息概况

从相对估值的角度来看,您可能认为没有理由不投资 Euroseas 股票。 尽管我同意该股票的估值倍数可能会刺激投资,但我质疑它们的可持续性。 首先,一只股票的市盈率并不是一成不变的,而是会随着周期性波动。 此外,不能保证市场会以其公平的股权价值对股票进行定价。

| 市盈率 | 1.41x |

| 入账价 | 0.91倍 |

| 市盈率 | 1.15倍 |

资料来源:寻找阿尔法

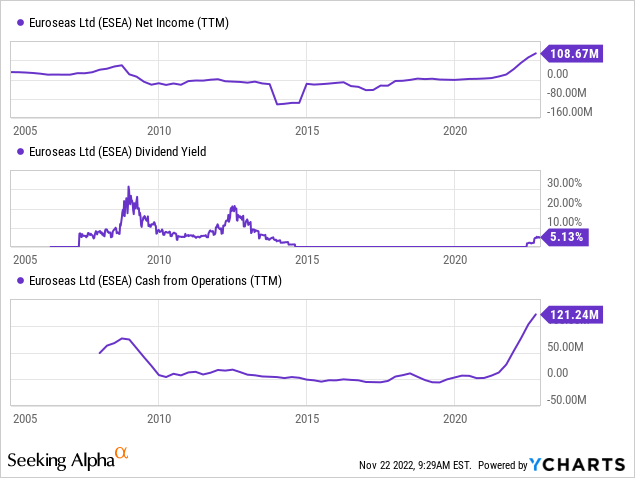

此外,Euroseas 支付了诱人的股息,收益率为 5.13%. 此外,股息具有稳固的股息覆盖率 8.21倍,公司的每股现金比率为 3.82 倍,表明 Euroseas 的股息既丰厚又安全。 此外,当前的市场环境似乎有利于高股息率股票,提供了关键的顺风。

寻找阿尔法

尽管如此,我还是通过指出 Euroseas 的净收入、股息收益率和运营现金的波动来回到我的周期性论点。 我希望投资者自己做出决定,但我打赌周期性低迷会在适当的时候由金融市场定价。

结语

Euroseas 是一家出色的公司,但在全球经济变量重新调整之前,金融市场可能会将这只股票视为周期性风险。 有证据表明,买入并持有的投资组合表现不及管理的投资组合,而价格切入点至关重要。 尽管 Euroseas 第三季度表现强劲、股息收益率丰厚且估值指标具有吸引力,但我们认为周期性将占上风。 因此,我们对六个月期限内的股票给予卖出评级。

[ad_2]

Source link