[ad_1]

Andy Andrews/DigitalVision 来自 Getty Images

维持我们的评级

我们对 Evercore (纽约证券交易所代码:EVR) 在 8 月 20 日,理由是该公司在经济周期、股东友好政策和低廉的估值中拥有良好的财务业绩。 从此,公司有了 回报率为 2.39%,而标准普尔 500 指数的回报率为 -9.25%。 换句话说,该公司在那段时间里的表现明显优于市场,自发布以来高出近 11%。 后 第三季度结果,我们重申我们的评级,基于公司好于预期的底线和顶线表现,以及对经济周期将复苏的乐观情绪。

第三季度表现强劲

Evercore 报告的业绩强于预期,第三季度每股收益为 2.20 美元(超过 1.32 美元的普遍预期),第三季度收入为 5.83 亿美元(超过 4.87 亿美元的普遍预期)。 一季度加息 75 个基点、债券收益率上升和各种地缘政治事件的表现好于预期,这支持了我们的论点,即 Evercore 将做得足以应对经济挑战。 管理层认识到严峻的经济环境,但仍对未来表现持乐观态度:

Evercore 在当前充满挑战的环境中继续表现良好。 我们多样化的能力使我们能够在整个周期内为客户提供建议和帮助。 我们始终坚定地致力于提供最高水平的客户服务。

– John S. Weinberg,董事长兼首席执行官

该公司还注意到了一些其他亮点,例如该公司作为 Corebridge Financial 迄今为止最大的首次公开募股(17 亿美元)的账簿管理人,以及其私募基金集团和 Evercore ISI 获得的众多奖项。 此外,Evercore 还报告了每股 0.72 美元的季度股息,尽管经济环境严峻,仍保持其股息水平,这进一步支持了我们的论点,即即使在当前经济周期的低谷中,该公司也能够维持其慷慨的股东计划。

估值仍然低廉

即使在第三季度财报之后,估值仍然很便宜,因为该股仍处于多年来的最低水平。 正如我们之前的文章所提到的,我们认为 12.0 至 15.0 倍的市盈率应该是其长期平均市盈率,因此我们仍然看到股价有很大的上涨空间。 此外,每股自由现金流仍保持在 25 美元左右,这意味着在目前的水平上,25% 的股票是由自由现金流支持的。 总体而言,自 8 月份报道以来,我们的估值立场没有改变,我们认为目前该股仍然便宜。

经济风险

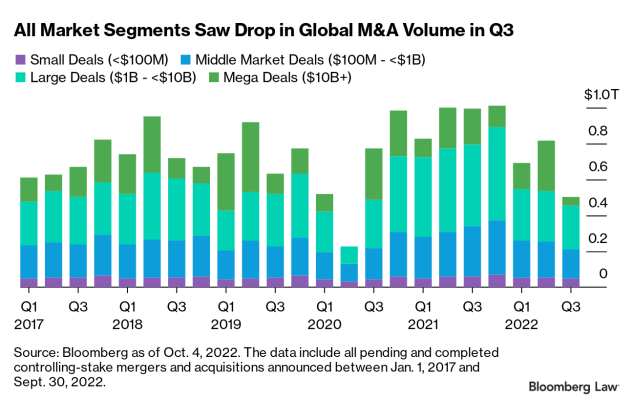

第三季度并购活动缓慢,第三季度并购交易量是自 2020 年第二季度以来最低的季度交易量。Axios 报告称,全球并购交易量较上一季度下降了 42%,并购交易量大幅下降的一些原因已经宏观经济条件不确定、价格下跌、融资成本上升、通货膨胀等。 由于并购市场的恶化,Evercore 的收入也出现了显着下降,因为根据英国《金融时报》排行榜,Evercore 的并购相关费用下降了近 50%。 然而,许多加息已经被市场定价,美联储似乎有更多关于停止加息的讨论。 至少,我们相信 Evercore 将足够灵活且财务实力强大,足以在并购环境疲软的情况下维持其盈利能力,而 2022 年第三季度向我们展示了这一点。 如果利率开始下降或市场活动解冻,我们相信随着并购活动的增加,Evercore 将准备好重新获得收入和利润增长。

彭博法

最后外卖

总体而言,我们认为第三季度的收益支持了我们的论点,并证明了公司在缺乏并购和融资活动的情况下相对强劲的表现。 公司继续通过持续的股息收入为股东提供价值,我们相信,一旦经济状况好转,公司的估值就会扩大。

[ad_2]

Source link