[ad_1]

EA/iStock 来自 Getty Images

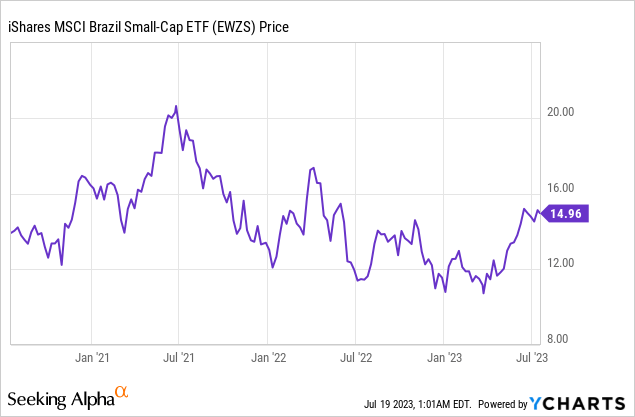

iShares MSCI 巴西小型股 ETF (纳斯达克股票代码:EWZS)旨在追踪由巴西小盘股组成的指数的投资结果。

EWZS 提供了一种有效的方式来投资巴西小盘股股票 美元化的方式。 该 ETF 在纳斯达克交易,包含 91 只股票,市值从 3 亿美元到 20 亿美元不等。 为了获得计划结果,指数基金购买巴西小盘股的加权 ADR(美国存托凭证)以复制指数结果。

美国存托凭证是由美国金融机构发行的、由国际证券支持的股票。 就 EWZS 而言,美国存托凭证由巴西证券支持。

然而,由于该基金的投资以美元为单位,汇率变化会影响指数基金的价值。 这意味着当巴西小盘股股价上涨时,EWZS不一定会上涨 成比例,反之亦然。 发生这种情况是因为如果美元升值,增幅就会受到影响。 另一方面,如果美元贬值,EWZS上涨的效果将会减弱。

因此,值得澄清的是,巴西小型股的表现和外汇之间的变化共同构成了EWZS的股价。

巴西股市(Ibovespa),尤其是小盘股,具有巨大的价值潜力,尽管今年上半年升值良好,但市盈率仍处于大幅折价。

因此,EWZS 提供了一个了解巴西经济增长的绝佳机会。 该基金的配置值得注意,50%的投资集中在工业、非必需消费品和必需消费品等行业的小盘股公司。 这种多元化减少了巴西经济对巴西石油公司 (PBR) 和淡水河谷 (VALE) 等大宗商品巨头表现的过度依赖,这两家公司合计约占 Ibovespa 指数的 20%。

安硕

因此,投资 EWZS 可能会提供一种更加平衡的方法和替代方案,以减轻与大宗商品驱动型公司的大量风险相关的巨大周期性风险。

尽管从现在开始押注巴西小型股的优异表现会面临一些相当大的政治和宏观经济风险,但我认为,随着基本利率很快进入更陡峭的下行曲线,相关低估的巴西股市可能仍会获得回报。

近期表现

过去两年,疫情后熊市的特点是全球高通胀和利率上升,导致巴西股市大幅贬值。

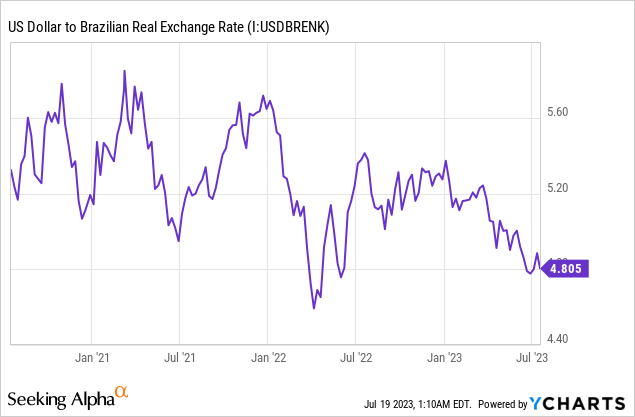

这种影响在小盘股中尤其明显,它们更容易受到高利率环境的影响。 此外,2021年至2022年主要由加息推动的巴西雷亚尔兑美元贬值,进一步导致EWZS从2021年6月至今年头几个月下跌约45%。

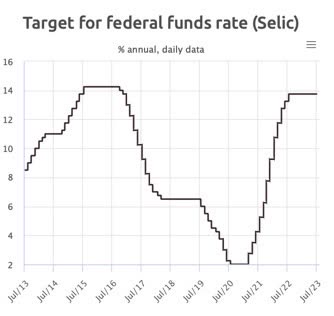

迄今为止,巴西央行遏制通胀的货币政策表现良好,包括将基本利率(Selic)从2020年底至2021年初的2%逐步提高至9月份的13.75%,导致通胀(CPI)从去年5月峰值的12.13%下降至上次报告中的3.1%,甚至低于世界主要经济体的水平。

巴西利率 (Selic) (巴西中央银行) 巴西CPI同比 (CEIC)

巴西通胀的下降给市场带来了良好的情绪,小盘股为 EWZS 的收益做出了贡献,今年迄今上涨了近 40%,几乎纠正了近年来的跌势。 今年的GDP数据显示了经济的实力,也有助于维持复苏。 巴西央行最新预测今年 GDP 增长 2.18%,2024 年预测增长 1.22%。

此外,下半年利率开始下降的前景也对股市产生了强有力的刺激,使小盘股的前景利好。

结果,巴西雷亚尔经历了逆转,兑美元升值,自疫情爆发以来首次跌破 5 美元。 这一发展进一步增强了 EWZS 的积极表现。

巴西股市仍然太便宜

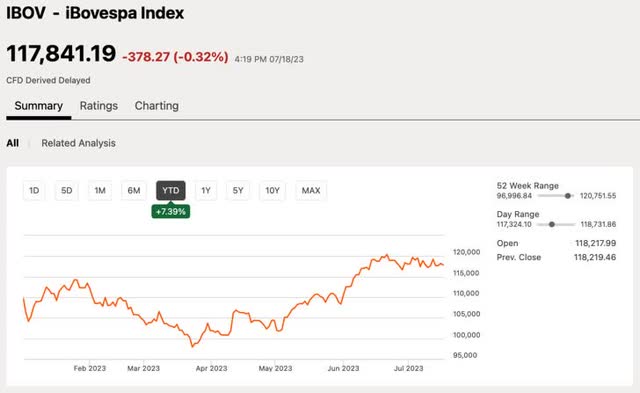

今年上半年,受卢拉总统连任风潮影响,市场经历了大起大落。 这种情况导致剧烈波动,导致Ibovespa在3月底向下突破10万点水平,达到看跌的顶峰。 结果,EWZS 股价暴跌至每股 10 美元。

寻找阿尔法

不过,由于市场对当前经济团队提出的新财政框架的影响并不如预期那么糟糕,巴西股市近期迅速加速回升至接近12万点的水平。

尽管小盘股估值有所上升,但仍低于平均水平。 EWZS 投资组合的市盈率为 7.38,仍低于历史平均水平。 相比之下,巴西中型大盘股指数目前的市盈率为 7.0 倍。

巴西股市Ibovespa目前预计市盈率为7.4倍,较历史平均水平11.0倍折让超过30%。 即使剔除大宗商品公司,即巴西石油公司和淡水河谷公司,市盈率也分别达到 10.0 倍和 9.3 倍——低于其历史平均水平。

这意味着 EWZS 的估值几乎与巴西大盘股相同,因为近期小盘股的上涨导致市盈率扩大。

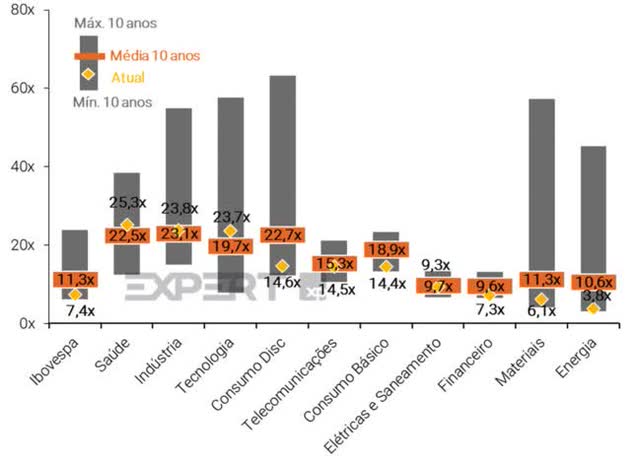

此外,如果我们按行业细分巴西股市,我们会发现巴西所有行业的交易价格均低于或接近其长期平均水平。 这提供了市场如何评估整个巴西股市的总体前景。

下图灰色条显示了过去十年的最高和最低市盈率,橙色条表示过去十年的平均值,黄色表示巴西经济主要部门的当前水平。

Ibovespa 按行业划分的市盈率 (XP 公司/彭博社)

警示标志

由于估值贴现,巴西股市近期表现良好,而且人们认为巴西股市充满机会,经济显示出未来有希望的迹象,这似乎已成为共识。

然而,在考虑可能出错的地方时,有几点需要考虑,以使巴西资产的投资者正确设定预期。

人口杠杆:

令人担忧的数据显示,80% 的巴西家庭有债务,其中 30% 存在违约。 此外,家庭债务约占全国GDP的33%。 令人震惊的是,该国大约有7000万人负债务,几乎相当于成年人口的一半。

因此,巴西家庭的高杠杆率可能是影响该国经济增长乐观情绪的主要原因之一,主要体现在巴西股市上。 但值得注意的是,事态如何发展仍存在诸多不确定性。 在高违约率和未来 GDP 收缩的悲观情景下,风险敞口和市场主导地位较小的小公司可能存在风险。

巴西税制改革:

巴西政府最近批准了一项税制改革,由于税率尚未确定,这可能并且预计仍会带来一些可能影响企业盈利能力的不确定性。 股息税和卢拉政府新财政框架的不确定性(预计公共用途税收至少为 1100 亿美元)可能会给巴西私营部门带来昂贵的账单。

降息步伐:

最后,如果没有降低利率,或者至少没有降低利率的预期,那么巴西股市总体上上涨的可能性很小。 在巴西中央银行最近的一次会议上,基本利率(Selic)维持在13.75%,并强调降息将持续下去,直到不仅巩固通货紧缩进程,而且巩固围绕其目标的预期,从而降低了很快降息的预期,而目标已进一步恶化。

底线

尽管有必要对巴西小型股采取谨慎和选择性的态度,但正如巴西央行所表明的那样,利率可能会比预期更长时间地保持在高位。 由于税制改革对私营部门的潜在影响,加上受美国市场衰退和全球经济放缓威胁影响的宏观经济形势不稳定,政治风险迫在眉睫。

尽管存在这些挑战,但如果利率继续下降至更加正常化的水平,巴西的经济状况可能会产生有利的结果。 历史市场趋势表明,当利率接近下降趋势时,股市往往会获得动力。 此外,密切监控收益率曲线的变动对投资者来说至关重要。 虽然小型股对利率下降特别敏感,但这为投资 EWZS 等基金提供了另一个信心。

鉴于基本利率的持续下降及其预计轨迹,保持对巴西小盘股行业的谨慎投资提供了利用潜在积极成果的绝佳机会。 在我看来,这种方法使投资者能够驾驭利率下降曲线的初始阶段,并为投资组合定位以获得潜在的有利回报。

[ad_2]

Source link