[ad_1]

黑红

概述

FactSet 研究系统 (纽约证券交易所代码:FDS) 是任何在金融领域工作过的人都知道的实体。 该公司为各种金融实体提供广泛的产品组合,包括银行等卖方机构 以及投资经理。 它还有一个 数据产品市场 其中3路 各方可以将他们的数据出售给 FactSet 的客户群。

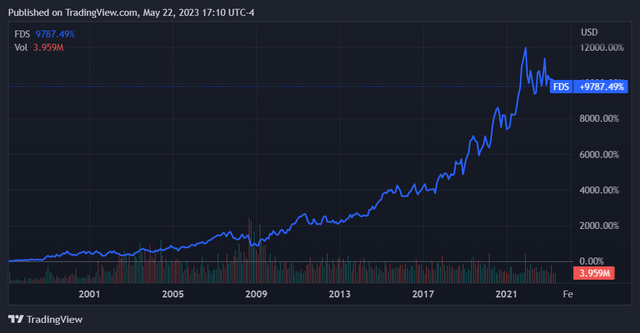

FactSet 的历史非常悠久,已经经营了 40 多年。 该公司成立于 1978 年,自 1996 年第二季度以来一直公开交易。此后该股表现异常出色,截至本文时回报率为 9,787%。

寻找阿尔法

由于显着提高的优惠利率和金融实体的相关资本成本压力,FactSet 现在发现自己处于一个有趣的转折点。 连同其他目前施加压力的因素 金融公司,例如利率风险,这些不利因素可能会在短期内影响 FactSet 的收益。 毕竟,它是一家从金融部门产生全部收入基础的公司。

在这篇文章中,我将回顾 FactSet 的财务状况,看看它们是否跟上了其不断增长的估值; 我还将更详细地评估其产品,以确定其在金融领域进一步波动的风险敞口的性质。

金融

FactSet 的增长在过去 10 年里历来是起伏不定的,尽管它在最近几个时期保持了增长势头。

寻找阿尔法

有趣的是,该公司的营收增长在最近几个季度总体上有所加速。 没有立即迹象表明金融部门对其收入不利。

寻找阿尔法

鉴于公司的任期,它也保持稳定的盈利能力也就不足为奇了; FactSet 已连续 10 年盈利。

寻找阿尔法

在过去的 10 个季度中,这种情况一直保持不变,尽管最近的波动性远高于其收入。

寻找阿尔法

寻找阿尔法

这是由公司的债务推动的,在过去 4 个季度中,债务支付一直在增加。 这导致其截至 2022 年 5 月的财政季度净收入同比大幅下降。承担这笔债务是为了为公司收购 CUSIP Global Services 提供资金。

寻找阿尔法

尽管如此,自那时以来,FactSet 一直能够通过降低运营支出来保持利润率,从而使其在利息支出仍然居高不下的情况下恢复净收入增长。

寻找阿尔法

查看公司的资产负债表,我们可以更详细地看到罪魁祸首——FactSet 在截至 2022 年 5 月的财政季度承担了 $1.53B 的新长期债务。它在过去 3 个季度中一直在偿还这笔债务。

寻找阿尔法

尽管如此,这里的资产负债表总体上仍然稳健。 截至最近一个季度,FactSet 的总负债为 $2.39B,资产为 $4B。 鉴于其持续盈利且现金流为正的运营,我认为这种债务状况并不令人不安。

整体 FactSet 看起来正处于良好的轨道上。 银行业持续的波动并未对其财务状况造成影响,总体趋势线显然是增长率上升的趋势线之一。 虽然这一风险因素仍然很重要,但目前没有客观迹象表明它会影响 FactSet 的财务状况。

商业

虽然 FactSet 专门为金融部门提供服务,但它最终是一家软件即服务公司。 为了确定其未来的曝光度,我认为更具体地研究其定位会有所帮助。

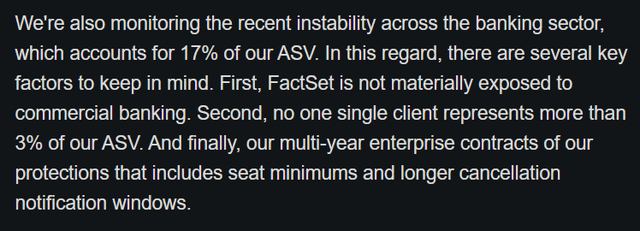

首先要注意的是,FactSet 并没有过度暴露于银行业。 这位首席执行官在最近的电话会议上明确表示,银行业务仅占公司年度订阅量(年度经常性收入)的 17%,而且公司“没有实质性接触”商业银行业务。

2023 年第二季度收益电话会议记录,寻求 Alpha

由于商业(消费)银行业务是今年压力最大的领域,这绝对是一个好消息。 CEO 在这里提出的最后一点谈到了 FactSet 的整体多元化,没有一个客户负责超过其年度订阅量的 3%。

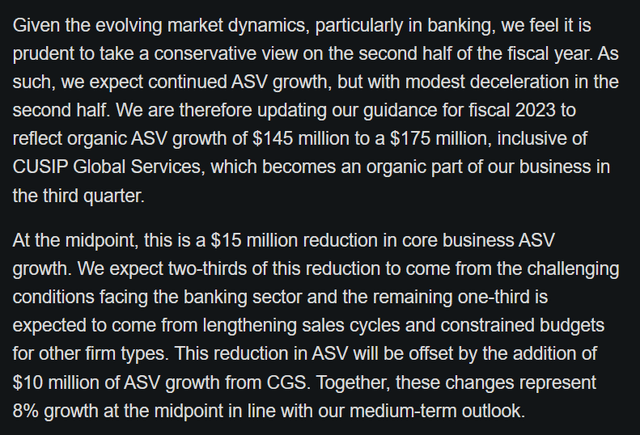

因此,我认为银行业的压力似乎不会对 FactSet 的业务构成特别重大的威胁。 然而,它们仍可能影响公司的利润。 管理层确实预料到了这一点,因此软化了今年剩余时间的指引:

2023 年第二季度收益电话会议记录,寻求 Alpha

如前所述,年度订阅量增长压力预计将被公司最近的收购所抵消,预计为 8%。 由于该指南总体上显得保守,我认为这是根据当前情况做出的一系列调整。

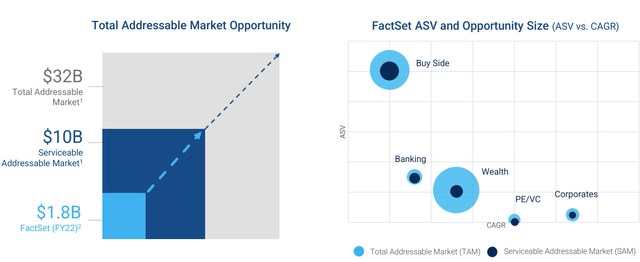

此外,FactSet 似乎已做好进一步发展的准备。 该公司估计其服务的总可寻址市场为 32B 美元,并且似乎并未在其某些核心垂直领域实现饱和。 尽管在买方方面表现良好,但 FactSet 在财富管理、私募股权/风险投资和企业部门的增长似乎仍低于市场复合年增长率。

事实集

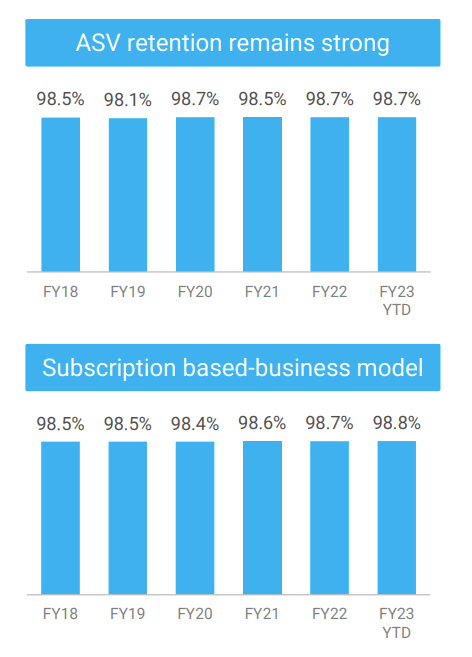

这伴随着出色的订阅指标,其整体保留率在过去 5 年中不断上升。 虽然其业务几乎完全基于订阅,但该指标也有所上升。

事实集

估值

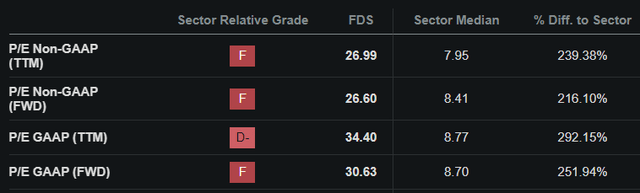

该业务是优质业务,因此定价。 目前,它的交易价格高于整个金融行业。

寻找阿尔法

然而,我们必须记住,FactSet 是一家软件公司。 虽然这些市盈率在金融领域相当高,但当我们审视科技领域时,我认为它们并不过高。

信息技术 GICS 行业目前的非 GAAP 市盈率中值为 18.23 TTM,远期市盈率为 20.89。 FactSet 仍然高于这些数字; 分别为 46% 和 27.3%。 尽管如此,这是一个不那么重要的溢价,远期溢价明显低于尾随溢价。 虽然我不一定会以这些价格将其称为买入,但乍一看并不昂贵。

结论

考虑到 FactSet 作为一个整体,我认为它的近期定价是合理的,但仍然是一个很好的长期购买。 该公司因其产品而拥有护城河; 具有这种规模的 B2B 金融部门价值主张的唯一其他企业是彭博社,它没有公开交易。 这种在提供金融服务软件方面的深度和规模应该会使其长期处于有利地位,并且会继续保持良好的增长势头。 它的收入基础也很粘,并且同比保持良好。 这些因素应该会继续看到它在长期内表现良好,我认为这只股票适合 10 年或更长时间的投资者购买。

[ad_2]

Source link