[ad_1]

通过杰瑟费尔德

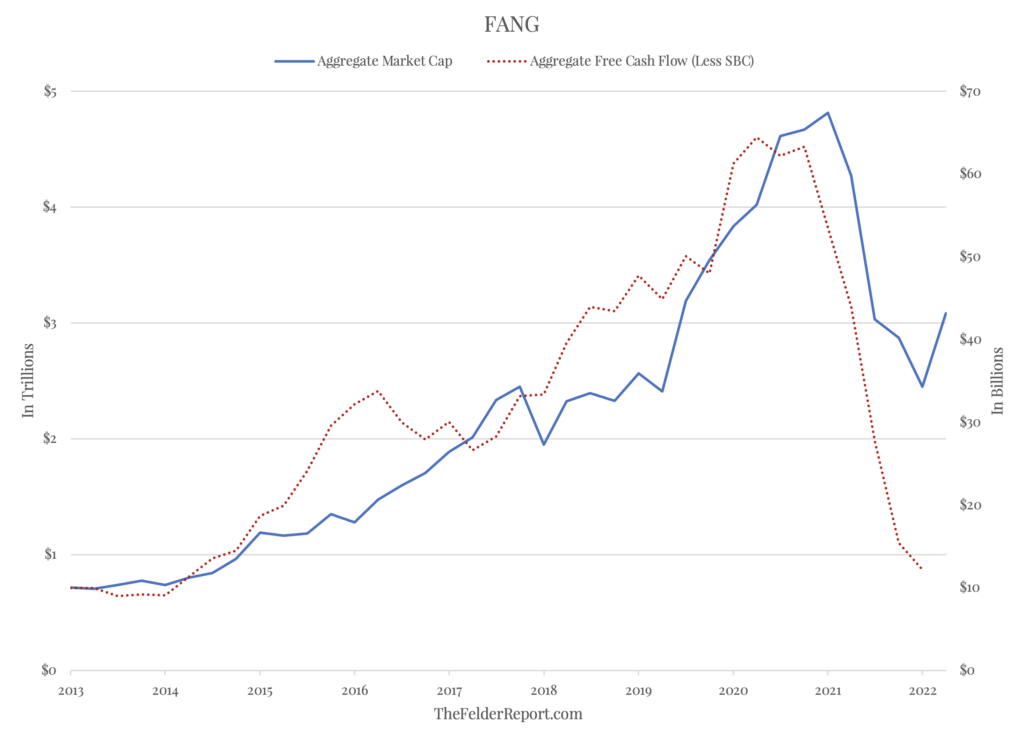

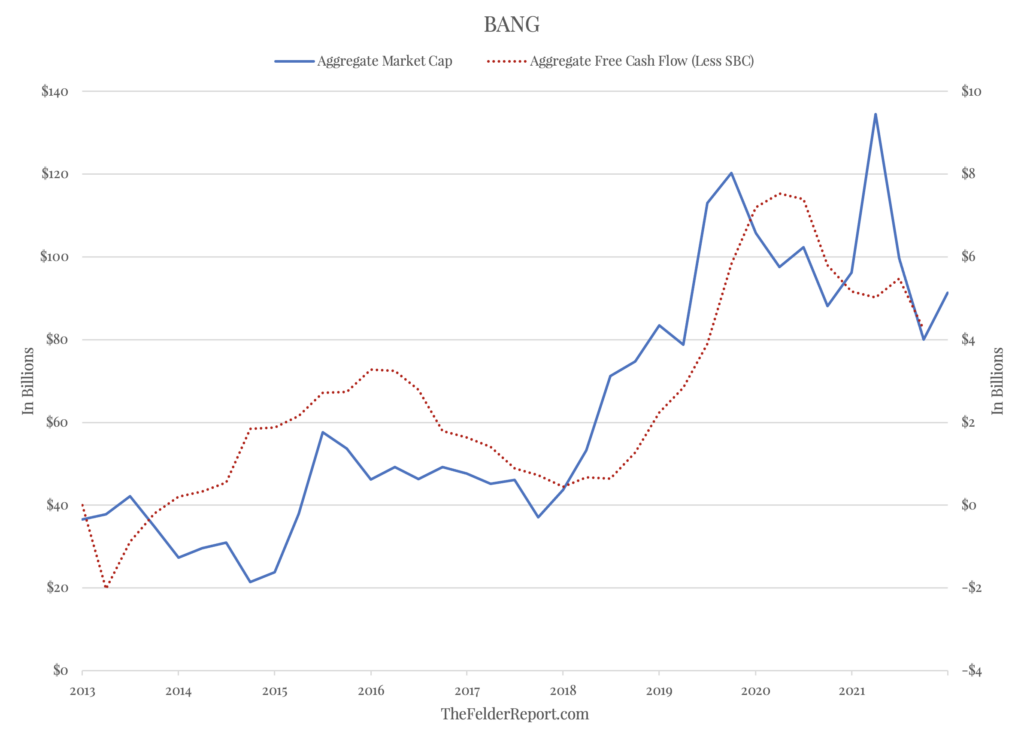

大约五年前,我写了一篇博客文章,标题为“BANG:为什么金矿工人很快就能让 FANG 看起来温顺。” 一位读者最近伸出手来问我是否会发布更新,所以就在这里。 下图绘制了两个自定义指数:FANG(META、AMZN、NFLX、GOOG)与 BANG(GOLD、AEM、NEM)。 显然,在过去一年左右的时间里,BANG 股票处于领先地位并持有它,两者之间存在一些来回。 坦率地说,我很惊讶他们没有做得更好,但稍后会做得更多。 至于 FANG 股票,自 2018 年年中以来,即使在年初强劲上涨之后,它们作为一个整体基本上产生了零回报,这是非常了不起的。

导致这些常年受青睐的股票在今年之前表现不佳的原因是,它们的总自由现金流已从几年前的峰值下降了 80% 以上,回到近十年未见的水平。 相比之下,它们的总市值仅下降了 35%。 显然,如今涌入这些股票的投资者押注这些公司能够从超高速增长过渡到超高效,并迅速扭转盈利能力的下滑。

仍然被投资者广泛忽视的 BANG 股票的情况非常不同。 自从我第一次写到它们以来,自由现金流已经飙升了四倍多。 总市值的涨幅要小得多。 所有这一切的结果是 BANG 股票的表现优于 FANG 股票,尽管它们已经变得便宜得多,而后者相对于各自的自由现金流趋势变得更加昂贵。

不过,值得注意的是,未来所有这些股票的自由现金流趋势和估值的主要驱动因素将是通货膨胀的方向。 如果通货膨胀的回归被证明是长期的而不是周期性的,那么 BANG 股票最近的出色表现可能只是一个更大趋势的开始。 然而,投资者似乎仍在押注通胀只是一种周期性现象的观点。 时间会证明一切。

[ad_2]

Source link