[ad_1]

A-Tom/iStock 来自 Getty Images

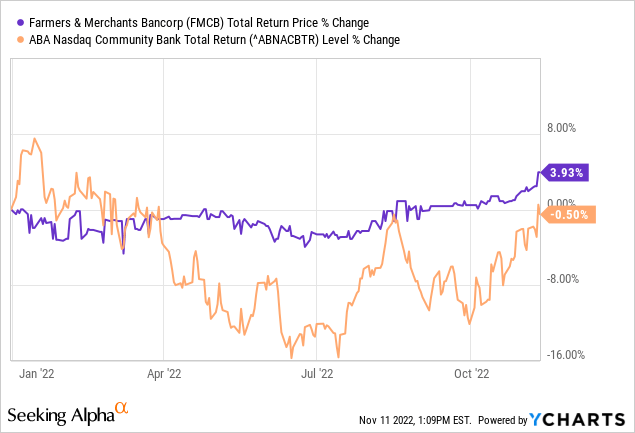

随着利率上升,核心贷款增长强劲,信贷质量仍然保持良好,对于像 Farmers & Merchants Bancorp (OTCQX:FMCB) 等资产敏感的小型银行的损益表来说,这并不是最糟糕的时期)(“F&M”)。 股票回报有点平淡无奇——尽管我认为与今年更广泛股票的表现相比,这并不算太糟糕——而 F&M 在 2022 年迄今为止大致保持了自己的水平。

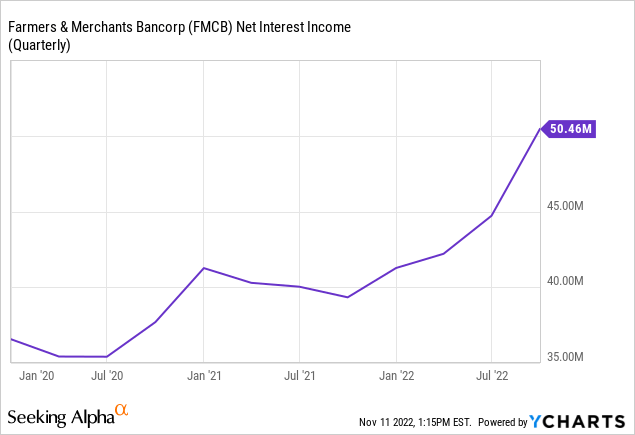

F&M 不像大多数其他银行那样提供其利率敏感性的详细突破,但在其存款基础的性质、贷款组合和过去的表现之间,可以假设它会从最近的利率中获得不错的提升远足。 这确实出现在损益表上,该银行在第三季度和年初至今的净收入都达到了创纪录的水平。

最近几个季度,关于经济衰退的讨论显然变得更加响亮,尽管国内经济衰退可能并不完全是它看起来的扣篮。 无论如何,F&M 的农业倾向可能使其处于稍微不同的经济层面,而信贷质量也一直是该银行的一个突出特点。

有了这个,我对这个保持“买入”评级。 这些股票在 P/TBV 基础上看起来并不特别便宜,尽管我将在我的上一篇文章中重申,这里有一些缓解特征可以证明溢价估值是合理的。

高利率的赢家

强大的核心存款特许经营权(其 $4.9B 存款基础中约有 36.5% 是无息的)和贷款组合(大约 45% 的可调整利率)意味着 F&M 很有可能成为在利率上升的环境,以及年初至今公布的财务业绩支持了这一点。 截至 9 月 30 日止九个月的净利息收入为 1.374 亿美元,比去年同期的 1.197 亿美元增长 15%,而第三季度净利息收入为 5050 万美元,同比增长超过 28%,略低于 13 % 与 Q2。

从幕后看,NII 增长是生息资产增长的函数(同比增长 11%,环比增长 0.8% 至 $5.1B),而该银行还能够利用其强大的核心存款特许经营权来生产更高的利润率。 F&M 第三季度的融资利率仅为 0.1%,比去年同期高 1 个基点,环比高 2 个基点,而其投资证券(1.96%)和贷款和租赁(5.06%)的收益率分别增长 20 个基点和 39 个基点。 – 分别同比。 第三季度的净息差为 3.95%,高于去年同期的 3.26% 和第二季度的 3.53%。

上述情况有助于抵消非利息收入的减少(该银行因出售部分投资证券而录得 300 万美元的亏损)和较高的运营费用(同比增长 18% 至 2440 万美元)。 拨备前营业利润为 2760 万美元,同比增长 18%,环比增长 10%。 每股收益为 25.20 美元,同比增长 14%,环比增长 7%,而第三季度末每股有形账面价值(“TBVPS”)略高于 590 美元,同比增长超过 5%,依次为 2.3%。

展望

今年到目前为止,贷款增长强劲,核心贷款(即不包括 PPP 余额)今年迄今增长 4.5%,同比增长 9.5%。 由于经济降温,我确实预计这会有所缓和,尽管更高的利率将继续通过更高的净息差为收入带来顺风。

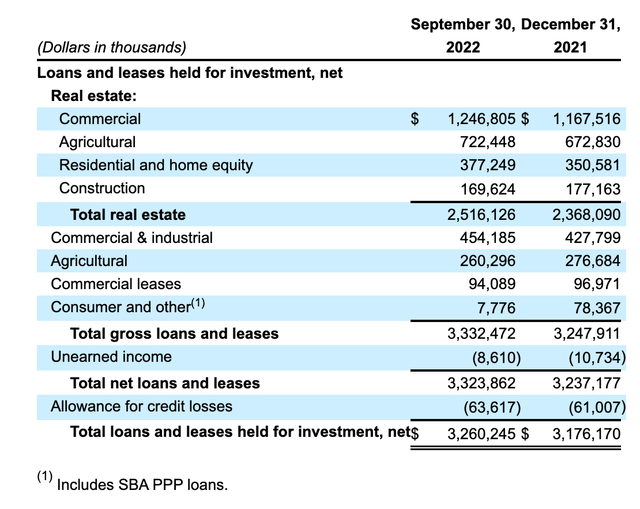

Farmers & Merchants Bancorp 2022 年第三季度表格 10-Q

信用质量也许是一个更有趣的话题。 F&M 显然有经营非常紧张的历史——如果没有在贷款实践方面的长期稳定记录,你就无法成为一家银行的股息之王——所以看看它在这个周期中的表现将会很有趣. 该银行在洛迪和莫德斯托及其周边的中央山谷基地显然非常偏向于农业,这可能使其与同行相比处于略微不同的经济层面。

也就是说,自上次金融危机以来,农业贷款在总贷款账簿中的比例有所下降(今天约为 29%,而 2009 年时超过 35%),看看该银行是否向东部扩张将会很有趣湾区向当前正在发生的科技衰退敞开大门。 我并不过分担心——作为其资本状况,拨备是可靠的(贷款损失准备金约为总贷款的 2%)——尽管在接下来的几个季度中可能需要密切关注。

股票仍然值得寻找长期账户

F&M 股票目前的交易价格约为每股 975 美元,约为 TBVPS 的 1.65 倍,与我在 4 月份有关该银行的第一篇文章中基本保持不变。

鉴于 F&M 的盈利能力,这看起来并不特别便宜,尽管我会重申我上次提出的观点,即应特别考虑该银行强劲的跨周期盈利能力。 F&M 在过去 15 年(包括上一次重大经济衰退的时期)的平均股本回报率处于低水平,而同期 TBVPS 的复合年增长率约为 9%。 鉴于粉单上的交易量较低,这些股票并不真正适合短期交易,但对于长期账户而言,它们仍然是一个合理的价值。 买。

[ad_2]

Source link