[ad_1]

59元

论文

由于大多数市场分析师断言经济衰退即将来临,散户投资者正在思考正确定位其投资组合的方法,以便他们不会遭受重大损失并保持上涨。 根据国家 经济研究局,经济衰退表现为连续两个季度的负实际 GDP。 不过,大多数市场参与者通过它在股市中引起的负面反应认识到经济衰退:

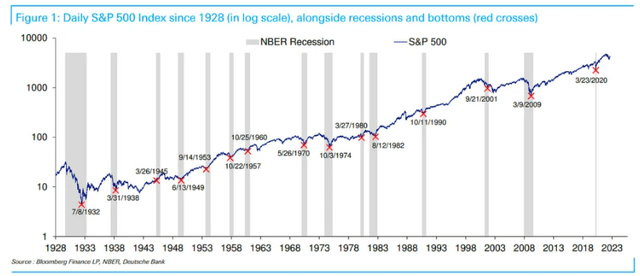

经济衰退和股票(德意志银行)

从上图(由德意志银行提供)中我们可以看出,在过去的一个世纪里,没有一次经济衰退不伴随着股市的大幅抛售。

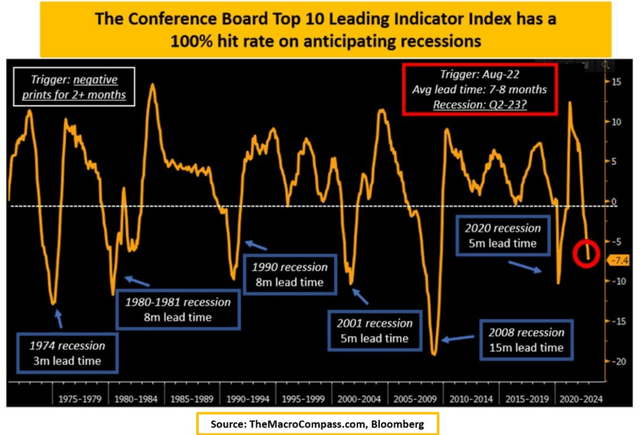

借助领先的经济指标,识别即将到来的衰退的特征并非不可能,这些指标是经济走向的预测指标:

领先指标 (TheMacroCompass)

我们可以 从上图可以看出,LEIs 已经进入负值区域,并且还在继续减少。 正如 Macro Compass 团队所强调的那样,世界大型企业联合会前 10 名领先指标指数在预测经济衰退方面的命中率为 100%,这几乎可以保证我们今年会有一个。

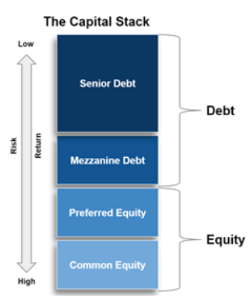

投资者还需要提醒自己,为什么股票会在经济衰退时遭到抛售——股票是资本结构中最敏感的部分,它们最先受到经济衰退给企业界带来的较低盈利能力的影响:

资本结构(Rod Khleif)

从历史上看,信用风险债务也会在经济衰退时被抛售,但不如股票部分那么多,因为债务部分在破产中处于优先地位。 这里还必须区分各种形式的债务——从价格角度来看,信用风险债务(即低于投资级别)对经济衰退更为敏感,而政府债券和投资级别债券则不那么敏感。

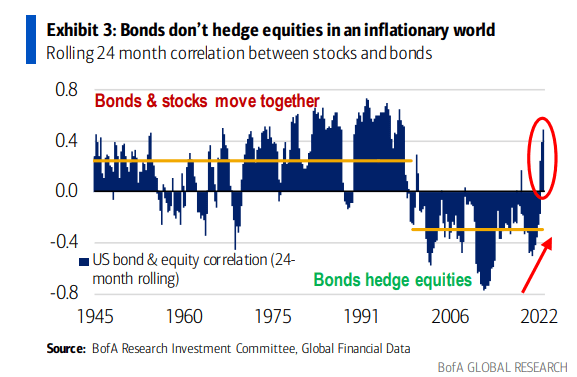

回到与股票的负相关

出于多种原因,2022 年是标志性的一年。 其中之一是国债和股票之间观察到的正相关关系:

债券/股票相关性(美国银行)

从历史上看,在过去的二十年里,股票和债券价格走势相反。 但在 2022 年,由于美联储采取激进的货币紧缩政策,债券和股票同时遭到抛售。

随着利率大幅上涨,债券价格暴跌。 由于担心这种激进举措会对经济造成损害,股市也下跌。 我们最近通过区域性银行业危机看到,这些担忧是准确的,去年利率的急剧上升导致银行持有至到期投资组合出现重大会计损失。

我们相信,正如 SOFR 期货曲线所预期的那样,我们正在接近利率的顶部,这也是许多市场参与者所预期的。可以安全地假设联邦基金的顶部范围将在 5% 至 5.5% 之间。 一旦美联储暂停加息,利率唯一的下行空间就是下行。 在最近的中介市场抛售中,我们已经开始看到债券和股票之间存在负相关性,这与 2022 年的情况形成鲜明对比。

首先,债券不再支付“零钱”,但实际上 AAA 信用风险无证券的收益率接近 5%。 与不久前长期债券的 1% 水平相比,这是一个巨大的变化。 其次,当我们通过公司利差叠加一点信用风险时,我们可以获得超过 6% 的极其稳健的投资级债券的总收益率。

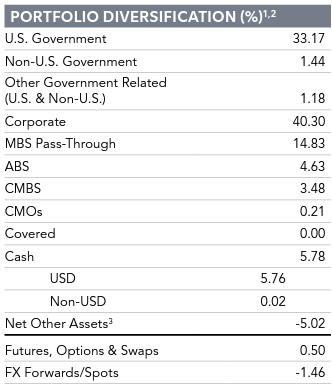

FBND控股

该基金包含国债、机构 MBS 和公司债券的组合:

控股(基金情况说明书)

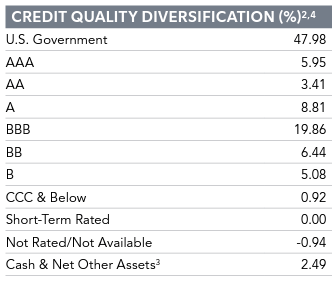

国债和 MBS 债券占投资组合的大部分,总计 47.98%。 这种部门配置推动了增持 AAA 信用评级定位:

评级(基金情况说明书)

请注意,该基金将 AAA 国债和 MBS 证券划分为“美国政府”,而上述 AAA 类别仅包含 AAA 企业和 ABS 部分。

该工具绝大多数是投资级,只有大约 12% 分配给低于投资级的信用。 这意味着利率成为该基金的驱动风险因素,而不是信用利差。

从持续时间的角度来看,该基金属于中间持续时间桶:

持续时间(基金情况说明书)

加权平均期限是偿还证券本金的平均时间,而久期则反映了投资组合对利率变化的敏感性。 投资者应关注久期。

你为什么要购买 FBND 来为经济衰退做准备?

富达总债券ETF(纽约证券交易所:FBND)是流动性充裕的交易所买卖基金。 该车辆的构建是超配 AAA 资产,占其投资组合的 47% 以上。 基金的其余部分分配给企业发行人,主要是投资级别。 垃圾债券仅占该基金的大约 12%。 该基金的主要驱动因素将是利率,对信用利差的敏感性非常低。

我们认为我们将很快见证利率峰值,美联储暂停。 随着高利率环境渗透到经济中,我们将经历一场衰退,这将给股票价格带来下行压力。 由于经济衰退迫在眉睫,美联储将在 2024 年被迫降低利率,这将导致债券价格上涨。

我们认为 AAA 国债和 MBS 债券在 2023 年是一种很好的保值手段,尤其是考虑到它们的总收益率超过 4.5%。 随着利率下降,相同的证券将在 2024 年提供不错的提升。

FBND 目前从主要为 AAA 资产的投资组合中提供 5.14% 的 30 天 SEC 收益率,所有这些资产的 3 年历史标准差仅为 6.5%。

结论

FBND 是超配 AAA 资产的交易所交易基金。 国债和机构 MBS 债券占这里投资组合的 47% 以上。 该基金的其余部分主要投资于投资级债券,只有 12% 分配给垃圾信贷。 该 ETF 提供 5.14% 的 30 天 SEC 高收益率,其回报将主要受利率驱动。

随着经济领先指标进入负面区域并下降,散户投资者应该为经济衰退做好准备。 在过去的一个世纪里,所有的经济衰退都导致了股票市场的抛售,股票是公司资本结构中最敏感的部分。 我们认为,在当今环境下,国债、机构抵押支持证券和高评级投资级债券是一种很好的保值手段,尤其是从峰值利率的角度来看。 我们认为美联储将很快暂停加息,股票和 AAA 级债券之间历史性的负相关关系将在今年恢复。 企业盈利能力下降导致股市崩盘,投资者应该转向美国国债和抵押支持证券,它们在当今环境下实际上提供了可观的收益率。 如果您担心潜在的经济衰退,请不要担心。 只卖股票买债券。

编者按: 本文是 Seeking Alpha 针对潜在衰退的最佳投资理念竞赛的一部分,该竞赛将持续到 4 月 28 日。该竞赛对所有用户和贡献者开放; 点击这里 了解更多信息并立即提交您的文章!

[ad_2]

Source link