[ad_1]

joebelanger/iStock 来自 Getty Images

早在 2021 年 10 月,我就建议投资者买入 富达 MSCI 能源指数 ETF (纽约证券交易所:FENY) 随着美国和世界开始从急剧的需求破坏中走出来 全球大流行的结果(见 FENY:重新开放的论文). 自那时以来,股票回报率已达到 105%——明显优于标准普尔 500 指数(见下图)。 虽然我仍然相信能源领域存在有吸引力的投资机会,但我也怀疑在未来 12 个月内能否重现这一表现。 今天,我将重新审视 FENY ETF,并就全球能源市场以及全球经济前景在过去一年中发生的重大变化发表看法。

投资论文

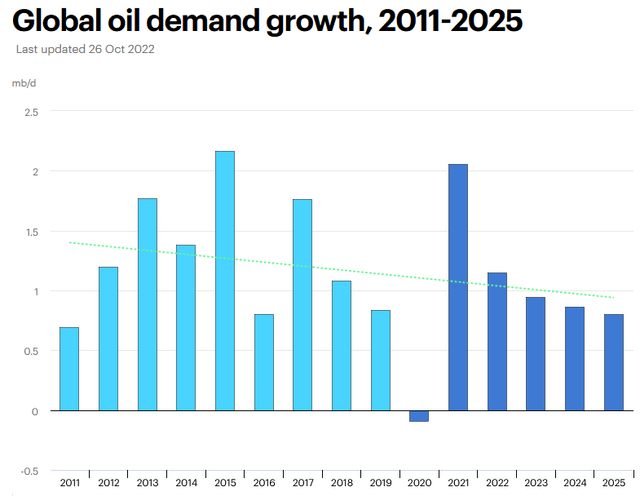

俗话说:“愿你生活在有趣的时代。” 毫无疑问——时代在变。 在当今世界,它们变化很快。 自从我在 2021 年 2 月发表关于 FENY ETF 的“重启论点”文章以来,全球能源市场和全球经济也发生了巨大变化。今天,世界(中国除外……)相对而言已经开始应对 Covid-19全球 O&G 需求增长已从 2020 年“大流行年”的需求急剧下降中恢复过来:

国际能源署

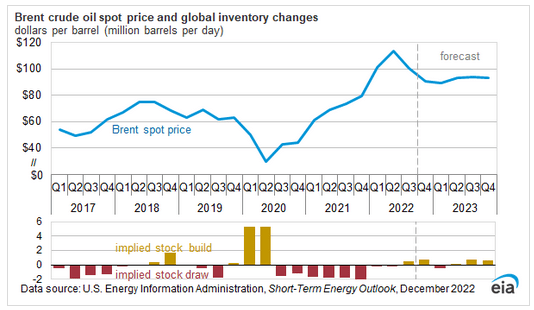

然而,正如您从趋势线(绿色虚线)中看到的那样,全球石油需求增长呈下降趋势,预计未来几年将保持下降趋势。 与此同时,全球石油基准(布伦特)的价格预计明年将保持高位——在 80-100 美元/桶的范围内:

环评

对于石油生产商来说,这个价格肯定足够高,可以赚取巨额利润并继续他们今年享有的强劲自由现金流。 然而,相对较高的石油价格意味着全球汽油和柴油价格较高——这可能只会加速电动汽车的转型,而且这样做可能会使之前显示的全球石油需求增长趋势线更加急剧地转向“ 0”行。 也就是说,我预计全球石油需求增长将在 2030 年之前达到峰值,而这一年恰好是电动汽车预计将占全球所有新车销量的 50% 以上(据彭博社报道)。 IEA 更加看好电动汽车销量,并预测到 2030 年电动汽车将占新车销量的 60%。

然而,在短期内,O&G 生产商将继续在短期内表现良好——这主要是由于普京在乌克兰问题上的可怕选择战争打破了全球能源和食品供应链。 然而,那场战争也导致了大规模的全球通货膨胀和全球利率上升。 再加上中国的重新开放斗争和习主席拒绝接受西方 mRNA 疫苗,全球经济正在努力重新站稳脚跟。 全球经济增长正在放缓。

中国现在是全球第一大石油进口国。 在这种情况下,中国从 Covid-19 中复苏是石油需求增长(以及全球经济……)向前发展的主要因素。 目前,对于中国的 Covid-19“重新开放”计划可能取得多大成功尚无定论。

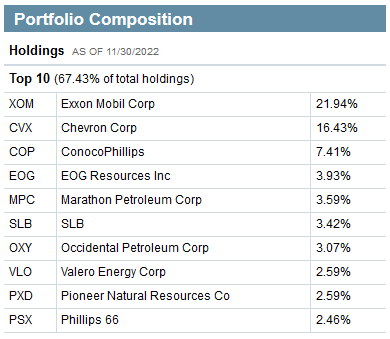

十大持股

从下面显示的持股列表中可以看出,这些持股直接取自富达 FENY ETF 网页,FENY 的前 10 名持股相当于整个 118 家公司投资组合中相对集中的 67.4%:

保真度

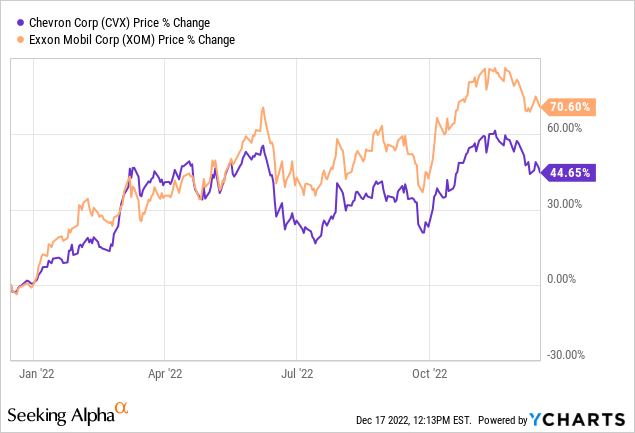

此外,约 38.5% 的基金分配给了前 2 大持股,它们也恰好是美国最大的两家石油和天然气公司: 埃克森美孚 (XOM) 和 雪佛龙 (CVX)。 两者都是普京入侵乌克兰以及由此导致的全球石油和天然气价格上涨的巨大受益者:

埃克森美孚目前的收益率为 3.5%,雪佛龙为 3.4%。 正如我在最近的 Seeking Alpha 文章中所报道的 投资于能源充裕的时代,埃克森美孚继续增加其多产的圭亚那油田,该油田在第三季度升至 360,000 桶油当量/天。 目前的计划是到 2030 年将圭亚那的产量增加到 100 万桶油当量/天。使用 110 亿桶油当量的可采储量估计,100 万桶油当量/天的生产率将持续 30 多年。

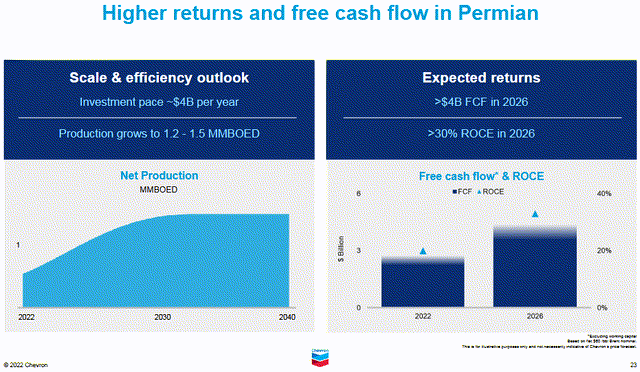

与此同时,雪佛龙计划到 2025 年将二叠纪产量增加到 100 万桶油当量/天,然后到 2040 年稳定在 1.2-150 万桶油当量/天之间:

雪佛龙

持有 7.4% 股份的第三大股东是 康菲公司 (警察)。 随着 西方石油公司 (氧气), EOG 资源 (EOG),和 先锋自然资源 (PXD),该基金的前 10 大持股中有 17% 的基金分配给了大部分产量来自国内页岩油的公司。 正如我一直在报道 Seeking Alpha,这些公司今年产生了巨大的自由现金流,油价是其盈亏平衡价格低于 40 美元/桶 WTI 的两倍多(参见此处、此处和此处)。 因此,他们以丰厚的股息和股票回购来回报股东。 例如,COP 仅在第三季度就产生了 47 亿美元的 FCF,而 2022 财年宣布和支付的股息总额为每股 4.49 美元。 在周五收盘时(110.44 美元),这相当于 4.1% 的收益率。 事实上,在第三季度,COP 将其季度股息提高了 11%,并将其现有的股票回购计划增加了 200 亿美元(至 450 亿美元)。

FENY ETF 的前 10 大持有量也有 8.6% 通过#5、#8 和#10 持有量分配给炼油行业 马拉松石油 (货币政策委员会), 巴莱罗 (VLO),和 飞利浦66 (PSX),分别。 Phillips66 由于其高于同行的馏分油产量,今年一直以强劲的柴油利润率扼杀它。

表现

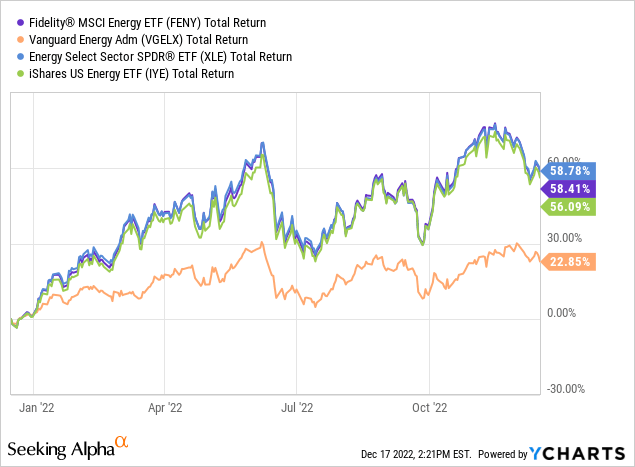

FENY ETF 的 1 年总回报表现如下所示,与一些同类 ETF 相比: 先锋能源基金海军上将股票基金 (VGELX), 能源选择部门 SPDR 交易所买卖基金 (XLE),以及 iShares安硕美国能源ETF (伊耶):

除了 VGELX 基金这个明显的例外,所有这些 ETF 在过去一年的回报率都超过了 56%,大大超过了标准普尔 500 指数——后者的回报率为 -16%。

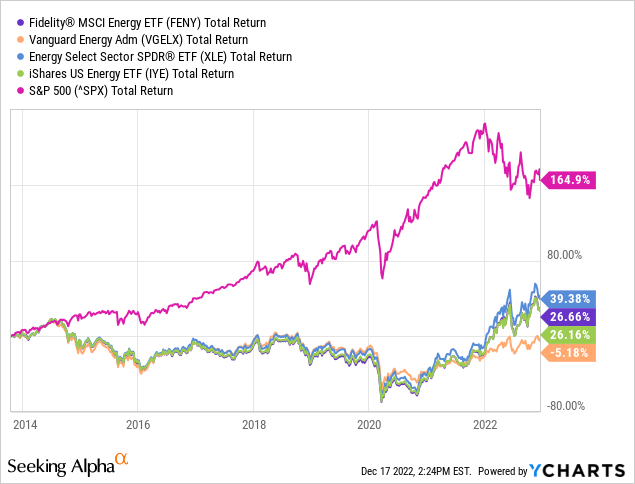

然而,在过去十年中,情况大不相同:

上图清楚地显示了“失去的十年”,在此期间,愚蠢的“钻婴儿钻”战略——O&G 公司试图在已经供过于求的市场中增加产量——摧毁了 100 亿美元的股东资本。 今天的情况肯定不同。 O&G 生产商在支出方面非常自律——即使在战争时期以及美国人正遭受非常高的通货膨胀以及由此导致的利率迅速上升以对抗通货膨胀的情况下也是如此。

风险

O&G 生产商面临的最明显风险是石油和天然气价格下跌。 虽然来自欧盟的需求拉动可能会导致国内天然气生产商的价格持续走强,但我对布伦特原油的价格并不那么有信心。 虽然之前显示的 EIA 估计(见上图)非常乐观,但并不像某些人认为的那样确定。 这是因为很大程度上似乎取决于中国的重新开放,而且在我看来,由于之前的“零 Covid”政策,中国人口的接触率和自然免疫力非常低——今年冬天感染人数可能会大幅增加。 与此同时,埃克森美孚继续扩大圭亚那业务,同时大幅增加今年的资本支出预算,雪佛龙也是如此,其中大部分将用于二叠纪盆地的增产。

与此同时,美联储和其他中央银行打算降低通货膨胀。 更高的利率已经对房地产市场产生了巨大的负面影响,裁员公告也在增加。 在这种情况下,明年经济衰退的可能性正在上升。 经济衰退将导致对石油的需求下降,并由于经济增长放缓而给油价带来下行压力。

底线:能源行业的下行风险普遍上升。 包括股息在内,FENY 的 TTM 收益率为 3%。 然而,许多页岩油公司现在都有基本+可变的股息政策。 如果 O&G 价格和 FCF 明年下降,那么 FENY 的股息也会下降,因为可变股息可能会减少。

总结与结论

在我看来,与年初相比,油气行业的风险大幅增加。 虽然 O&G 公司从普京对乌克兰的战争以及随后全球能源供应链的断裂中获益匪浅,但未来几个月这些公司可能会面临更多的负面影响:持续的高通胀、利率上升和随着消费者行为继续转向电动汽车,汽油/柴油价格上涨对全球需求的负面影响。

我将 FENY ETF 评级为持有,但提醒投资者密切关注中国爆发的 Covid-19,因为它们与中国石油进口有关,以及美国经济数据,因为高通胀和利率上升的全面影响继续打击美国消费者。

[ad_2]

Source link