[ad_1]

达伦415

在本文中,我们了解了业务发展公司 Fidus Investment 的第四季度业绩(纳斯达克股票代码:FDUS). FDUS 的总股息收益率为 13.5%,估值为 101%。

公司继续跑赢行业。 也增加了 其总股息增加 8% 至 0.66 美元。 这包括基本股息上调 2 美分至 0.41 美元、0.15 美元的补充股息以及 2023 年每个季度的一系列 0.10 美元的季度特别股息。

将股息分解为三个不同的部分可以说是不必要的复杂,但是,每个部分都可以发挥作用。 基本股息的目标是公司预计净收入的底线。 补充包括净收入和基本股息之间的差距。 特别股息将逐渐降低溢出效应,因此更接近其 3 个季度的目标 的基本红利。

该公司还宣布了 2022 年底每股 1.65 美元的视同股息(相对于 2022 年支付的每股 2 美元总股息而言较大)。 这使公司能够保留资本并将其复合到新的贷款中。 成绩单对视同股息的运作方式进行了非常详尽的描述,因此值得好奇的投资者阅读。

季度更新

GAAP 和调整后(即根据激励费用调整)净收入与第三季度相比相当平稳。

系统收入 BDC 工具

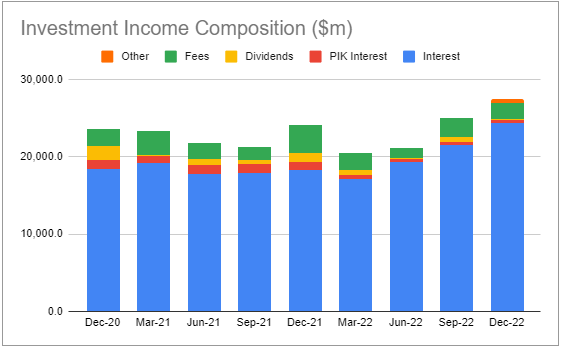

尽管总投资收入强劲增长,如下所示。 导致净收入低迷的罪魁祸首是巨额税费(与每年因大规模溢出效应产生的应计消费税有关)以及一般和行政费用的增加(由于 ATM 计划以及各种审计和税务合规账单) .

系统收入 BDC 工具

尽管股息支付超过净收入(否则会推低资产净值),但该季度的资产净值相当平稳。

收入动态

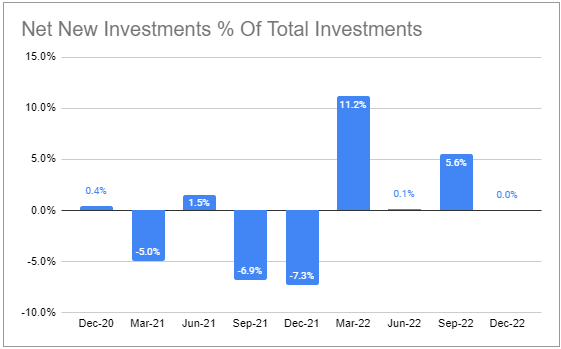

净投资活动 由于还款和销售几乎与新投资相匹配,因此持平。 管理层在电话会议上表示,该公司正在努力寻找超过其还款水平的新投资。 交易活动相对缓慢、还款强劲以及许多其他 BDC 的良好贷款需求相结合,抑制了 FDUS 的新投资。

系统收入 BDC 工具

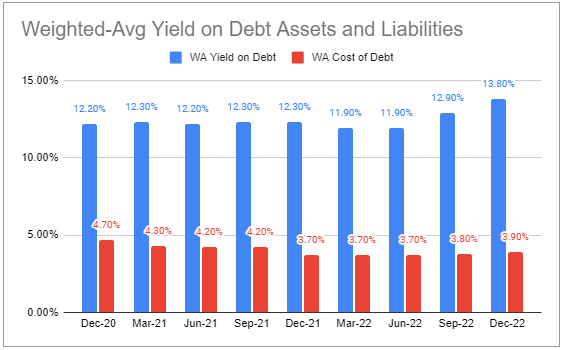

投资组合收益率 已增至 13.8%,比 BDC 中位数水平高出 2.4%,这使得 FDUS 在杠杆水平较低的情况下仍能产生可观的净收益。 FDUS 拥有最低的利息成本概况之一,甚至低于评级最高的 BDC,这是由于其机会主义债券发行、完全固定利率概况和大量 SBIC 发行。 其最早的无担保债务到期日为 2026 年。

系统收入 BDC 工具

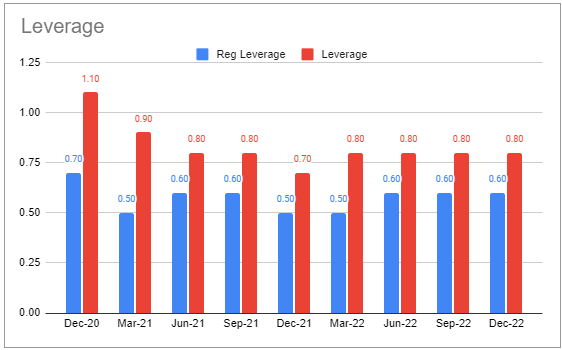

管理层提到它可能会开始使用信贷额度(即浮动利率工具)以利用新机会作为其 杠杆作用 非常低——比行业平均水平低约 0.3 倍,远低于其 1 倍的目标。

系统收入 BDC 工具

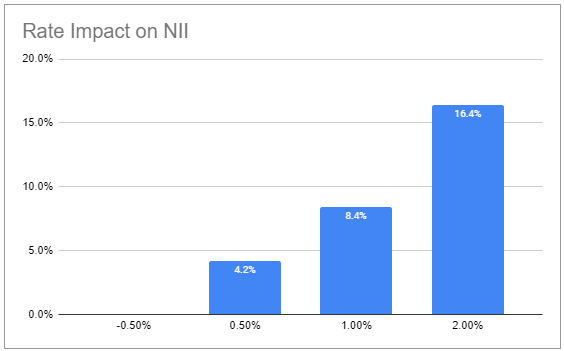

FDUS 具有不同寻常的浮动利率资产和负债情况。 其浮动利率资产仅占其投资组合的 71%,而中位数水平为 96%。 然而,其所有负债均为固定利率——远低于 48% 的行业中值水平。 结合其低杠杆水平,其净收入贝塔相当低,为 8.4%,短期利率上升 1%,而 BDC 水平中值为 10.7%。 总体而言,这意味着 FDUS 没有像其他行业那样从短期利率上升中受益。

系统收入 BDC 工具

投资组合质量

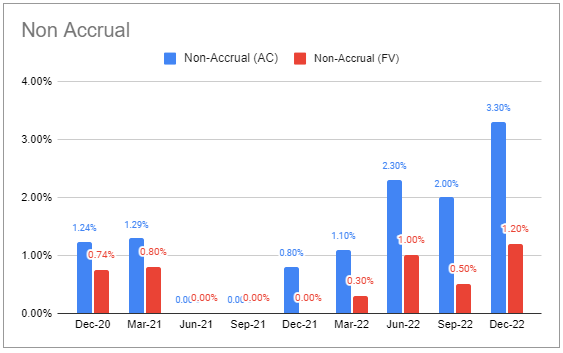

又一家公司继续 非应计的 在第四季度。 然而,公允价值的非应计利润仍远低于行业中值和平均水平。

系统收入 BDC 工具

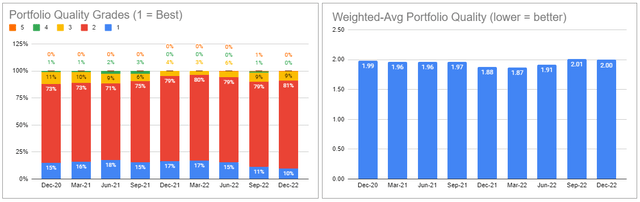

投资组合质量 根据内部评级,本季度表现平平。

系统收入 BDC 工具

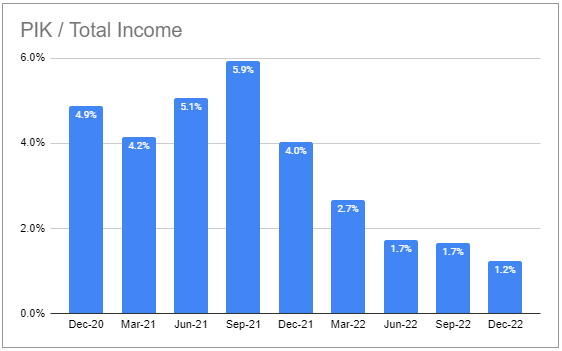

PIK 小幅走低,但仍远低于行业平均水平和中值水平。

系统收入 BDC 工具

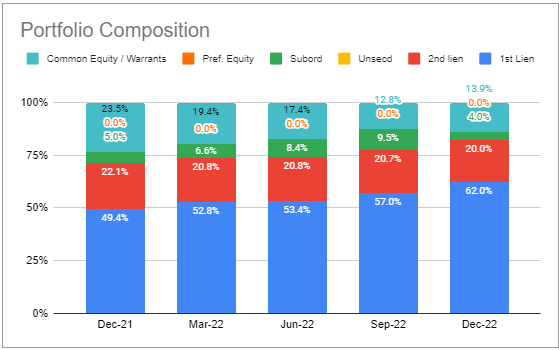

该公司继续将其投资组合转向债务投资,尤其是优先留置权贷款。 奇怪的是,它以成本而非公允价值为基础设定了 10% 的股权分配上限。 尽管按公允价值计算,其股权成本分配为 7.3%。 这表明我们不应期望其股票投资组合在未来以类似的速度平仓。 这可能会阻止其净收入快速增长。

系统收入 BDC 工具

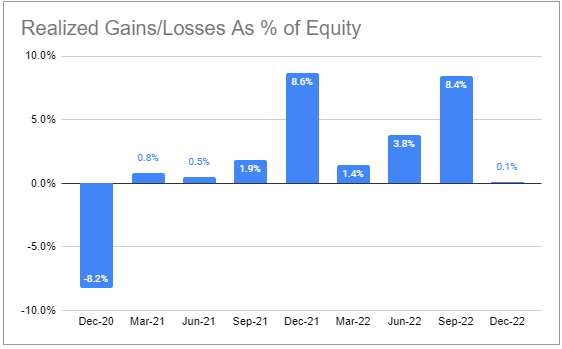

公司产生 净实现收益 连续 8 个季度 – 其所有部分都解除了由于业绩强劲而规模扩大的大型股票投资组合。

系统收入 BDC 工具

FDUS显示 利息覆盖率 在 LTM 的基础上,这将使投资者感到奇怪的高 3.8 倍,而其他 BDC 显示的利息覆盖率接近 2 倍,但这个较低的数字仅与第四季度有关。 也就是说,利息覆盖率在过去几个季度有所增加——由于转向低杠杆公司,这是一种不寻常且受欢迎的情况。

回报和估值概况

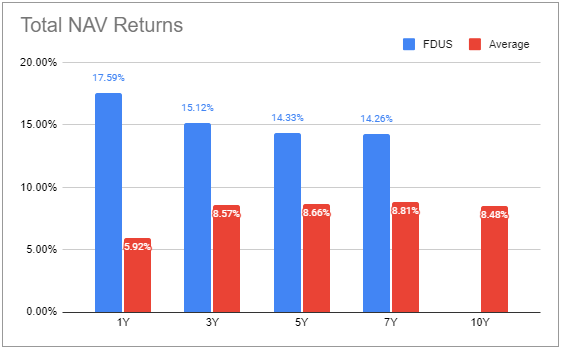

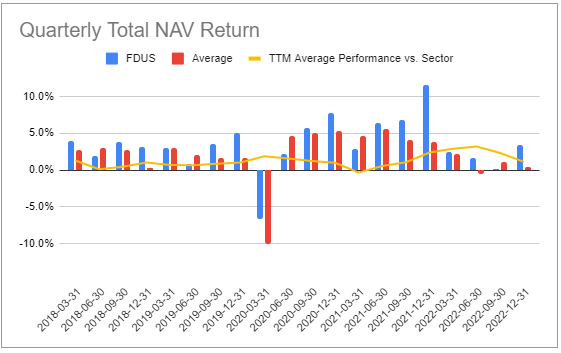

FDUS 是我们报道中表现最好的 BDC 之一。 特别有趣的是其在较短时间内的表现差异。 换句话说,FDUS 的表现最近有所提高——在我们看来,这一动态在 BDC 分配中尤为重要。

系统收入 BDC 工具

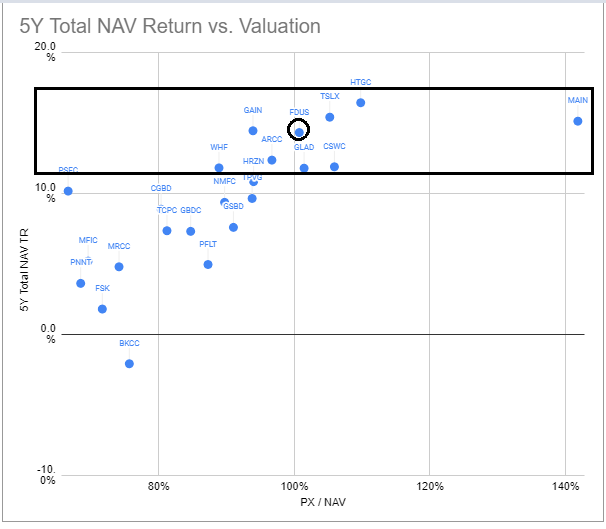

除了针对平均水平的表现之外,我们还想检查单个 BDC 的表现,因为平均水平可能会被少数可怕的 BDC(例如 FCRD、BKCC)拉低。 根据该指标,FDUS 的 3 年和 5 年总资产净值回报率接近该行业的最高水平。

系统收益

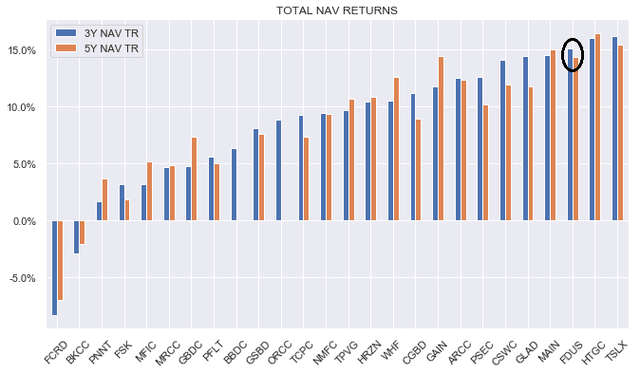

关于 BDC 性能同样重要的是一致性。 换句话说,很容易找到整体表现强劲但几年前表现出色的 BDC,最近才开始脚踏实地。 FDUS 不是这种情况。 如下图所示,它的表现一直优于该行业。

系统收入 BDC 工具

FDUS 并不是唯一表现强劲的公司。 然而,它与 TSLX、HTGC 和 MAIN 等其他两位数回报表现者的区别在于其仍然合理的估值。 在这些表现强劲的公司中,只有 GAIN 的估值看起来更好。 然而,GAIN 的投资组合高度单一,我们认为在这个意义上风险更高。

系统收入 BDC 工具

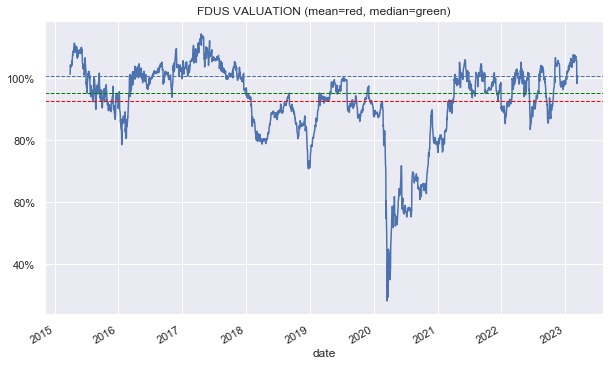

尽管 FDUS 的估值优于其他表现强劲的公司,但与其自身的估值历史相比,它远非便宜。 如下图所示,即使在最近的通货紧缩之后,其目前 101% 的估值仍比历史平均水平高出约 5%。

系统收益

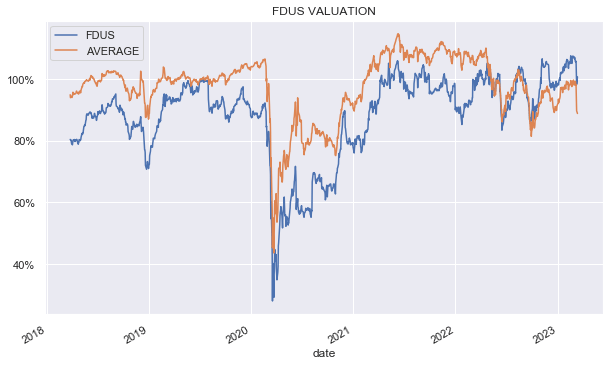

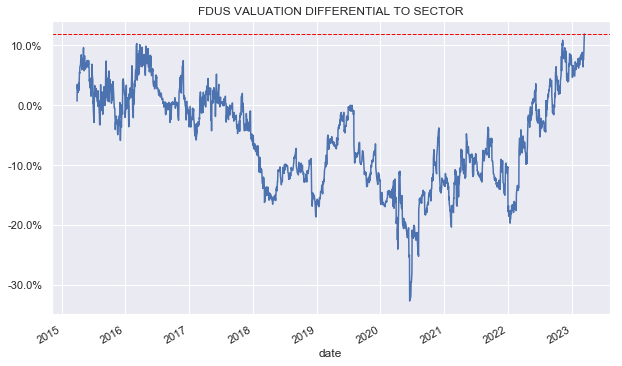

FDUS 估值最近发生了翻转。 直到 2022 年左右,它的交易价格一直低于该行业,从那时起,它的交易价格开始高于行业平均估值。

系统收益

下图更清楚地显示了这一点。 其对行业平均水平的溢价为 12%,是至少 8 年来的最高水平。 在这个指标上,FDUS 不再便宜。 尽管如此,在我们看来,相对于公司的出色表现,这一估值溢价仍然非常合理。

系统收益

差异点

在本节中,我们重点介绍 FDUS 的关键“倾斜”或结构特征,以及它们与更广泛行业的比较。

与 ARCC、OCSL 和 BXSL 等一些较大的 BDC 不同,FDUS 主要专注于 EBITDA 在 5 到 3000 万美元之间的中间市场的较低部分。 这使其成为与这些较大的 BDC 的良好配对。

其次,FDUS 继续拥有相对较高的股票投资组合,约占 BDC 中值的 14% 或近 3 倍。 这不太可能一路下降到 5% 的 BDC 中位数水平,因为它已经低于公司的分配上限。

外卖

FDUS 在增加净收入和提高股息的同时继续跑赢该行业。 我们认为公司的估值不再具有明显吸引力,但仍处于公允价值范围内。 我们继续持有高收入投资组合中的股票。

[ad_2]

Source link