[ad_1]

dusanpetkovic/iStock 来自 Getty Images

第一太阳能公司(纳斯达克股票代码:FSLR) 已悄然成为标准普尔 500 指数 (SPX) 中 2023 年表现最佳的股票之一,股价上涨近 50%。 该公司受益于太阳能行业强劲的增长前景 随着其不断扩大的光伏组件制造能力预计将推动盈利势头向前发展。

我们去年对该股进行了报道,将以清洁能源为重点的通货膨胀减少法案 (IRA) 视为游戏规则的改变者,强调了 First Solar 作为美国最大的生产商的多项优势,有能力巩固其市场领导地位。

我们今天的更新指出,刚刚发布的有资格获得可再生能源项目和太阳能开发的全额税收抵免的指南强化了该股的看涨理由,消除了一层不确定性。 即使认识到该股在过去一年中已经出现了惊人的反弹,我们仍认为该股还有进一步攀升的空间。

美国太阳能项目国内含量

美国财政部最终确定了 IRA 原始条款中缺失的关键细节。 具体而言,太阳能行业一直在等待明确什么是符合全额税收抵免条件的美国制造产品的构成中的“国内成分”。

公布的规则表明,太阳能模块和逆变器等产品中的 40% 的组件是美国制造的,同时只要综合成本保持在 40% 的门槛内,就可以灵活地吸收外国投入。 这里最大的影响是,即使在美国组装的组件是用中国材料制造的,太阳能项目也可以享受国内内容信用红利。

该决议被视为太阳能项目开发商之间的某种妥协,后者倾向于廉价的进口选择,反对像 First Solar 这样的美国制造商,后者可能更愿意采用更严格的规则来驱逐竞争。

不过,我们的看法是,这种明显的监管中间立场最终对 First Solar 有利,因为它为公司的美国业务保持了一些优势,同时也为整个行业的更强劲增长打开了大门。

通过这种衡量,First Solar 的客户群在公用事业、分销商和开发商中取得了进展,因为采购灵活性更高,因此可以推进新项目。 简而言之,FSLR 有望在太阳能行业的蛋糕中分得更大一块,未来十年的增长前景刚刚获得新的提振。

IRA 仍然是太阳能的重要增长动力

回顾一下,在未来十年分配给 IRA 的“能源安全和气候变化”投资的 3690 亿美元中,超过 400 亿美元直接用于补贴制造设施,并通过包括太阳能电池板在内的清洁能源产品的生产税收抵免以及风力涡轮机、电池和电动汽车。

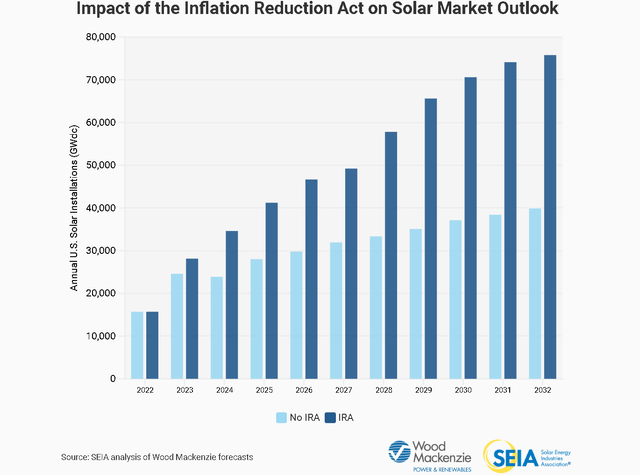

据太阳能产业协会 (SEIA) 称,IRA 对美国太阳能市场的影响是巨大的。 在接下来的十年里,与未通过立法相比,IRA 预计将额外推动 222 GW 的太阳能装置。 到 2032 年,预计美国的太阳能装机容量将比 2022 年底增加 5 倍。

资料来源:SEIA

FSLR 是 Solar IRA 赢家

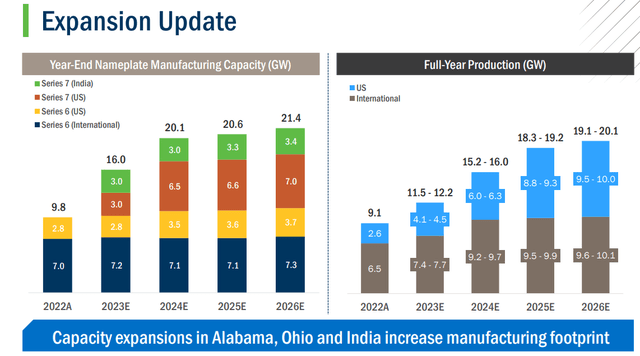

在我们看来,FSLR 仍然是 IRA 补贴的最大受益者之一,因为它已经在美国建立了制造业务,而其他公司现在才考虑进行此类投资。 从 2022 年的 9.1 GW 模块产量开始,FSLR 管理层正在指导这一数字到 2025 年在其美国和国际足迹中增加一倍以上。

资料来源:公司 IR

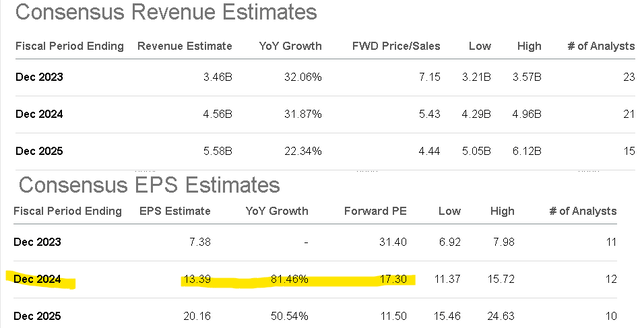

自然地,更高的生产目标转化为更高的收入。 根据普遍估计,FSLR 预计到 2025 年平均收入增长将近 30%。

另一个起作用的动力是不断攀升的盈利预期。 预测 FSLR 今年的每股收益将达到 7.38 美元,扭转 2022 年的亏损。到 2025 财年,这一数字预计将增长近两倍,达到 20.16 美元,利润率的扩大不仅来自相关的税收抵免,还得益于提高的成本效率下一代系列 7 铭牌推出。

寻找阿尔法

与估值相关,我们关注的指标是 FSLR 的 1 年期远期市盈率,目前为 17 倍,基于 2024 年 13.39 美元的普遍每股收益估计。即使 2023 年目前的市盈率 31 倍显得相对昂贵,我们看到更多的价值展望未来,产能增加推动规模效益和利润率更高。

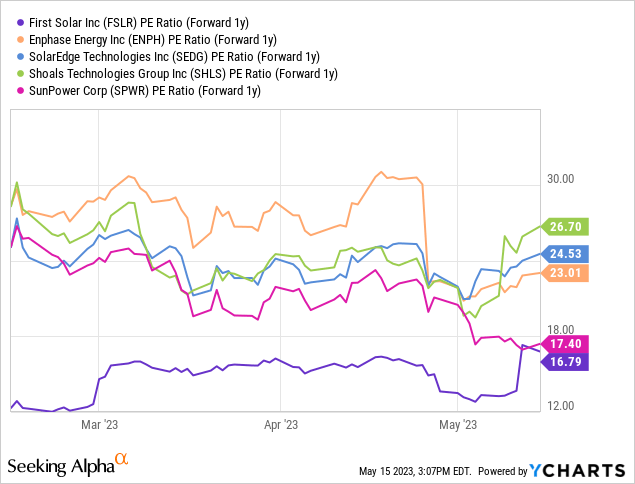

在我们看来,FSLR 的定价仍然具有吸引力,因为其股价相对于 Enphase Energy, Inc. (ENPH)、SolarEdge Technologies, Inc. (SEDG) 和 Shoals Technologies Group, Inc. (SHLS) 等行业同行均有折扣,交易价格为平均 1 年远期市盈率接近 25 倍。

认识到与 ENPH 等名称的高科技能源管理解决方案相比,该行业的太阳能电池板部分更加“商品化”; FSLR 的看涨情况是这些利差有收敛走高的空间。 鉴于其作为美国光伏组件制造商的独特地位,FSLR 理应获得更高的溢价。

FSLR 的下一步是什么

正如我们所提到的,根据预期的 IRA 增长跑道,FSLR 的股票在过去一年中重新定价大幅上涨。 与此同时,这些发展,包括国内内容补贴细节,对公司的有机增长势头起到了增量作用。

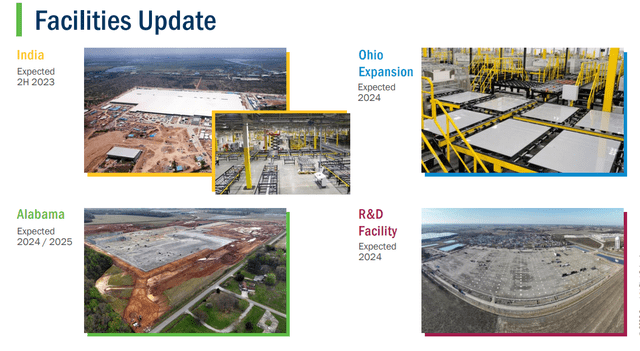

除了俄亥俄州的工厂扩建和阿拉巴马州的独立工厂外,印度的一家新工厂预计将于今年下半年完工,这将成为直接的增长催化剂。

此前公布的第一季度收益低于预期,尽管销售额同比增长 49%,每股收益 0.40 美元仍未达到预期。 管理层解释了订单时间的一些季度波动,同时对今年余下时间持乐观态度。

该公司重申了全年盈利指引,目标销售额约为 35 亿美元,每股收益在 7.00 美元至 8.00 美元之间,与目前的普遍预期一致。

资料来源:公司 IR

FSLR 股价预测

我们将 FSLR 评级为买入,未来一年的目标价为 300 美元,相当于 2024 年每股收益共识的 22.5 倍。我们认为,未来几个季度的预订节奏会有所改善,因为新的国内内容税规则的明确性应该会推高盈利预期。

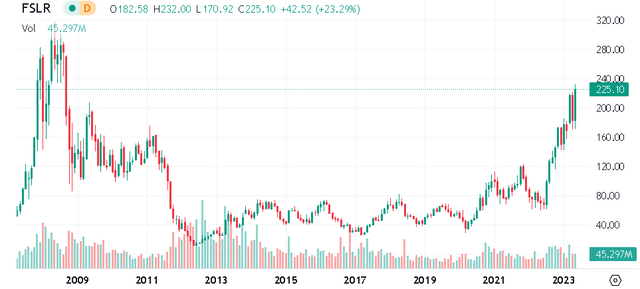

我们不会过多关注整个十年的图表分析,但值得注意的是,FSLR 目前的交易价格处于 2008 年以来的最高水平。持续的多年增长故事可能足以最终推动股价创下新高-时间高。

不利的一面是,宏观背景是一个问号。 全球经济正在陷入更严重衰退的证据将破坏盈利轨迹。 第二季度的监测点包括反映管理层战略执行情况的毛利率和销量。

寻找阿尔法

[ad_2]

Source link