[ad_1]

杂项摄影

本月早些时候,拜登总统访问了南卡罗来纳州,并宣布 Enphase Energy (ENPH) 投资 6000 万美元在美国生产该公司的微型逆变器(目前在中国、印度和墨西哥生产)。 Enphase 在该项目中的合作伙伴是位于德克萨斯州奥斯汀的 Flex Ltd.(纳斯达克股票代码:FLEX) – 一家将实际制造成品的全球供应链制造巨头。 事实上,7 月 5 日,Enphase 宣布 它开始从南卡罗来纳州哥伦比亚发货,这是它在美国制造基地的首次生产。 这是一个积极的催化剂 柔性 向前走。 最近非常成功的 IPO 分拆也是如此 柔性的网络追踪器(NXT) 部分。 此外, 柔性 在 2023 财年收入同比增长 16.5% 后,该公司的预期市盈率仅为 11.4 倍,可以说被低估了。

投资论文

柔性 是原始设备合同供应链电子制造服务(“EMS”)领域的全球领导者 消费设备、汽车(例如电动汽车)和工业等各个领域的制造商或 OEM。

柔性 在四大洲 30 个国家拥有 100 多个生产基地。 该公司提供印刷电路板(“PCB”)制造、系统制造和组装、物流以及其他设计和工程服务等服务来支持 OEM。 总的来说,FLEX应该是美国本土供应链制造趋势的主要受益者(就像上面提到的Enphase例子)。

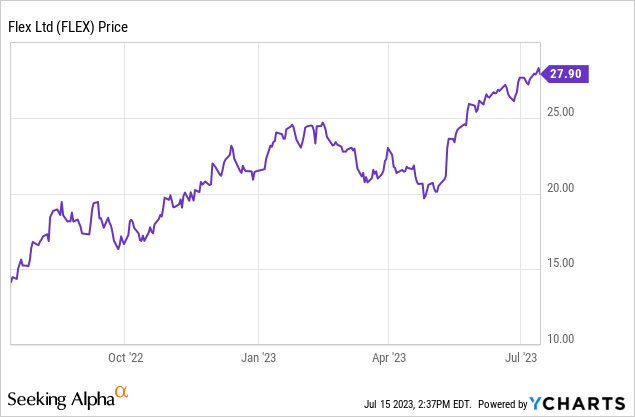

2023 财年,FLEX 收入同比增长 16.5%,效率不断提高,非 GAAP 每股收益增长 20.4%,达到 2.36 美元。 然而该股周五收盘时的预期市盈率仅为 11.4 倍。 如下所示,该股在过去一年几乎翻了一番,但在我看来,由于其估值相对较低,与其增长潜力相比,它还有更远的路要走:

收益

FLEX 的 2023 财年第 4 季度每股收益报告于 5 月 10 日发布,这是另一个强劲的表现:

- 收入为 74.8 亿美元(同比增长 9.2%),比去年同期增加 3 亿美元。

- 非 GAAP 每股收益为 0.57 美元,高于 0.06 美元。

- 2023 财年调整后自由现金流为 3.35 亿美元。

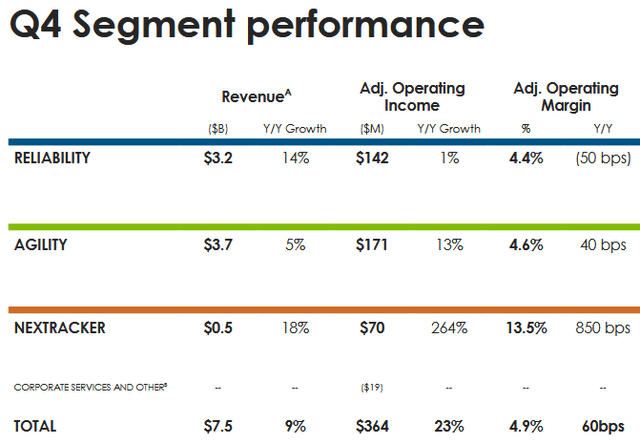

正如下面的幻灯片所示(取自第四季度的演示文稿), 柔性 第四季度所有三个业务部门的收入均实现增长,调整后的总体营业利润率为 4.9%(同比+60 个基点),调整后的营业收入同比增长 23%:3.64 亿美元:

柔性

在第四季度电话会议上,首席执行官 Revathi Advaithi 指出:

纵观全年业绩,尽管宏观经济形势持续面临挑战,但 23 财年的业绩仍然非常强劲。 我们的收入同比增长 17%,全年调整后营业利润率为 4.8%。 我们的调整后每股收益为 2.36 美元,增长了 20%。 这是每股收益连续第三年增长至少 20%。

正如我之前提到的,这种每股收益增长的估值水平似乎远高于 柔性目前的远期市盈率仅为11.4倍。

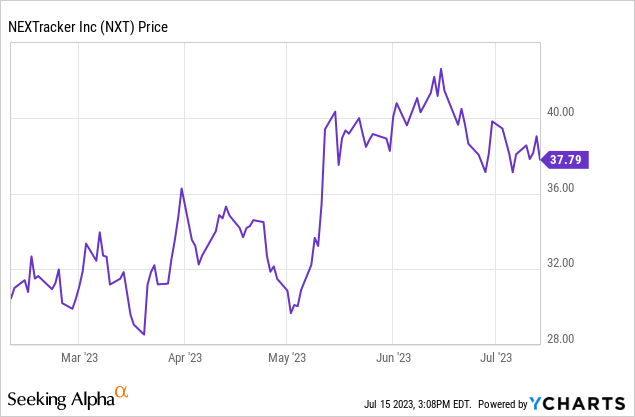

Nextracker IPO

在本季度(2 月),FLEX 完成了其基于太阳能技术的 Nextracker (NXT) 部门的 IPO,尽管 IPO 环境相对艰难,但可以说取得了巨大的成功:

Nextracker 的技术通过使太阳能电池板能够准确跟踪太阳穿过天空的路径来优化太阳能发电厂的性能,从而最大限度地提高总体发电量。

柔性Nextracker 的 IPO 策略是让 Nextracker 作为一个独立实体更好地发展,同时保留公司的大量股份。 如上图所示,NXT 是最小的段 柔性,但也是增长最快的(收入同比增长 31%)。 在最新的 SEC 10-K 文件中,Flex 报告称,“IPO 结束后,Flex 实益拥有 Nextracker 股本已发行股份总数的 61.4%。”

在前面提到的电话会议上,FLEX 还报告称,其在 2023 财年减少了超过 3 亿美元的债务,并将 1.5 亿美元的债务交给 Nextracker,作为其 IPO 的一部分。 FLEX 本季度末手头现金为 33 亿美元,根据平均 4.59 亿股流通股计算,预计每股现金为 7.19 美元。

向前走: 微型逆变器 和 2024 财年指导

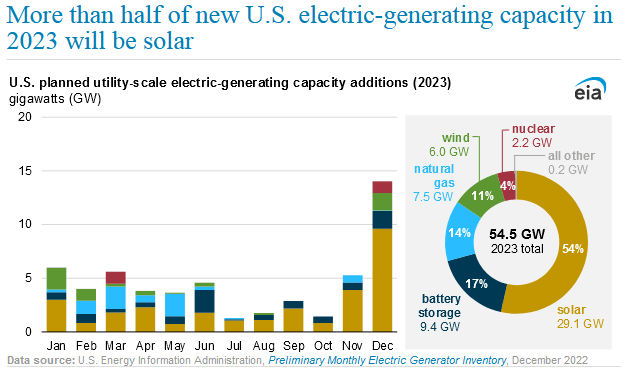

第四季度的电话会议上没有提及 Enphase 微型逆变器的开发。 然而,从那时起 – 如上所述 – 微型逆变器于本月初投入生产。 既然如此,我希望 FLEX 在定于 7 月 26 日举行的 2024 财年第一季度电话会议上对合作伙伴关系发表一些色彩评论。

无论如何,很明显,微型逆变器多年来一直是 Enphase 的主要增长催化剂,并且随着美国(以及全球)太阳能发电能力的加速建设,这种情况应该会继续下去:

环境影响评估

与此同时,FLEX 2024 财年指引的中点如下:

- 收入310亿美元。

- 调整后的非 GAAP 每股收益为 2.45 美元。

与 2023 财年业绩(即 303 亿美元的收入和 2.36 美元的非 GAAP 每股收益)相比,这可能不会太令人印象深刻,除非您考虑到前瞻性指引不包括分拆的 Netracker 部门的任何贡献。 然而,请注意,NXT 目前的市值为 62 亿美元, 柔性 IPO后立即持有61.4%的股份。

竞赛

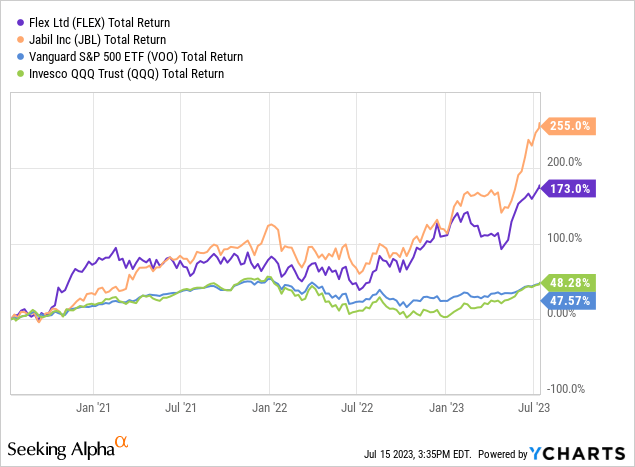

FLEX 的主要竞争对手是 Jabil (JBL),这是一家领先的 EMS 承包商,我也认为与其增长率相比,其价值被严重低估。 事实上,两家公司的表现均明显优于以 Vanguard S&P500 ETF (VOO) 和 Invesco Nasdaq-100 Trust (QQQ) 为代表的大盘:

下表对两家公司的多项估值指标进行了比较:

| 迅达收入 | 迅达每股盈利 | 迅达自由现金流/股 | 远期市盈率 |

分享 杰出的 |

|

| 柔性 | 303.5亿美元 | 1.72 美元 | 0.73 美元/股 | 11.4倍 | 4.59亿 |

| JBL | 353亿美元 | 7.12 美元 | 7.55 美元/股 | 13.1倍 | 1.364 亿 |

捷普受益于相对较低的股票数量、强大的股票回购计划以及持续的利润率扩张。 请注意,自我进行 Seeking Alpha 分析以来,该股已上涨 40% 以上 Jabil:善待自己并买入 10% 的跌幅 于 4 月 24 日发布。

总结与结论

我认为 柔性 (还有捷普……)鉴于需要其供应链和 EMS 技能组合和服务支持的子行业的增长,处于非常有吸引力的地位:电动汽车、移动消费设备、可再生能源、云基础设施、数据中心/通信基础设施——仅举几例。 相对于其表现出的增长率,两家公司的估值似乎也被严重低估。 最近宣布 Enphase 微型投资者投入生产(由 柔性)是向前发展的积极催化剂,非常成功的 NXT IPO 也是如此。 FLEX 股票值得买入。

[ad_2]

Source link

.png?itok=JXxBDa5l)