[ad_1]

MicroStockHub

我最近评论了 fuboTV Inc.(纽约证券交易所股票代码:FUBO) 并认为这是一次卖出,主要是因为该业务几乎没有实现任何有意义的经营杠杆。 FUBO 的成本结构非常不健康,尽管其用户和业务都在增长,但利润率一直在恶化 基数和总收入。 尽管管理层在最近的财报电话会议上语气乐观,但我认为最近公布的 2022 年第三季度财务业绩为本已黯淡的景象增添了更多令人担忧的迹象。 出于这个原因,我重申我的观点,即目前投资 FUBO 的风险回报状况非常不利。

公牛论点

我总是发现首先解决投资背后的牛市论点是有用的,即使我对股票的总体看法是负面的。 这有助于我在决定它是否适合我之前了解硬币的两面。 简而言之,我认为 FUBO 想成为体育界的 Netflix (NFLX),利用剪线运动的优势,为客户提供更便宜、更灵活但也更强大的体育迷解决方案。 此外,通过利用在其不断增长的用户群中收集的数据,FUBO 希望创造与体育流媒体本身没有直接关系的新收入流:广告收入目前是这方面唯一成功的尝试,目前约占总收入的 10%。 第二个是博彩,然而,这个故事与广告完全不同,因为目前,管理层未能成功构建内部处理博彩业务所需的数字基础设施。 该项目现已正式关闭,管理层正在评估如何进一步推进,很可能是通过聘请外部合作伙伴。

牛市论点完全围绕广告和博彩等辅助收入流的成功展开,因为 FUBO 的核心流媒体业务实际上是一个现金熔炉。 毛利率为负,经营杠杆一直朝着错误的方向发展。 游戏业务的失败对牛市理论造成了沉重打击,但它肯定会以不同的形式卷土重来。 然而,目前可用的细节为零,这非常纯粹是猜测。

Q3 2022回顾与FUBO的问题

令我担心的是,在筹集资金成本非常高的时候,这家公司极度无利可图。 由于这个确切的原因,市场已经对股票进行了严厉的惩罚,但正如目前的估值所暗示的那样,任何投资者都应该意识到资本永久损失的风险。

本季度的标题数字总体上是积极的。 收入同比增长 43% 至 2.24 亿美元,而广告收入增长 21%。 美国的订户增长了 31%,达到 123 万,因此,订阅收入增长了 42%,达到 1.96 亿美元。 世界其他地区仍然太小,无法做出任何有意义的贡献:尽管本季度末有 358,000 名订户,但产生的总收入仅为 580 万美元。

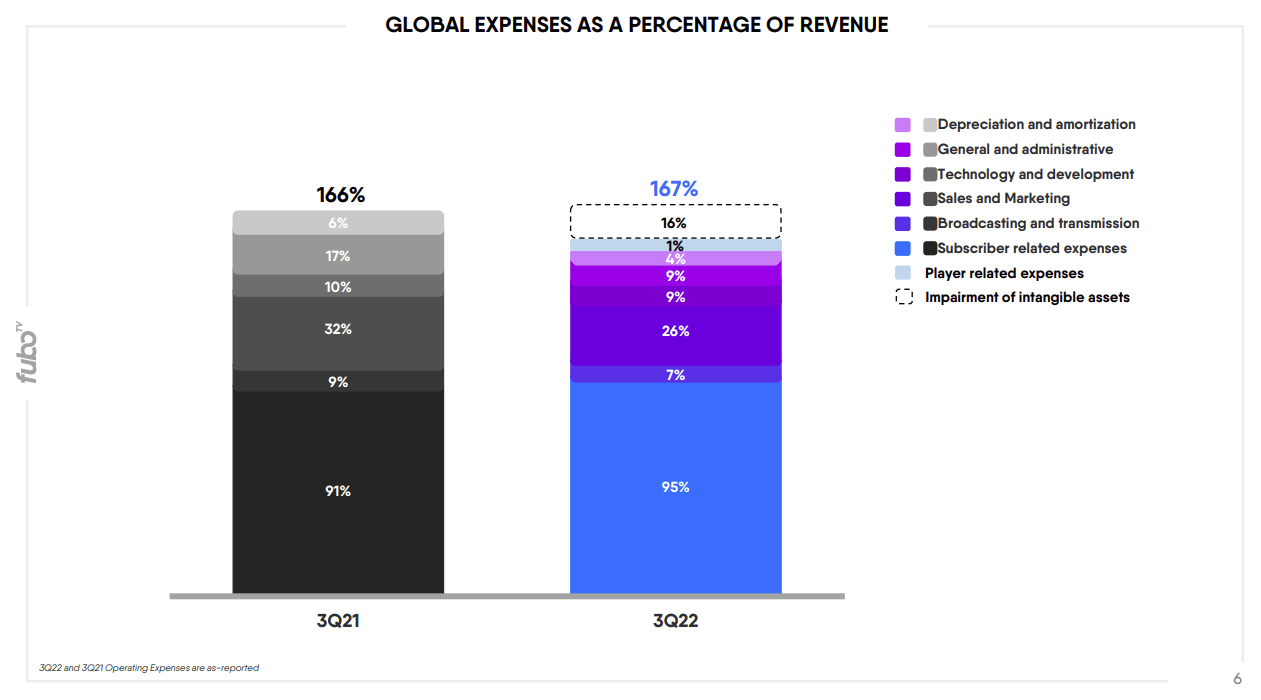

我认为与 FUBO 的商业模式相关的最大危险信号仍然没有改善:第三季度,订户相关费用占总收入的比例从 91% 增长到 95%。 这证实了上一季度已经发生的事情,当时与订户相关的费用从 2021 年第二季度的 92% 上升到 2022 年第二季度的 99%。这意味着虽然 fuboTV 吸引了越来越多的用户并产生了更高的总收入,但利润率不是在扩大而是在缩小。 在 2022 年第三季度用户支付的订阅产生的所有收入中,有 95% 必须立即交给内容所有者; 剩下的 5% 很快就被所有其他正常运营费用吞噬了。 这实际上意味着 FUBO 在 2022 年第三季度的毛利率为 -2.78%,营业利润率为 -51%,均为 GAAP 数据。 就上下文而言,一年前的相同指标分别为 -0.64% 和 -61.94%。 在现金流的基础上,也没有改善:公司从运营中损失了 7660 万美元的现金,大大低于去年同期记录的 5560 万美元的损失。

FUBO 2022 年第三季度收益报告

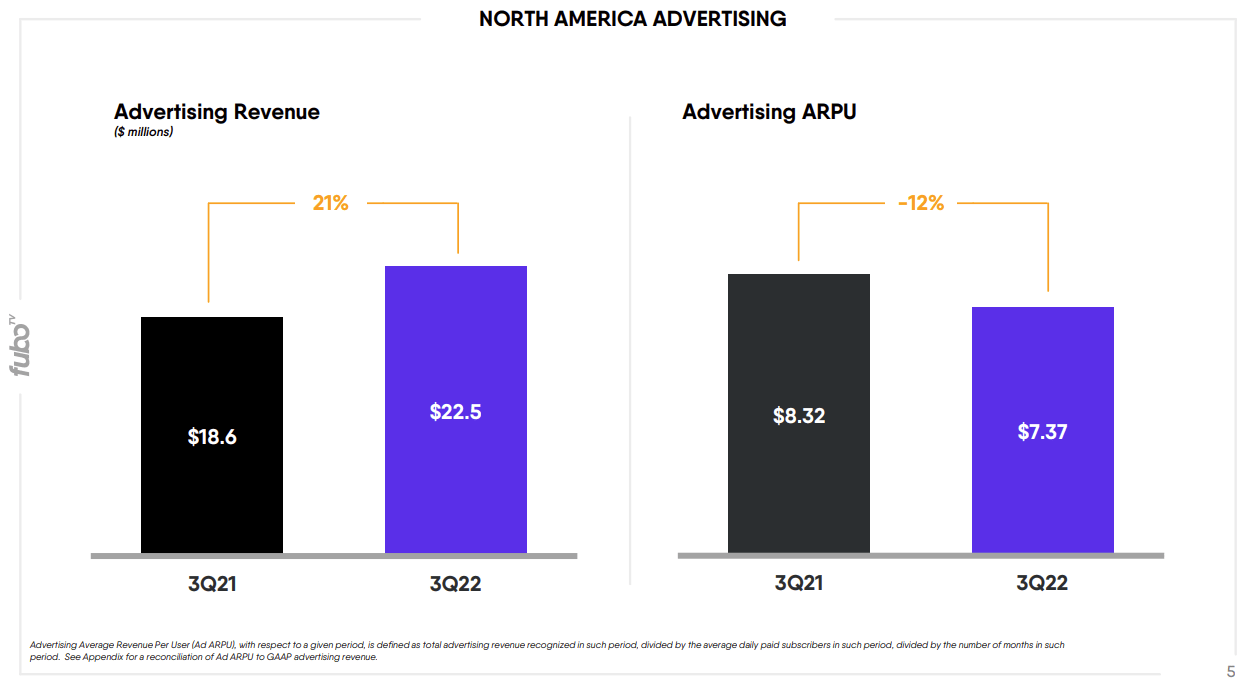

获得更高利润收入的一个重要途径是广告。 对于 fuboTV 来说不幸的是,由于非常不利的宏观环境,广告市场正在迅速枯竭。 由于各种公司的广告支出下降,许多从事传统广告和数字广告业务的公司最近都在指出问题。 这也可以在 FUBO 的案例中看到。 第三季度,该公司的广告收入增长了 21% 至 2250 万美元,但每用户平均收入 (ARPU) 却大幅下降,同比下降 12% 至每用户 7.37 美元。 这进一步表明广告收入目前正面临逆风,这可能只是暂时的,但没人知道会持续多久。

FUBO Q3 2022 收益演示

鉴于商业模式的糟糕状况,公司的资产负债表持续快速恶化。 该公司本季度末可用现金为 3.01 亿美元,低于上一季度的 372 美元。 长期债务目前稳定在 3.93 亿美元,但正如我在上一篇文章中强调的那样,FUBO 可能很快需要筹集现金来挽救业务。 根据最近发生的一切以及美联储提高借贷成本的速度,筹集资金的成本将会很高。 考虑到目前人们对其股票的兴趣不大,因此人们对 FUBO 承受更多债务偿还成本的能力感到严重担忧,因此通过发行股票筹集资金要么不可行,要么对股东造成极大的稀释。 而且这将是在已经存在的高度稀释的基础上,与 2021 年相比,今年平均流通股增长超过 30%。

在电话会议中,管理层表示对公司的流动性状况充满信心,因为从现在开始更注重节俭经营。 首先,FUBO 关闭了其博彩业务和体育博彩项目以保留现金。 这一决定并非突然出现,因为该公司过去已经确认该项目正在接受审查。 当 FUBO 首次宣布时,游戏绝对是该股牛市论点的一部分,因为这将是 FUBO 产生与其核心流媒体业务不直接相关的辅助收入的另一种途径,这在结构上是一种亏损模式。 关闭游戏部门很可能是个好主意:FUBO 仍将通过与专门的企业合作来尝试从游戏中获利。 如果成功,它产生的收入将低于内部游戏部门,但同时 FUBO 目前没有资金从头开始建立它。 因此,合作伙伴关系听起来确实是唯一可能的方式,但这取决于找到合适的合作伙伴。

我认为 FUBO 仍然是卖出

尽管 FUBO 的股票在财报发布当天上涨,但它很快回吐了所有涨幅,目前较当时下跌了约 13%。 从基本面来看,我没有看到最近一个季度有任何实质性的积极迹象; 相反,核心流媒体业务毛利率恶化和经营现金亏损扩大的负面趋势持续存在。 管理层还正式关闭了内部游戏部门,该部门原本是多头论点的一部分,现在又回到黑板上进行整个重新设计,给整个画面增加了不确定性。

尽管存在许多负面因素,但管理层当然有可能扭转局面,并想出一种方法来从广告、游戏甚至未来未知的途径中获得足够的收入,以平衡核心流媒体业务的巨额亏损; 投资始终是风险和回报之间的平衡:在我看来,FUBO 的风险很大,包括公司完全倒闭的可能性,但另一方面,如果成功,回报可能是巨大的。 投资者应评估这种风险状况是否适合他们:我的观点是,这里的风险远远超过潜在收益,即使目前的市销率估值非常低,仅为 0.54。 我宁愿跟随股票,看看业务是否恢复,然后评估一个切入点。 如果公司成功,这显然会限制投资的上行空间,但也会降低风险。

[ad_2]

Source link