[ad_1]

帕维尔沃兹米舍夫

这个月刊系列文章展示了一个仪表板,其中包含公用事业行业的聚合指标。 它也是对行业 ETF 的自上而下分析,例如公用事业精选行业 SPDR ETF(西鲁) 和富达 MSCI 公用事业指数 ETF (纽约证券交易所:FUTY),其最大的持股用于计算这些指标。

捷径

接下来的两段斜体字描述了仪表板方法。 它们是新读者理解指标所必需的。 如果你习惯了这个系列或者你时间不够,你可以跳过它们并转到图表。

基本指标

我计算了每个行业五个基本比率的中值:收益收益率(“EY”)、销售收益率(“SY”)、自由现金流收益率(“FY”)、股本回报率(“ROE”)、毛利率(“通用汽车”)。 参考范围包括美国股票市场上的大公司。 五个基本指标是根据过去 12 个月计算的。 对他们所有人来说,越高越好。 EY、SY 和 FY 是价格/收益、价格/销售额和价格/自由现金流的倒数的中位数。 它们比市值比更适合统计研究,当“某物”接近于零或负数(例如,盈利为负的公司)时,市值比无法使用或不可用。 我还查看了每组的两个动量指标:月回报率中值 (RetM) 和年回报率中值 (RetY)。

我更喜欢中位数而不是平均值,因为中位数将一组分成好的一半和坏的一半。 资本加权平均值受到极端值和最大公司的影响。 我的指标是为选股而不是指数投资而设计的。

价值和质量得分

我计算所有指标的历史基线。 它们分别记为 EYh、SYh、FYh、ROEh、GMh,并计算为 11 年回顾期的平均值。 例如,下表中硬件的 EYh 值是硬件公司 11 年平均收益收益率的平均值。

价值得分(“VS”)定义为之间的平均差异百分比 两个估值比率 (EY, SY) 及其基线 (EYh, SYh). 报告 FY 是为了与其他部门仪表板保持一致,但在公用事业中被忽略的核心以避免一些不一致。 同样,质量得分(“QS”)是两个质量比率(ROE、GM)与其基线(ROEh、GMh)之间的平均差异。

分数以百分比表示。 VS 可以解释为相对于基线的低估或高估百分比(正为好,负为坏)。 必须谨慎对待这种解释:基线是一个任意参考,而不是假定的公允价值。 该公式假设 二 估价 比率 同等重要。

当前数据

下表显示了截至上周收盘时的指标和分数。 列代表上面命名和定义的所有数据。

|

VS |

质量体系 |

安永 |

SY |

风云 |

鱼子 |

通用汽车 |

EYh |

SYh |

FYh |

ROEh |

高锰酸钾 |

返回值 |

返回值 |

|

|

气体 |

0.08 |

-2.23 |

0.0561 |

0.5210 |

-0.0946 |

9.04 |

36.75 |

0.0479 |

0.6274 |

-0.0603 |

9.40 |

37.00 |

2.39% |

6.23% |

|

水 |

-30.89 |

4.54 |

0.0286 |

0.1568 |

-0.0446 |

10.40 |

56.06 |

0.0374 |

0.2539 |

-0.0321 |

9.63 |

55.43 |

0.31% |

-6.61% |

|

电 |

-14.91 |

-2.34 |

0.0486 |

0.4036 |

-0.0809 |

9.37 |

38.60 |

0.0518 |

0.5286 |

-0.0455 |

9.82 |

38.64 |

3.67% |

2.01% |

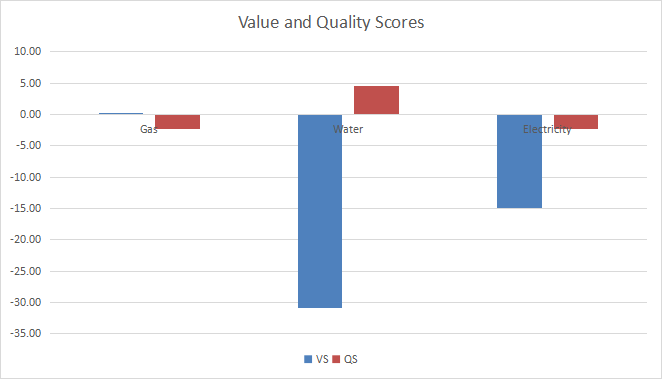

价值和质量图表

下一张图表按行业绘制了价值和质量分数。 越高越好。

公用事业的价值和质量(图表:作者;数据:Portfolio123)

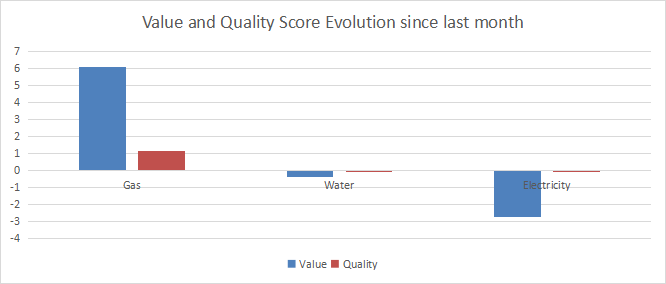

自上个月以来的演变

燃气公用事业的价值得分有所提高,而电力则有所下降。

价值和质量的变化(图表:作者;数据:Portfolio123)

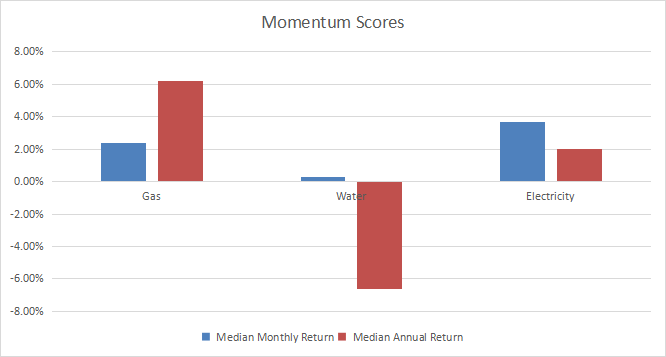

势头

下一张图表绘制了动量数据。

公用事业的势头(图表:作者;数据:Portfolio123)

解释

就基本数据而言,天然气公用事业看起来是该行业中最安全的行业:估值和质量指标接近 11 年平均水平。 他们还拥有最高的 12 个月中值动量,为 +6.2%。 相对于历史基线,电力和水的价值被高估了约 15% 和 31%。 他们的质量得分并不能证明这种高估是合理的。

FUTY 概览

自 2013 年 10 月 21 日以来,富达 MSCI 公用事业指数 ETF 一直在追踪 MSCI 美国 IMI 公用事业 25/50 指数。 0.08% 的费用比率比 XLU (0.10%) 便宜一点。

截至撰写本文时,该基金持有 69 只股票。 下表列出了具有基本比率和股息收益率的前 10 名。 它们的总权重为 52.2%。

|

股票代码 |

姓名 |

重量 |

每股收益增长 %TTM |

市盈率 |

市盈率 |

屈服% |

|

NextEra 能源公司 |

14.20% |

61.60 |

43.45 |

29.26 |

2.02 |

|

|

杜克能源公司 |

6.57% |

27.82 |

20.19 |

18.91 |

4.01 |

|

|

南方公司 |

6.13% |

12.59 |

22.00 |

19.41 |

3.92 |

|

|

森普拉能源 |

4.46% |

94.05 |

22.09 |

17.92 |

2.91 |

|

|

美国电力公司 |

4.24% |

1.09 |

19.63 |

18.83 |

3.51 |

|

|

道明能源公司 |

4.23% |

-12.42 |

21.11 |

14.24 |

4.55 |

|

|

埃克塞隆公司 |

3.46% |

26.65 |

19.37 |

18.54 |

3.22 |

|

|

Xcel 能源公司 |

3.26% |

4.91 |

22.82 |

22.08 |

2.79 |

|

|

联合爱迪生公司 |

2.96% |

42.49 |

19.97 |

20.99 |

3.32 |

|

|

星座能源公司 |

2.68% |

不适用 |

不适用 |

31.36 |

0.64 |

比率:投资组合123

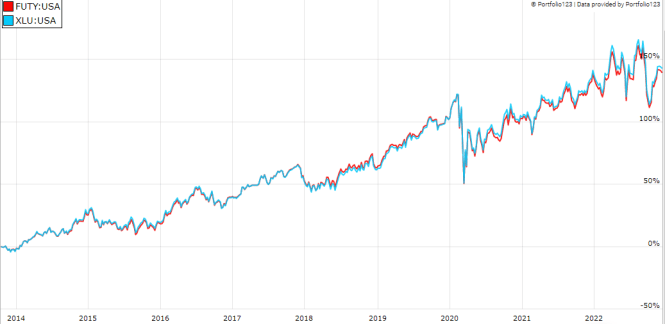

自 FUTY 成立以来,FUTY 和 XLU 表现出相似的性能和风险指标。 年化回报率、回撤和风险调整后业绩(夏普比率)的差异微不足道。

FUTY vs XLU 自成立以来:几乎相同的路径(Portfolio123)

总之,FUTY 是一种很好的工具,对于寻求公用事业资本加权敞口的投资者来说,费用低廉。 它持有的股票多于 XLU(目前 69 比 32),但过去的表现几乎相同。 这两个基金对于长期投资者来说是等价物。 然而,XLU 是战术分配和交易的更好选择,因为它的交易量要高得多。 这两只基金都对最高持股有很高的敞口:NextEra Energy 的权重超过 14%。 担心集中度的投资者可能更喜欢 Invesco S&P 500 Equal Weight Utilities ETF (龙).

仪表板列表

我使用第一个表来计算价值和质量分数。 它还可用于选股过程,以检查公司在同行中的地位。 例如,EY 专栏告诉我们,收益收益率高于 0.0486(或市盈率低于 20.58)的电力公司在该指标方面处于行业中较好的一半。 每个月都会向定量风险与价值订阅者发送一份仪表板列表,同时在三个估值指标方面,利润最高的公司在同行中名列前茅。 根据目前可用的数据,以下列表是几周前发送给订阅者的。

|

第一能源公司 |

|

|

夏威夷电气工业公司 |

|

|

黑山公司 |

|

|

新泽西资源公司 |

|

|

CMS能源公司 |

|

|

波特兰通用电气公司 |

|

|

安捷公司 |

|

|

DTE能源公司 |

|

|

NRG 能源公司 |

|

|

NiSource 公司 |

这是一个轮换名单,统计上偏向于长期的超额回报,而不是对每只股票的分析结果。

[ad_2]

Source link