[ad_1]

好家伙! 只要再花 23 美分,我就可以购买 Gear Energy 的一部分。

Sally Anscombe/DigitalVision 来自 Getty Images

介绍

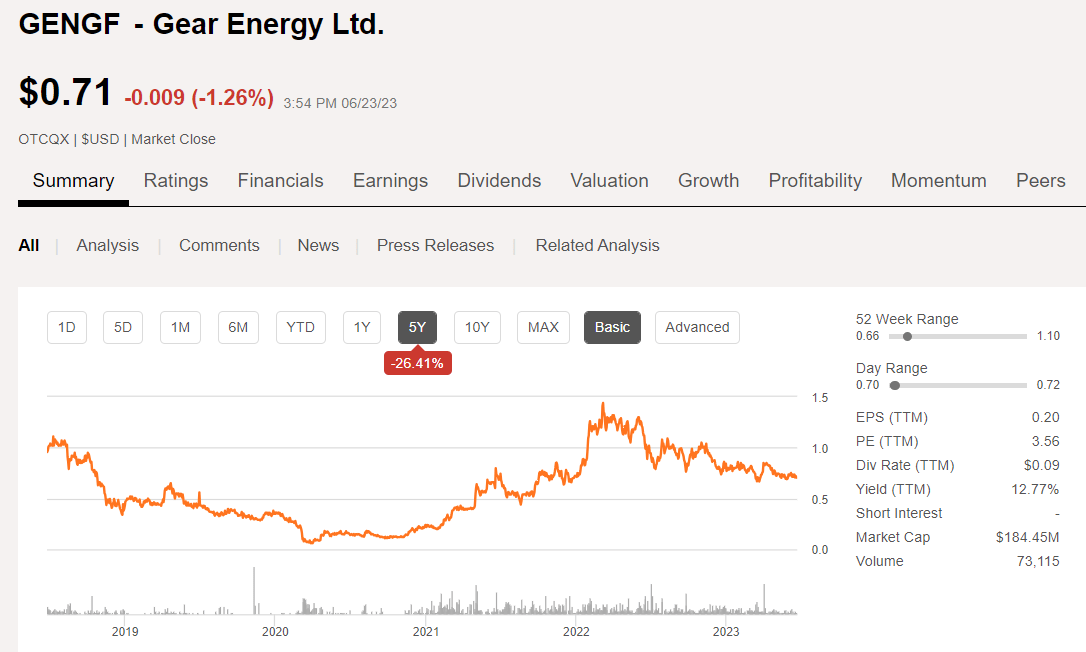

现在是我们抽出时间去 Gear Energy 的时候了,(OTCQX:GENGF)我建议它处于买入区域,接近支撑位 0.67 美元,该支撑位是 3 月 17 日至 23 日之间的双底。 有趣的是,四月份有一次大笔买入 第 3 股约 1.5 毫米的股票,这表明机构活动(我喜欢称之为聪明资金),在同一天引发反弹至 0.83 美元。到 11 日升至 0.85 美元,鉴于几周前,一切石油的环境都很可怕,但最近我们在石油矿区看到了生命的迹象。 这对于 Gear 来说应该是个好消息。 业内人士也曾 今年买的 以及。 都是好兆头。

Gear Energy 价格走势图 (寻找阿尔法)

最近聊天的一个话题是可持续性 每月支付股息,目前收益率高达 12.77%。 当您希望赚到 12% 左右的钱时,您就承担了一些风险,这是可以理解的。 但是,这样做的风险到底有多大? 在价格实现受到影响的同时,成本却不断增加,并对现金流造成打击。

在风险方面,他们借钱在第一季度支付。 从好的方面来说,他们付出了代价。 而且,就通货膨胀相关成本和 WCS 利差而言,情况可能会变得更好。 Gear 应该被视为愿意追随快钱、跳进跳出的鹰眼机会主义者的交易工具,还是应该被购买和持有的可靠股息支付者? 或两者? 让我们来看看。

齿轮论文

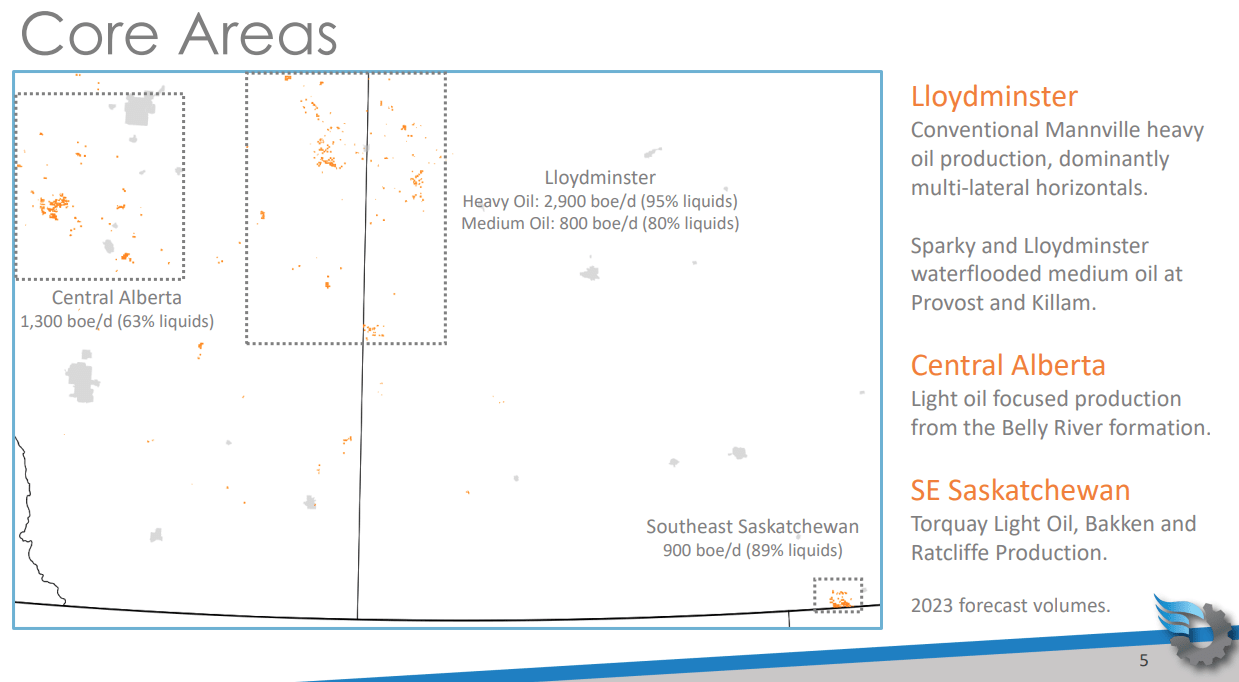

我在过去的文章中指出,一般来说,注水是从地下开采石油的最便宜的方法。 通常,这些作业涉及传统的高孔隙率岩石和低成本、长寿命的井,这些井产量虽不大,但可以永久生产。 (或多或少。)Gear 在我们熟知的一些领域发挥作用,如下所示。

齿轮核心领域 (齿轮能量)

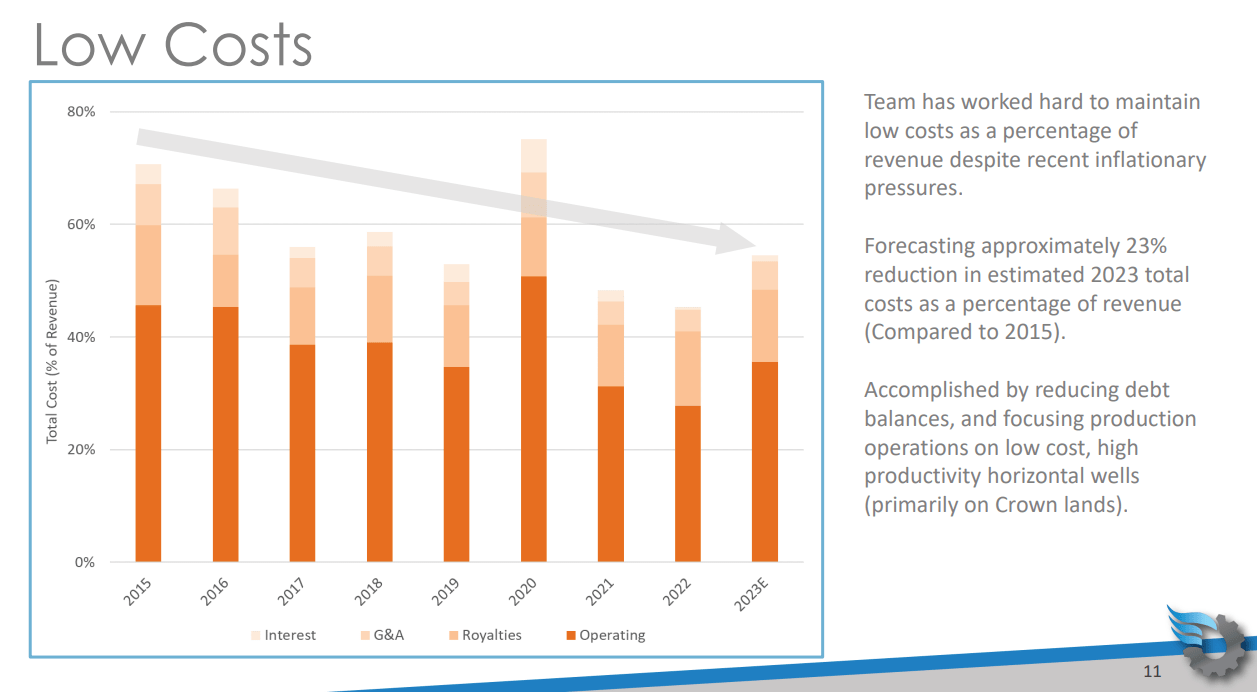

如下图所示,自 2020 年以来,除了运营支出之外,其他一切都保持稳定或下降。当我们达到今年中点时,困扰一切的成本通胀似乎有所减弱

齿轮成本概况 (齿轮能量)

第一季度,由于劳埃德明斯特地区 Wildmere 重油目标的动员以及随后在艾伯塔省中部进行的较小规模钻探活动,债务大幅增加,并覆盖了每月约 2.6 毫米的股息义务。 正如我们一直在讨论的那样,当 WCS 价格突破每桶 20 美元以上时,压垮加拿大钻探商的事情就是 WCS 差价,就像第一季度那样。 如本文所述,该指标似乎已显着改善 六月公司更新。

齿轮现金敏感性 (齿轮能量)

2023 年将是维持 6K BOEPD 系列生产的一年,并且需要 58 美元的资金来为其提供资金以及约 31 美元的股息。

他们指出,他们的现金敏感性是,今年需要 70 美元的 WTI 才能交付 62 美元的 FFO,与 WCS 存在 15 美元的差价。 这仍然会让他们陷入口袋债务,以支付租赁、交通和 SGA,因此 70 美元并不能让他们摆脱困境。

风险

作为一家微型资本生产商,Gear Energy 违反了大数定律。 由于产量仅为 6K BOEPD,因此没有足够大的资金来分摊成本。 这使得该公司成为比现在更高的油价的奴隶。

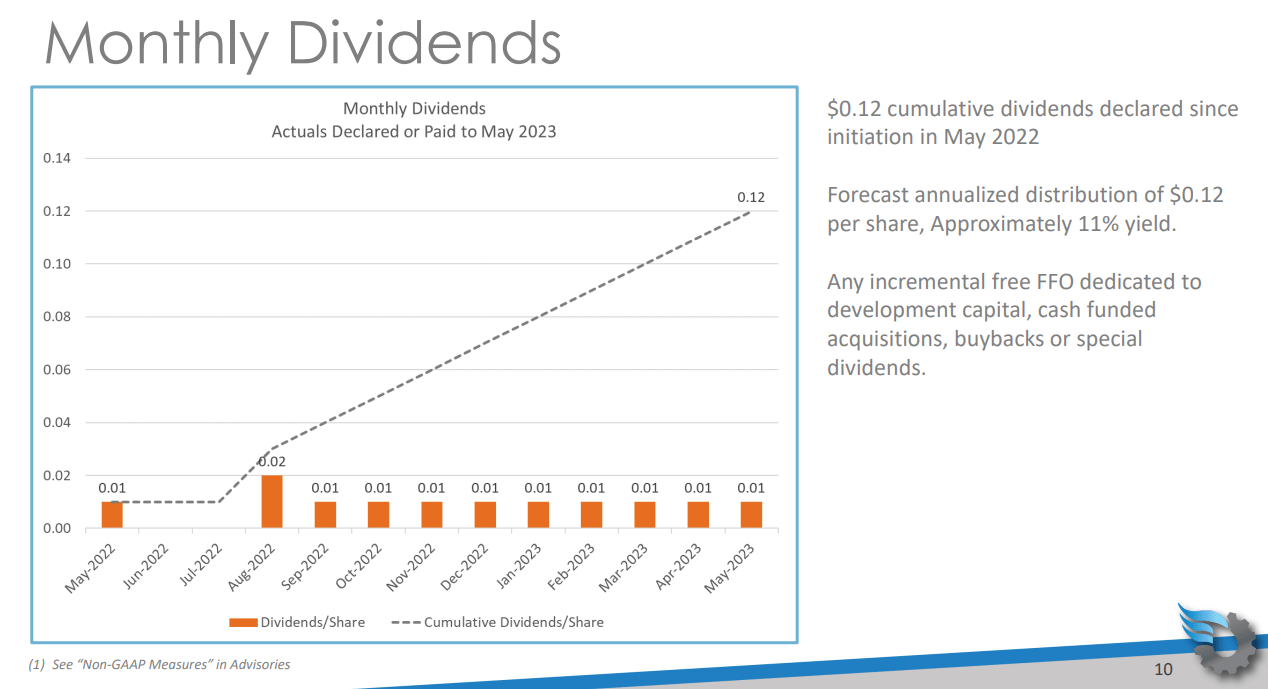

我们开始讨论股息。 对我来说,他们支付这笔钱是没有意义的,至少在他们退休掉目前约 12 毫米的债务之前是这样。 正如下面的幻灯片所示,他们似乎决心支付这笔费用。

齿轮分红计划 (齿轮能量)

你的外卖

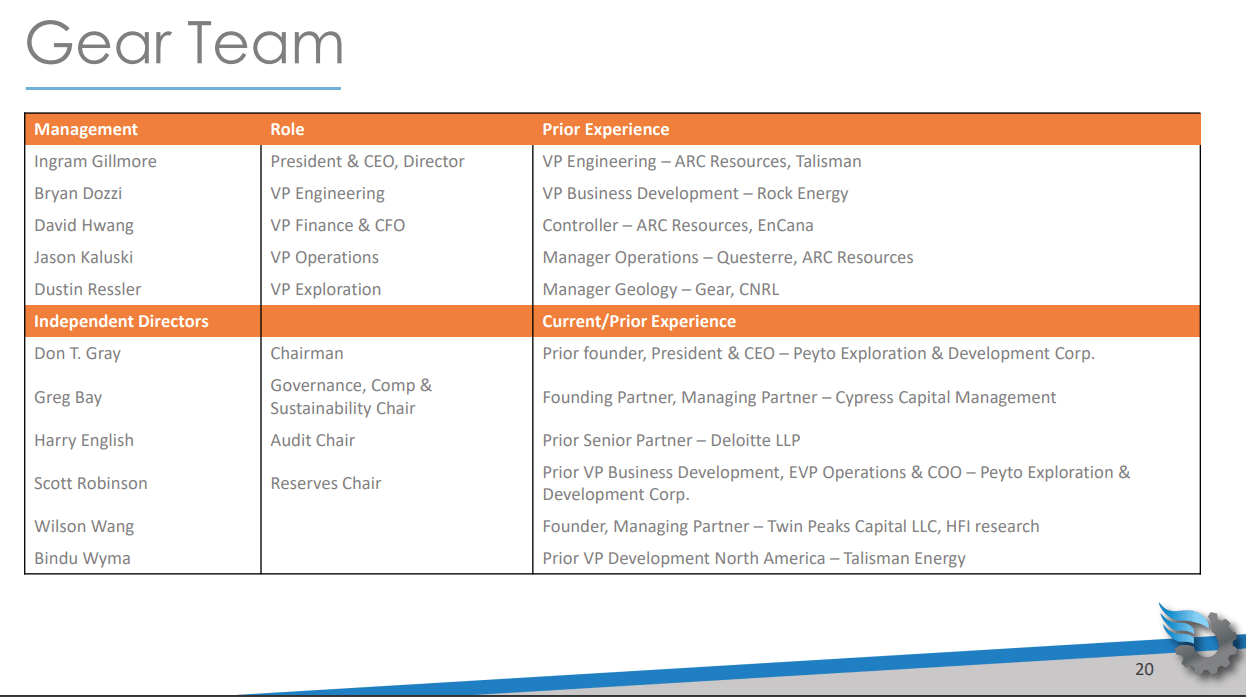

管理很重要。 Gear 的高管人员和董事会都是经验丰富的石油公司人士,他们知道自己在做什么。 他们与我们定期报道的公司有过往来。 ARC 资源,(OTCPK:AETUF), 能量 (ERF)和加拿大自然资源(CNQ)——无论怎么想,这些人都不是新手。 这使他们有权在我的书中享有无罪推论。 同样有趣的是,Seeking Alpha 上的顶级能源分析师博客,HFI Research,真实名称 王威尔逊,是该公司的董事会成员。 我想说的是,公司的管理层为持仓并持有以获得收入提供了最有力的理由。

齿轮团队 (齿轮能量)

该公司目前的交易价格仅为 EV/EBITDA 的 2.7 倍,每桶流动价格为 3.1 万美元。 无论如何都不过分。 还应该指出的是,该公司有 631 美元的税池,并且在几年内不应该承担现金税。 凭借其低成本和稳定的生产,再加上其 10 年以上的顶级钻井库存,当/如果 WTI 价格在今年下半年紧缩的市场中重新调整时,该公司将获得巨大的收益。

该公司还可能像 2022 年第四季度那样带来意外收益,每股超出预期 0.13 加元。 这 分析师评价 Gear 持有,目标价格范围为 1.00 加元至 1.50 加元。 第二季度盈利预计为 0.03 加元。

总而言之,我认为 Gear 既是一种交易工具,又是一种收入游戏(有风险——因为它们在第一季度没有产生自由现金)。 我会毫不犹豫地在目前的范围内买入该股,因为我知道它们的价格可能会上涨几美分——这是较低的WCS和降低的成本所带来的。 Q-1结果发布时做多的人得分很高 如果他们当天有限价卖单。

相反,鉴于公司表现出支付股息的决心,我可能会袖手旁观。

以目前的价格来看,我认为风险并不大。 从第一季度发布到首席执行官 6 月 21 日发布的更新,该公司已将债务减少了 3 毫米加元。 由于不存在现金余额和稳定的股份数量,这些资金只能来自 OCF。 在我看来,这也支持了 7 月初盈利意外上涨的观点。

该公司的一个可能的催化剂是 即将完成 跨山管道,并于 2024 年开始服务。他们在幻灯片演示中指出,由于栏杆选项减少以及稀释剂和运输成本增加,目前他们的 WCS 折扣略高。 如果这种情况减少,成本应该会大幅降低,利润也会增加。

编者注:本文讨论不在美国主要交易所交易的一种或多种证券。 请注意与这些股票相关的风险。

[ad_2]

Source link