[ad_1]

bfk92

介绍

这是我之前关于 Genco Shipping 的帖子的后续文章(纽约证券交易所代码:GNK). 在那篇文章中,我得出结论,该公司是一支强大的股息股票,具有可靠的战略和强大的资产负债表。 作为 Genco 的市值 自 2023 年 2 月以来有所下降,我需要重新评估 Genco 继续作为强劲股息股票的能力。 在这篇文章中,我写了为什么公司能够继续强劲的派息。

投资论文

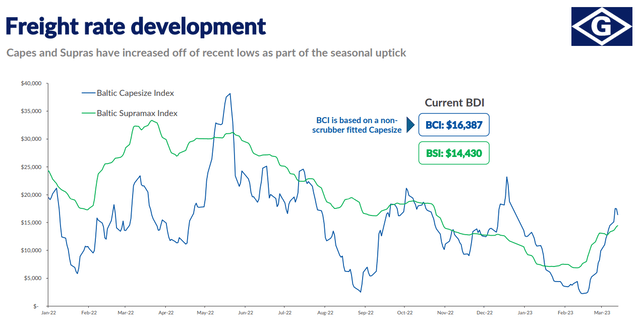

尽管高通胀和高利率环境,Genco Shipping (GNK) 第一季度仍保持盈利。 2023 年第一季度的净收入为 260 万美元,低于异常强劲的 2022 年第一季度净收入 4170 万美元。 Genco 在 2023 年第一季度的 TCE 率为 13,947 美元,这足以让公司在现金流基础上保持盈利,因为该公司拥有 最低 现金流盈亏平衡率 (8,384 美元)。 Genco 宣布,它已在 2023 年第二季度的 68% 可用天数中以 16,679 美元的 TCE 利率收盘,这表明盈利能力仍在持续。 截至 2023 年 3 月 31 日的 2.604 亿美元的强劲流动性,表明继续为股东支付股息的能力很强。 对于寻求股息的投资者来说,寻找干散货航运的机会,Genco 仍然是一个值得考虑的强大股票。

Genco 简而言之

Genco 拉迪船 (Katsumi Yamamoto,MarineTraffic.com)

Genco Shipping 是一家总部位于美国的干散货运输公司。 该公司拥有并经营 44 艘船舶,在全球主要航线上运输主要(铁矿石和煤炭)和次要(谷物、水泥、化肥等)散装货物。 大宗散货占 Genco 总运载商品的 63%。 铁矿石是最大的运输商品,占 2022 年运输货物总量的 41%。该公司成立于 2004 年,并于 2014 年在纽约证券交易所上市。Genco 在纽约、哥本哈根和新加坡设有实体办事处。 Genco Shipping 在 Webber Research 2021 ESG 记分卡中被评为第一名。

市场概况

Genco Shipping 公司介绍

2022年年中以来,整体干散货市场运价呈下降趋势。 利率上升和整体经济的不确定性也给干散货市场带来了不利因素。 然而,中国在新冠疫情政策上的逆转可能会增加进出中国的贸易,从而支撑干散货市场需求。 此外,根据 Genco 的公司介绍,印度的持续增长轨迹和巴西铁矿石出口的复苏将支持对干散货航运货物的需求。

Genco Shipping 公司介绍

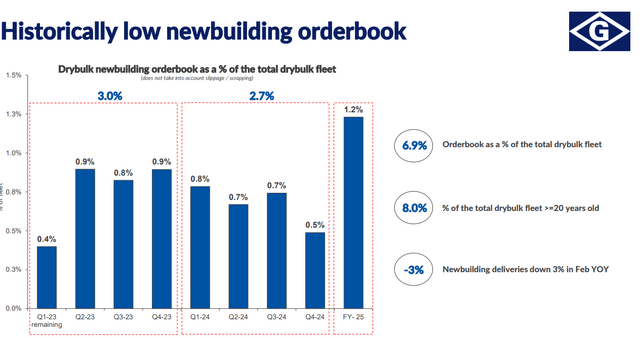

从长期来看,干散货航运市场最大的上行因素之一是新船订单量较低。 新造船订单仅占干散货船队总数的 6.9%。 当旧船报废且新船无法弥补供应不足时,货运价格将趋于上涨。

为什么 Genco 可以继续其股息政策?

Genco 自 2019 年第三季度以来连续每季度派发股息,这表明了与股东分享利润的坚定承诺。 我相信 Genco 可以继续其强大的股息支付政策的三个主要原因。 首先:流动性强,其次:未偿债务低,第三:2023 年第二季度收盘时 TCE 利率强劲。

任何想要向其股东支付股息的公司都需要强大的流动性。 截至 2023 年 3 月 31 日,Genco 的总流动资金为 2.604 亿美元。 总流动资金包括 5040 万美元的现金和 2.10 亿美元的可用左轮手枪。 在过去的 4 个季度中,Genco 每季度平均支付 2730 万美元的股息。 考虑到这一点,Genco 目前的流动性支持未来类似的股息支付。

低未偿债务是 Genco 的关键股息驱动因素。 根据 Genco 的公司介绍,截至 2023 年 5 月 3 日,该公司的净贷款价值比为 11%。如果我们仅根据截至 2023 年 3 月 31 日的资产负债表数据计算贷款价值比,我们得到贷款价值比-价值14%,仍然很低。 公司提供的净贷款价值比较低,因为他们是根据车队当前的市场价值计算的。 使用这两种计算方法,贷款价值比都很低。 截至 2023 年 3 月 31 日,公司未偿债务总额为 1.623 亿美元,低于流动资金总额。 这意味着该公司不承担与虚增利息成本相关的重大风险,其水平会损害 Genco 支付股息的能力。

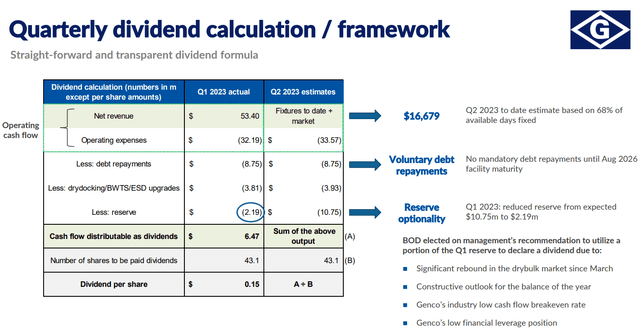

Genco 宣布其已关闭第二季度可用天数的 68%,TCE 率为 16,679 美元。 这高于第一季度 13,947 美元的已实现 TCE 率。 在短期内,这增强了 Genco 继续支付股息的能力。 考虑到公司透明的股息计算框架(见下文),股息的上行压力大于下行压力。

Genco Shipping 公司介绍

估值

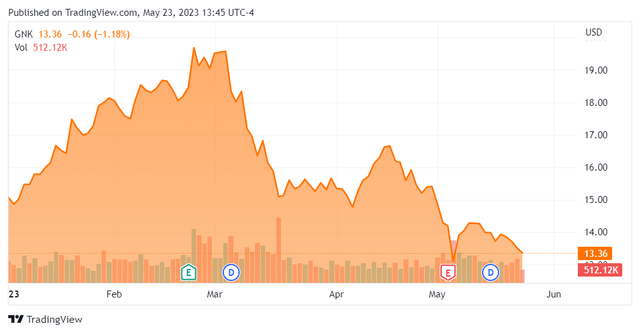

2023 年初至今的 Genco 股价 (交易视图)

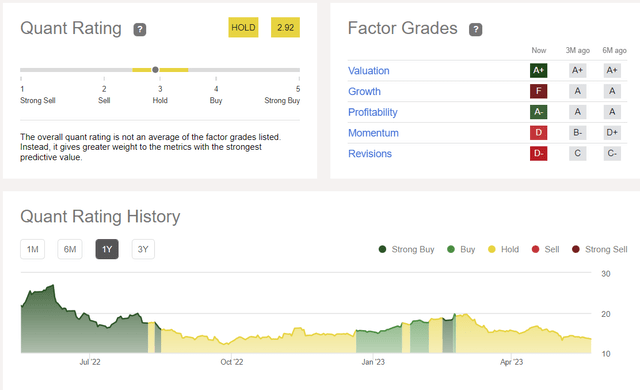

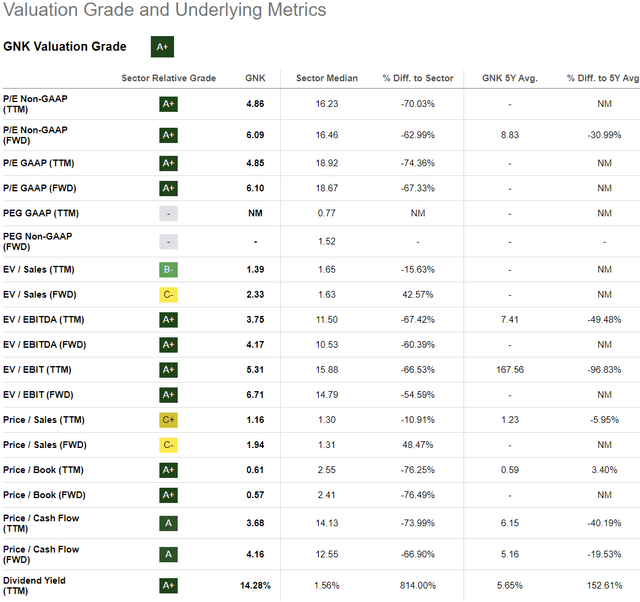

截至 5 月 23 日,Genco Shipping 的股价已从 2023 年 2 月的每股 19.66 美元的高位下跌至每股 13.36 美元。 Seeking Alpha 的量化评级给予 Genco 股票持有建议。 估值为 A+,市盈率(市盈率)相对较低,为 4.86。 这比行业平均水平低 70%,这表明与 Genco 的同行相比具有折扣价值。 P/B ratio(price-to-book)仅为0.61,意味着公司市值仅占其总资产的61%。 较低的账面价值意味着投资者从公开市场购买 Genco 的股票比直接购买船只并开始作为货运运营商运营更便宜。 按传统估值比率计算,Genco 的整体估值偏低。 然而,投资 Genco 并非没有风险,该股可能会继续下跌。

寻找阿尔法 寻找阿尔法

风险

Genco Shipping 并非无风险股票,我将强调与公司相关的三个风险:经济衰退、通货膨胀和股市低迷。

经济衰退或彻底衰退给 Genco 的业务带来下行风险。 如果干散货运输需求减少,TCE 费率将面临下行压力。 如果利率下降,Genco 可能无法盈利,这可能会扰乱公司的股息计划。

高通胀增加了 Genco 的运营成本。 如果收入不同时增加,则更高的运营费用会导致利润下降。 如果通货膨胀持续存在且全球 GDP 增长率保持低位(滞胀),Genco 可能无法盈利。

Genco 的股价可能会因股市大跌而下跌。 在短期内,这可能导致 Genco 的市值下降。 如果市值下跌且经济表现不佳,Genco 的投资者可能会面临重大损失。

结论

总之,Genco Shipping 是收益投资者感兴趣的股票。 公司估值合理,同时显示出较强的经营能力和盈利能力。 透明的季度派息政策提高了投资者对持续派息的信心。 但是,投资者必须考虑与 Genco Shipping 和整个干散货航运业相关的风险。

[ad_2]

Source link