[ad_1]

da-kuk/E+ 来自 Getty Images

论文亮点

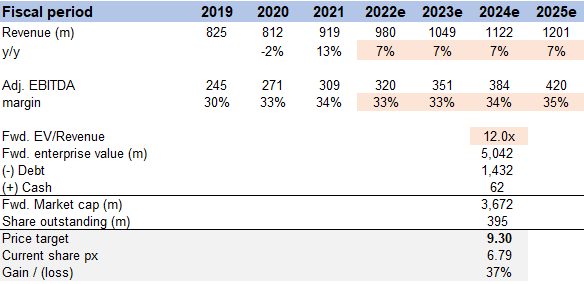

我建议在 Getty Images 上做多(纽约证券交易所代码:GETY)(撰写本文时为 6.79 美元)。 它在一个由多个增长驱动力支持的庞大且不断增长的行业中运营,并拥有独特的产品 价值主张以继续获得份额。 随着 GETY 继续执行其增长战略,我预计它将达到管理层的指导,并在 25 财年实现 12 亿美元的收入和 4.2 亿美元的 EBITDA,基于 24 财年 12 倍的远期 EBITDA 倍数,其股权价值将达到 9.30 美元每股,比现在的价值高出 37%。

公司简介

作为全球市场和内容创作工作室,Getty Images 的客户遍布全球。 该公司服务的用户包括 Getty Images、iStockphoto 和 Unsplash,包括编辑和商业摄影师、新闻机构和公司。 为了向客户提供内容,Getty Images 与超过 488,000 名贡献者和 300 多个优质内容合作伙伴合作。 该公司的客户可以访问在范围、深度和质量方面无与伦比的内容。 这是因为该公司拥有世界上最大的私人摄影档案馆之一,拥有超过 1.35 亿张图像(来自 S-1 的数据)。

投资价值

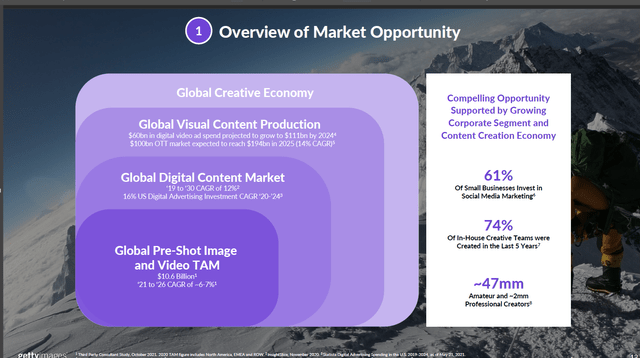

庞大的潜在市场

TAM 在这里是巨大的,随着世界逐渐和越来越多地转向数字经济,任何人都很快就会意识到它有多大。 在我探讨这个行业的增长动力之前,这里有一个 TAM 及其垂直领域的可视化表示。

GETY 虚拟分析师日

对视觉媒体不断增长的需求是一个主要因素。 企业和媒体组织面临越来越大的压力,要求他们在越来越多样化的数字和传统分销渠道中保持存在。 YouTube、Instagram 和 TikTok 等都在优先考虑视频内容,这意味着用户需要持续以广告和直接消息的形式发布内容。 一旦所有企业在数字足迹方面都有一个公平的竞争环境,赢家将是那些创造出最引人注目的数字内容的人,例如高质量的视频。 随着over-the-top的兴起 [OTT] 服务和视频广告,对高质量视频制作的需求从未如此强烈。

为了更好地掌握 TAM,这里有一些数字。 根据insightSLICE的数据,全球数字内容市场将从2019年的110亿美元增长到2030年的380亿美元,复合年增长率为12%,而全球数字视频广告支出将以17%的复合年增长率增长,从2020年的600亿美元增长到111美元根据 PubMatic 的数据,到 2024 年将达到 10 亿美元。 21 财年,GETY 的收入为 9.19 亿美元(数据来自 S-1)。

如前所述,企业需要提高其在线知名度。 随着营销成本的上升,越来越多的企业将自己的创意营销引入内部,以更好地控制其内容消费的数量和频率。 根据世界广告商联合会的数据,74% 的内部创意团队是在过去五年内成立的,支持这一转变。 根据 GETY 的数据,截至 2021 年 12 月,包括 iStock 在内的全球前 3000 家企业中,只有大约一半获得了 GETY 的许可内容。 每年,只有不到 10% 的获得 GETY 内容许可的公司花费 50,000 美元或更多(S-1 数据)。 对于GETY来说,这是扩大其影响力并占据更大市场份额的黄金机会。 为了利用这一机会,GETY 已将其销售团队和激励结构重新集中在扩大公司在企业市场的影响力和增加公司现有企业客户的收入上。 通过推出新产品和服务,其价值主张得到加强。 例如,GETY 升级了其部分产品,如 Media Manager,推出了新产品,如自定义内容,并与竞争对手相比扩大了提供客户服务的能力。

所有企业都需要在网上有良好的代表性,但由于缺乏营销资源,中小型企业比大型企业更加困难。 即便如此,随着中小型企业(德勤报告)继续扩大和改善其在线业务,对视觉内容的需求也在上升。 Upwork 预计,到 2021 年,全球自由职业者市场将产生 1.3 万亿美元的收入(比 2020 年增加 1 亿美元),使 SMB 市场规模庞大且不断增长。 由于使制作和分发变得容易的平台的激增,SMB 领域还有另一个视觉内容增长驱动力——即,现在任何人都可以加入创作者的行列。 据 SignalFire 称,有超过 4600 万独立内容制作者,这些创作者越来越多地访问预先拍摄的内容以支持他们的项目和制作,进而支持 GETY 提供的产品。

独特的价值主张

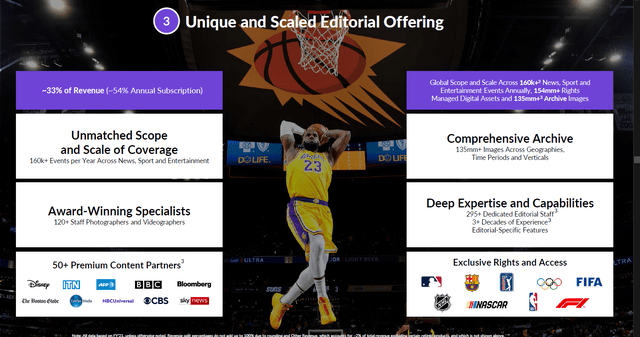

首先,GETY 拥有庞大的国际足迹,为 200 多个不同国家和地区的客户提供服务,每年的搜索量超过 23 亿次。 所有这些都有助于 GETY 更好地了解搜索趋势和偏好。 除此之外,GETY 的另一个关键优势是其由 120 多名摄影师和摄像师组成的团队以及一个专门的创意洞察团队。 GETY 的编辑部拥有许多主要体育联盟的独家权利和访问权,它是全球 80 多个体育组织的官方摄影师或摄影合作伙伴。 许多著名的体育联盟和巡回赛,例如 PGA 巡回赛、NBA 和一级方程式,都是此类团体的例子。 GETY 之所以能够做到这一点,是因为它是第一家与全球领先的体育管理机构合作的摄影机构。

GETY 虚拟分析师日

转向订阅模式提高了利润率

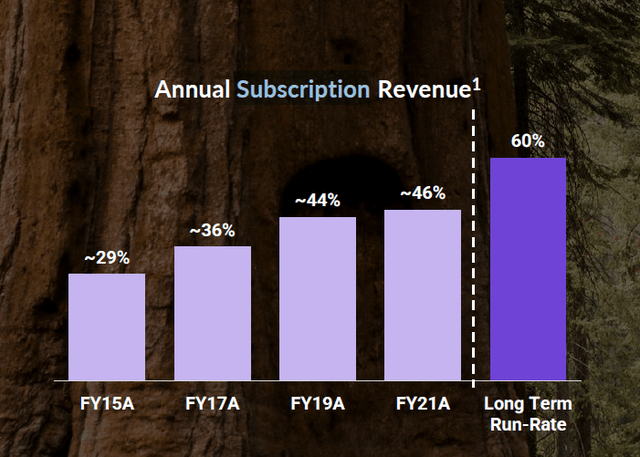

截至 LTM2Q22,GETY 拥有 89,000 名年度用户,订阅量占公司总收入的 48.2%,高于 2Q21 的 44.3%。 管理层强调了发展订阅业务的重要性,并承诺将其作为持续的优先事项。 Getty 对订阅的关注增加了每用户的平均收入和生命周期价值,将收入组合转向更多的经常性收入,并减少了对持续营销支出的需求,所有这些都有利于公司的利润率。 我同意管理层的观点,鉴于目前的情况,预计总收入的 60% 可能来自订阅。

GETY 2Q22 收益

估值

价格目标

我的模型建议目标价为 9.30 美元,或较今天 6.79 美元的股价上涨约 37%。 这是基于从 22 财年到 25 财年收入增长 7% 以及 12 倍的远期 EV/EBITDA 倍数。

作者使用 GETY 文件中的数据和自己的估计创建的图像

我的预测基于管理层的 22 财年和长期有机增长指导。 鉴于多种收入增长驱动因素,GETY 应按预期以中高个位数(5% 至 7%)增长。 事实上,鉴于 GETY 自 2017 年以来的历史复合年增长率一直处于低水平,我相信管理层可能会对数字进行沙包,因此收入很有可能增长得更快。 至于 EBITDA 利润率,管理层已将利润率引导至 30% 左右,我相信随着它过渡到订阅模式,这绝对是可以实现的。

至于估值,鉴于 GETY 的交易历史不长,我查看了其最接近的比较 – Shutterstock (SSTK) – 以衡量正确的估值倍数。 在过去的 5 年中,SSTK 的平均预期 EBITDA 为 12 倍,我曾在 24 财年对 GETY 进行估值。

风险

人才竞争加剧

由于其高版税率和与 Getty Images 和 iStock 的独家合同,GETY 能够吸引并留住一流内容的创作者。 如果盖蒂的竞争对手向创作者提供更好的补偿或交易,可能会损害盖蒂的内容渠道。 这意味着盖蒂将失去客户并减少收入。

失去内容合作伙伴关系

包括美巡赛、F1、FIFA、国际奥委会等在内的 80 多个体育组织已指定 Getty Images 作为其官方摄影师或摄影合作伙伴。 如果 Getty 失去其中一个战略联盟,它可能会将内容和客户流失到其他平台和来源。

经济衰退

GETY 的大多数客户都是各种规模的企业,这意味着他们很容易受到经济周期潮起潮落的影响。 如果公司削减营销和内容预算以应对疲软的经济,GETY 将感到压力。

结论

总而言之,我相信 GETY 的价值比今天的价值高出约 37%(截至撰写本文时为 6.79 美元)。 鉴于支持它的几个增长驱动因素,我相信 GETY 可以达到其指导,并且鉴于客户获取成本的花费减少,向订阅模式的过渡肯定会提高利润率。 我们也在研究一个非常大的 TAM。 这让我感到欣慰的是,GETY 可以继续按照其指导速度增长。

[ad_2]

Source link