[ad_1]

William_Potter/iStock 来自 Getty Images

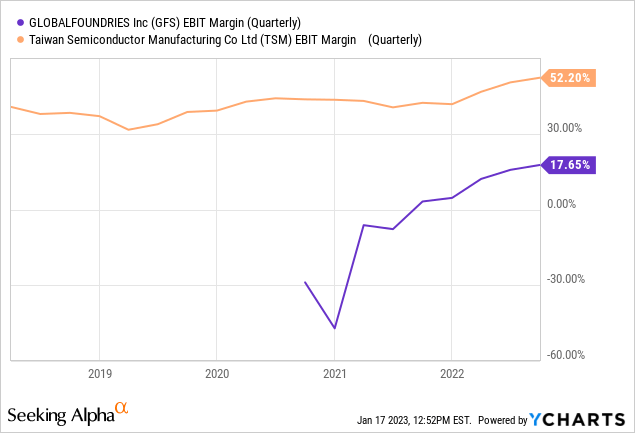

根据高盛 (GS) 题为“芯片法案不会减少半导体对亚洲的依赖”的研究,在美国建造和运营晶圆厂的成本比在台湾高出 44%,这意味着盈利能力将下降 受到严重阻碍。 如果这是真的,粗略计算表明总部位于美国的 GlobalFoundries(纳斯达克股票代码:纳斯达克股票代码:GFS) 将低于 10% (52.2%-44%),因为其老牌同行台积电 (台积电) 在其最新报告的季度中交付了 52.2%,如下图所示。

相反,在 2020 年首次公开募股后,这家美国晶圆代工企业在去年上半年已经实现盈亏平衡,如上图深蓝色所示,利润率为 17.65%。

现在,盈利能力提高的部分原因是更高的平均售价 或平均销售价格,由于供应受限的环境,但更重要的是,正如本文将详细阐述的那样,还有其他因素,如产品组合、收入成本和生产率也很重要。

本出版物的另一个目的是通过 GF 表明,与分析师所肯定的相反,减少对亚洲的依赖是完全可行的,即通过专注于差异化和功能丰富的产品。

GF 的产品差异化和 CHIPS 法案

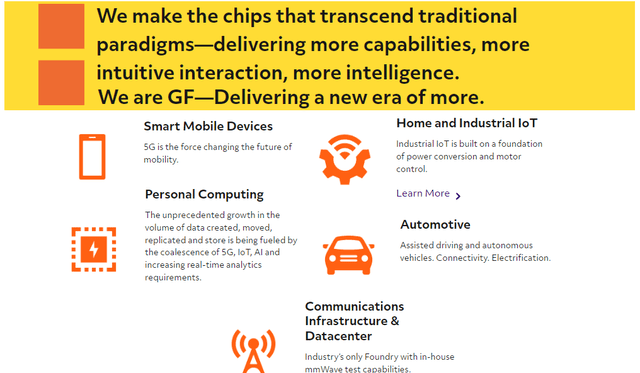

首先,GF 不生产像台积电的 3nm 或 5nm 这样的前沿或个位数工艺节点,截至 2020 年 7 月,它们约占半导体市场的 5%,并且需要最先进的设备和资本支出。 相反,它对其他 95% 的影响更大,即对于两位数的工艺节点,如 12 nm(纳米)28nm 或 40nm。 更具体地说,它主要关注专用芯片,例如用于安全应用的嵌入式内存、用于显示的高压以及用于许多垂直行业连接的射频电源,如下图所示。

GlobalFoundries 产品差异化和垂直行业 (gf.com)

这些都是高度定制化的应用,其中一个例子是为业内最大的汽车 MCU(内存控制单元)供应商之一提供的 40 纳米嵌入式非易失性内存产品。 相比之下,美光(纳斯达克代码:MU)等公司生产的商品化程度更高的易失性 DRAM。

汽车公司选择 GF 的另一个原因可能是出于供应链安全目的。 在这里,有些人会记得早在 2021 年芯片短缺最严重的时候,世界各地的几家汽车制造商是如何不得不放慢运营速度或完全停止装配线的。 考虑到这些痛苦,客户选择 GF 并非巧合,因为产品将根据 5 年 LTA 或长期协议从德累斯顿和新加坡工厂联合发货。 在这方面,除欧洲和亚洲外,GF 在美国(更准确地说是马耳他)和纽约的 East Fishkill 以及佛蒙特州的 Essex Junction 拥有三个制造基地。

进一步追求,该公司还在其用于 GPU 到 GPU 光学互连的硅光子学(基于光的)平台以及高性能 RF GaN(氮化镓)设备上生产了新产品。 现在,GaN 比传统的硅更好,因为它更耐磨损并且具有更好的导热性,使其能够应用于优化功率放大器输出。 有趣的是,这项 GaN RF 技术计划正在其佛蒙特州工厂执行,并得到美国政府 3000 万美元的拨款支持,以支持商业化工作。

这笔赠款构成了 527 亿美元的 CHIPS 法案的一部分,该法案旨在在美国建立代工能力,并且仔细观察这笔赠款,这代表了用于产品营销目的的有针对性的资助战略。 与此同时,作为与高通公司(纳斯达克股票代码:QCOM)合作的一部分,该公司已着手对其纽约州北部工厂进行 42 亿美元的扩建项目。

大声思考,与美光在同一州耗资 1000 亿美元的大型晶圆厂相比,GF 的战略代表了比大型绿地项目更好的选择,后者的成本要高得多,建设时间也更长,大约需要 12 到 18 个月。

不同的经济学在起作用以及对估值的影响

保留在CHIPS法案的范围内,旨在解决当前芯片行业的失衡问题,因为全球超过65%的晶圆代工产能集中在台湾,导致供应链安全和国家安全严重失衡方面。

至于高盛,其分析师似乎更关注经济方面,考虑的是商品化程度更高的产品。 为了再次回到我之前提供的嵌入式内存示例来说明我的观点,这类似于更高附加值的产品,与英特尔(纳斯达克股票代码:INTC)生产的计算处理器处于同一联盟。 在这里,与主要在定价基础上竞争的美光或 SK 海力士生产的商品化产品相比,GF 的功能丰富的芯片最重要的是在供应链溢价方面更具竞争力,应该会获得更好的价格。

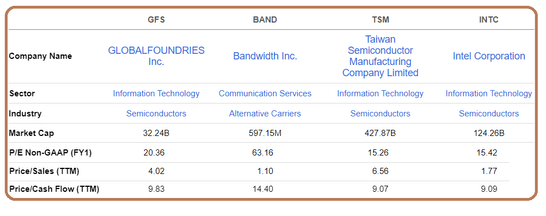

将相同的推理应用于估值,对于其高度差异化的产品,无论是在产品定制还是制造地点方面,通过将其与其他代工厂进行比较,都限制了使用市销率倍数来对 GF 进行估值,如下图所示。 因此,虽然有些人会本能地指出 GF 被高估了,但我要说的是,它确实值得获得更好的估值,尤其是相对于我最近阐述的遭受国家级集中风险的台积电而言。 至于英特尔,它是一家集成设备制造商(IDM),为其他半导体公司提供设计和代工服务。

与同行比较(seekingalpha.com)

投资者会注意到,我还在上述比较中包括了 Bandwidth(纳斯达克股票代码:BAND),它在通信服务领域运营。 与 RingCentral (RNG) 等更大的竞争对手相比,这家相对较小的公司也面临来自商品化解决方案提供商的 CPaaS(通信平台即服务)解决方案的竞争,正如我最近在一篇论文中详述的那样,但是,就像 GF 能够通过以下方式超越竞争对手一样提供高度差异化的产品。

现在,要提供这种差异化水平,需要投入资金,这需要高资本支出,但作为回报,公司应该产生运营现金流。 GF 的情况确实如此,它在消耗略低于 21 亿美元的资本支出后,从年初至今的运营中产生了约 21 亿美元的现金。 由于运营现金减去资本支出后得出自由现金流,因此 2022 年前 9 个月为正。GF 的现金生成能力与产能投资之间的平衡再次表明,尽管美国的资本支出比亚洲高 21%,因为根据高盛的说法,美国公司仍然可以为其股东创造现金。

此外,由于代工运营商积极调整其资本支出以符合客户需求,它理应获得更好的价格/现金流倍数。 以 Bandwidth 的尾随值 14.4 倍作为上限,基于其 9.83 倍的价格/现金流,GF 的涨幅可能高达 46% (14.4-9.83)/9.83。 考虑到 59.14 美元的股价,调整 20% 的上涨空间后,我的目标价为 71 美元(59.14 x 1.2)。

由于 Wafer Fab 设备制造商没有向 GF 运送足够的工具而面临供应链限制,我已经缓和了我的看涨情绪,该公司计划通过提高生产力来抵消这一点。 然而,还有另一个不利因素。

在对美国芯片制造业持乐观态度的情况下总结警告

除了供应方面,预计需求会有所疲软,尤其是在 2023 年上半年,因为该公司的一些客户要求将其出货量小幅下调。 这可能是由于当前的商业情绪受到高通胀和处于 16 年高位的借贷成本的不利影响。 今年发生衰退的风险也明显增加,同时地缘政治风险升级,一方面是俄罗斯,另一方面是中国。

在这种情况下,该公司已采取一些积极措施来控制成本并提高生产率。 例如,提高现有机床的利用率直到获得新机床以交付客户订单、减少差旅和裁员以及冻结招聘。

此外,从下表中收入成本的增长率来看,这些成本的增长速度远低于总收入的增长速度,这实际上表明该公司已经执行了提高生产力的计划,至少从 2021 年开始。因此,展望未来,随着 GF 更紧密地控制 Opex,它极有可能维持甚至增加其利润率。

损益表 (seekingalpha.com)

这些利润率也应该得到支持,因为更多的收入来自于 LTA 数量的增加(第三季度增加了两个)。 这些也为短期市场波动提供了一定程度的缓冲,特别是考虑到这些现在达到约 270 亿美元,相当于 2021 财年 65.8 亿美元收入的四倍多。

此外,270 亿美元中约有 38 亿美元已经预付或由客户提前支付给 GF,这一事实表明了管道实力。

最后,这篇论文表明分析师是错误的,美国制造的芯片也可以以有利可图的方式生产,即专注于差异化产品。 与此同时,CHIPS 法案中更有针对性的资金方面才是最重要的,即那些在美国领先的地方推广特定产品并旨在扩大现有设施的资金,而不是着手进行不仅成本更高而且需要更多资金的绿地项目执行的时间。

[ad_2]

Source link