[ad_1]

诺德罗登

投资论文

这是 GoGold (OTCQX:GLGDF) 在新 Eagle 特许权最近的钻探结果之后的更新,该特许权是 Los Ricos South PEA 主要区域的直接延伸。 鉴于出色的长度和等级 在矿化过程中,Eagle 区将很快扩大 Los Ricos South 的规模,并提高项目的经济性。

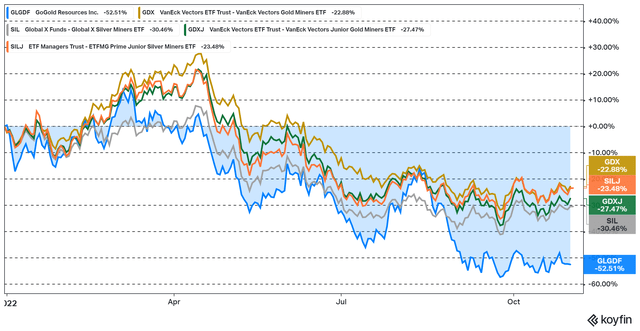

今年 GoGold 的股价表现落后于许多同行和常规贵金属矿业 ETF。 排除 GDX 肯定会产生影响,同时对开发公司的通胀担忧也产生了影响。 墨西哥政府对采矿业不那么宽松的立场可能也产生了一些影响。 但是,GoGold 在前三年的回报非常好,因此出于这个原因进行修正也是可以理解的。

图 1 – 来源:Koyfin

允许墨西哥的露天矿项目

我想谈谈的另一点是在墨西哥获得新的露天矿项目许可的困难。 环境部 SEMARNAT 全年发表评论,不允许新的露天矿项目。 然而,当就此事受到压力时,政府也评论说这不是禁令,公司需要可持续经营。

因此,在这一点上很难获得确凿的信息,但事实上,最近墨西哥批准的露天矿项目很少。

尤其对 GoGold 和 Los Ricos South 而言,相对好的事情是,考虑到高品位部分占总盎司的很大一部分,并且在地下情况下资本成本可能会降低,转向地下项目应该是非常易于管理的。 转向地下采矿可能会在一定程度上降低 NPV,但出色的鹰区钻探结果应该足以抵消 NPV 的任何下降。

洛斯里科斯北部有一些地区可能不适合进行地下采矿。 因此,如果该项目转向地下采矿,该项目的 NPV 可能会出现更多下降。 但是,鉴于 GoGold 最初希望与 Los Ricos South 合作,因此当 Los Ricos North 处于许可阶段时,规则可能会发生变化。

鹰区

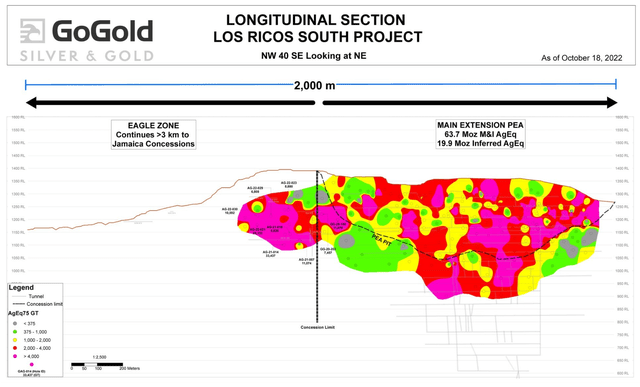

在过去的几周里,GoGold 宣布以 210 万美元的价格在四年内收购 Eagle 特许权,并开始发布钻探结果,这真的很不错。 Eagle 区与 Los Ricos South PEA 使用的主要资源直接相邻。

图 2 – 来源:GoGold 新闻稿

与 Los Ricos South 的其他地区和 Los Ricos North 的较好地区相比,钻探结果的等级和长度都非常出色。

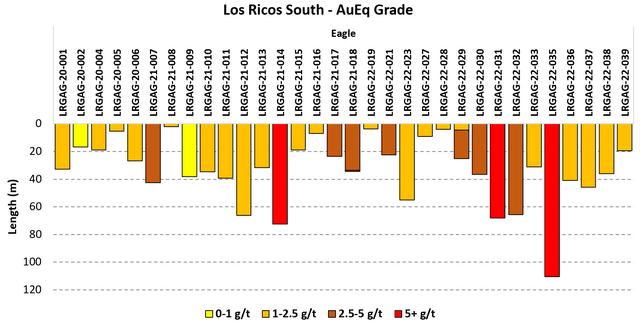

如果这种情况继续下去,GoGold 将很快增加盎司。 非常粗略地计算,Eagle 可能已经是 Los Ricos South 初始资源量的 40%,以盎司为单位。 这就是为什么该公司将把大部分精力放在这个领域。

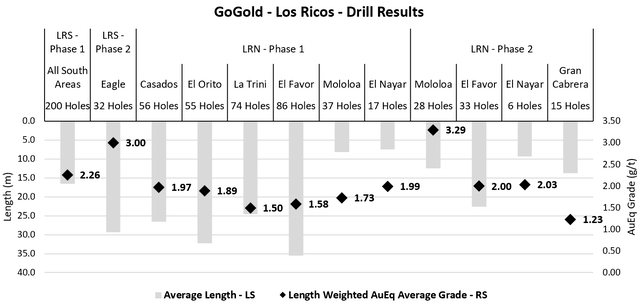

图 3 – 来源:新闻稿数据 图 4 – 来源:我的计算

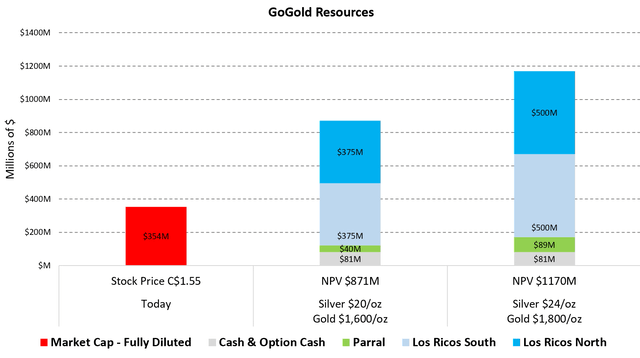

估值与结论

考虑到鹰区最近的钻探结果,这不仅仅是少数几个钻孔,而是 32 个钻孔,与 PEA 中的数字相比,我将 Los Ricos South 的估值提高了 25%。 如果这些等级持续一段时间,肯定会远不止于此,但本次修订还假设随着转向地下散装采矿而失去一些价值。 这需要在 PFS 中确认,预计在 2023 年第二季度。

另一方面,我已将 Los Ricos North 的价值下调至 Los Ricos South 的 PEA 价值的 125%,低于 175%,对于露天矿项目而言是保守的一面。 请注意,一旦 Los Ricos North 准备好允许,他可能会成为一个非问题。

图 5 – 来源:我的估计

在我看来,在 2022 年前三个季度股价表现不佳之后,GoGold 在这个水平上是一个非常好的风险回报。鹰区正在进行的钻探也有可能为该股票提供一些急需的动力.

[ad_2]

Source link