[ad_1]

笨蛋

概括

Gol Linhas Aéreas Inteligentes SA (纽约证券交易所代码:GOL) 到 2023 年,EBITDA 可能会增长一倍以上,因为其交通收入 (RPK) 在企业旅行恢复后从大流行中完全恢复过来。 这应该会导致更高的飞机利用率,正现金 产生和提升其债务评级,这将开启一个精湛的周期,实现正收益和估值。 高尔仍然是一个充满风险的远景,但 2023 年的关键触发因素为 2024 年提供了巨大的上涨空间。

从大流行中回来

巴西有 60%/40% 的商务/休闲旅客组合,商业对价格的敏感度远低于游客。 尽管两者都受到了大流行病的伤害,但正如世界其他地区所见,休闲活动恢复得更快。 因此,GOL 的 RPK 仍在攀升至大流行前的水平,并应在 2023 年增长 20%。

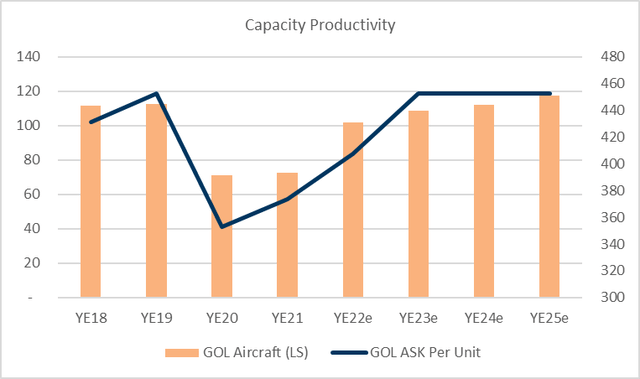

正如 22 年第三季度财报电话会议所强调的那样,这具有明显的规模、生产力和利润率收益。 该公司预计到 2022 年第四季度将实现飞机的充分利用(每天 12 小时),从而降低固定成本并产生可达到 20% 水平的健康 EBITDA 利润率。

在接下来的几年里,Gol 将从 BA 737 Neo 过渡到燃油效率提高 15% 的 737 Max,并且应该会在降低运营成本的情况下提高结构利润率。 此次机队升级将以较低的利率通过租赁融资。

RPK 恢复到 2019 年基数(作者使用 Gol 和 Azul 的数据创建) 飞机容量与脚恢复(由作者使用 GOL 的数据创建)

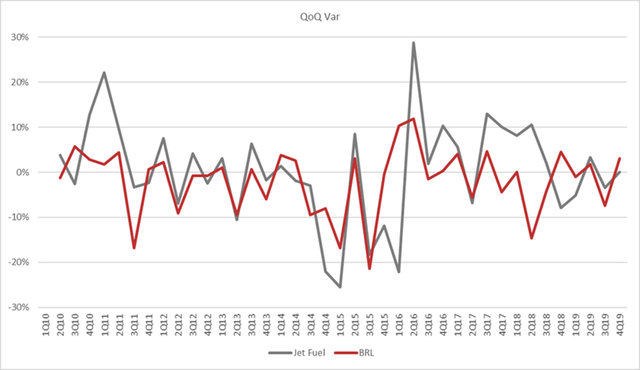

燃料和巴西雷亚尔是关键变量

喷气燃料的波动并不总是容易传递到机票价格(收益率)上,而且由于喷气燃料以美元计价,巴西雷亚尔的波动可能会加剧这种波动。 Gol 在过去 12 个月内对冲了大约 25% 的燃料需求,这提供了一些缓冲,但任何石油和/或巴西雷亚尔飙升都会削减利润率。 反之亦然。

巴西雷亚尔和喷气燃料的波动性(作者使用 Capital IQ 的数据创建)

债务和杠杆

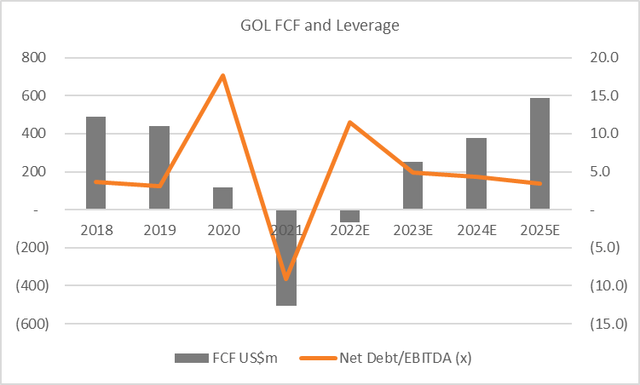

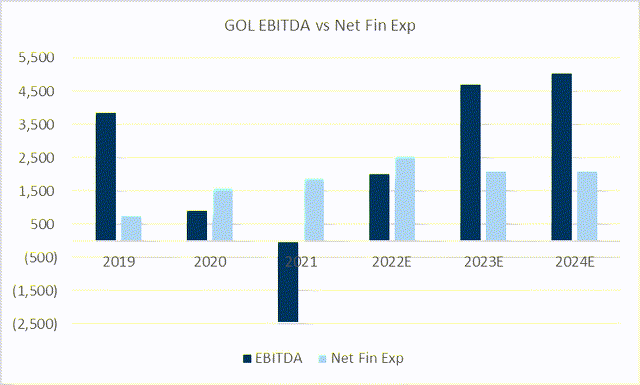

GOL 拥有穆迪、标准普尔和惠誉的垃圾债务评级,这会影响债务和租赁成本。 如果运营情景按预期发展,GOL 应该会改善现金流和流动性,这将导致其债务评级上调,并有助于降低财务成本,从而推动估值。

自由现金流和 ND/EBITDA(由作者使用来自 GOL 的数据创建) EBITDA vs Net Fin Exp(作者使用来自 GOL 的数据创建)

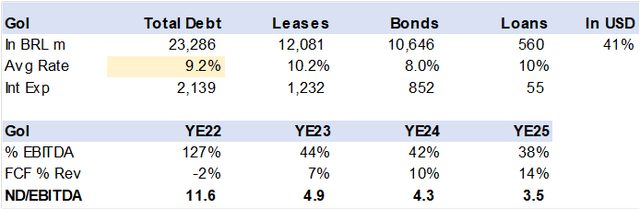

Gol 有近 240 亿雷亚尔的债务,其中一半是飞机租赁,年平均成本为 10.2%。 下一个债务到期日是 2024 年 7 月,公司需要展期。 这是价值 3.5 亿美元的可转换债券,行使价约为 37 雷亚尔的超价外债券。

GOL 债务结构(由作者使用 Capital IQ 的数据创建)

微笑

Gol 在 2021 年回购了其名为 Smiles 的忠诚计划的少数股权,该计划利润丰厚,每年可在协同效应和减税方面节省 4 亿雷亚尔。 大多数主要航空公司的忠实计划都是可靠的现金生成器,因为银行购买飞行常客里程,然后奖励信用卡客户。 这些预付 RPK 的定价可赚取超过 50%,而过期里程(破损)则为 100% 保证金。

Smile Summary Financials(由作者使用 Capital IQ 的数据创建)

ABRA外卡

ABRA 是一家由 Gol 和 Avianca 的控股股东成立的控股公司,这两家公司正在获得监管部门的批准,以组建合资企业联盟,同时分别维护品牌和管理,这与 IAG、British & Iberia 联盟或法航/荷航联盟。 旨在更好地管理容量并避免价格战,即“过度竞争”。 鉴于 ABRA 股东的某些现金注入承诺,此事件可能会改善 Gol 的融资结构。 风险在于,这会以增资的形式出现,这可能会在短期内稀释估值。

估值

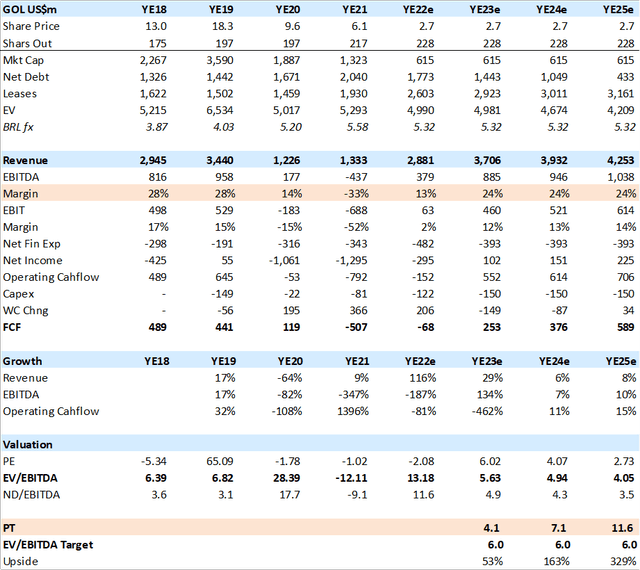

我对 GOL 的估值为 6 倍 EV/EBITDA,符合考虑新兴市场风险的历史区间。 更高的 EBITDA 和去杠杆化的开始相结合,推动了非常可观的股价恢复。

GOL 估值和财务估算(由作者使用 GOL 的数据创建)

结论

Gol Airlines 可能会在 2023 年从大流行中完全恢复过来,EBITDA 翻一番以上,这反过来又会开启一个正现金流和去杠杆化的精湛循环,进一步影响估值。

[ad_2]

Source link