[ad_1]

笨蛋

作为我的航空公司报道的一部分,我还报道了南美航空公司,更具体地说是巴西航空公司。 我有一个 买入评级 在阿祖尔 (蔚蓝), 但到目前为止, 我没有分析 Gol Linhas Aéreas Inteligentes (纽约证券交易所:高尔). 我做了 讨论 去年成立了 Abra Group,但当时并没有具体讨论 Gol 股票的前景。 在这份报告中,我将分析最近的结果,并试图为该股设定一个价格目标。

巴西运营商的风险

有一个风险不是 Gol 特有的,但应该加以解决,那就是巴西雷亚尔。 该货币是一种商品货币,这意味着它的走势或多或少与商品价格一致。 这也意味着,在宏观经济疲软的情况下,巴西航空公司可能会受到额外货币压力的困扰 除了对需求的影响。 这是投资者应该注意的事情。

看看 Gol 的 2023 年第一季度业绩

Gol Linhas Aéreas Inteligentes

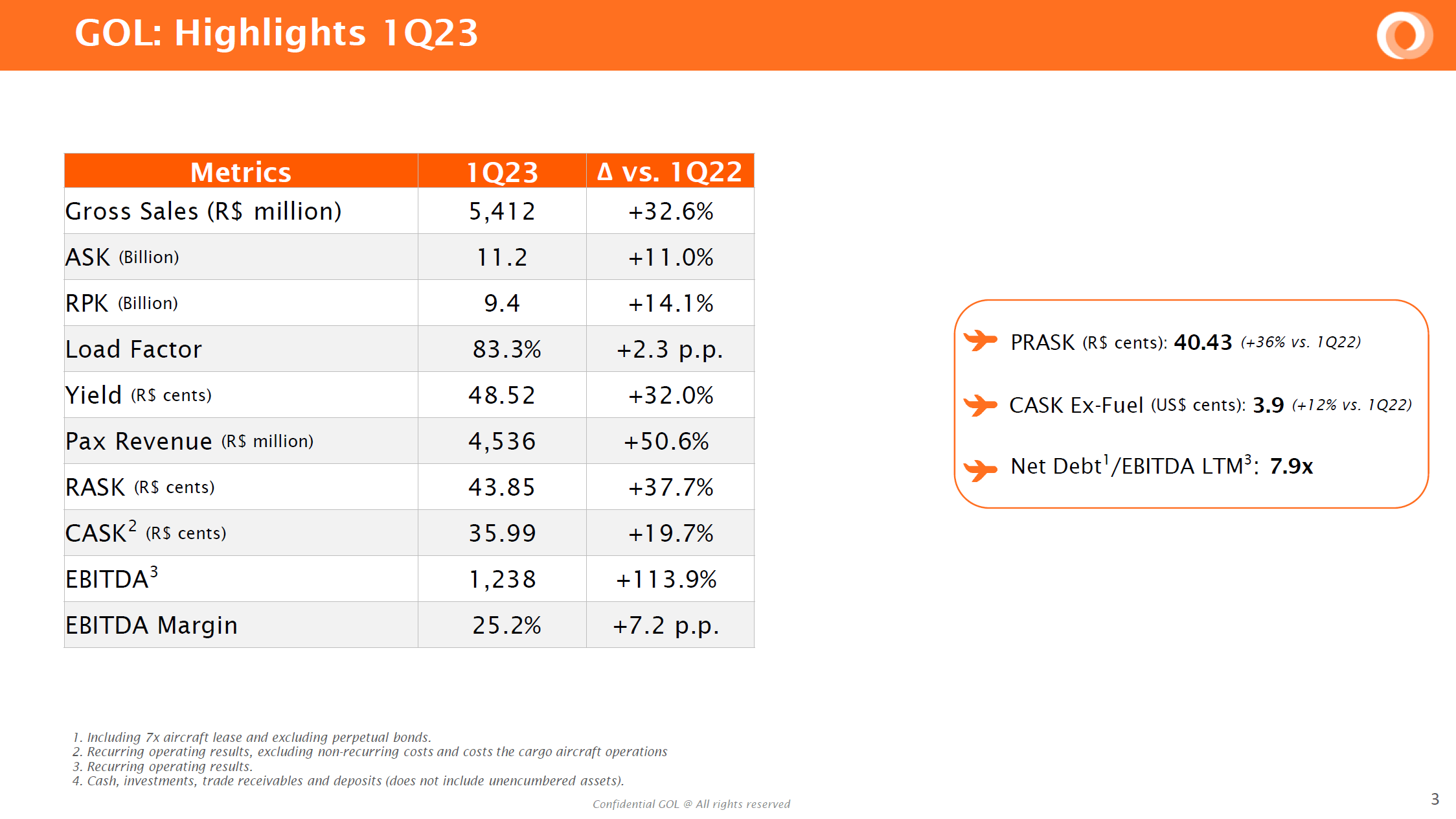

我不想提供一个非常长的结果概述。 有时,少即是多,2023 年第一季度的亮点展示了您需要了解的大部分内容。 运力增长 11%,而单位收入增长 37.7%,再加上略高的载客率,导致客运收入增长 50.6%,总收入增长 32.6%,这也体现了货运收入的一些疲软。 单位成本增长了 20%,但效率或成本控制的更好指标是不包括燃料的单位成本增长了 12%,这主要反映了通货膨胀。 因此,Gol 的故事一点也不例外:客运服务的需求环境强劲,货运需求环境疲软,成本受到燃料成本上涨和成本通胀的影响。 凭借 16.2% 的营业利润率和每天 11.7 小时的飞机利用率,Gol 取得了出色的季度表现。

2023 年前景广阔

Gol Linhas Aéreas Inteligentes

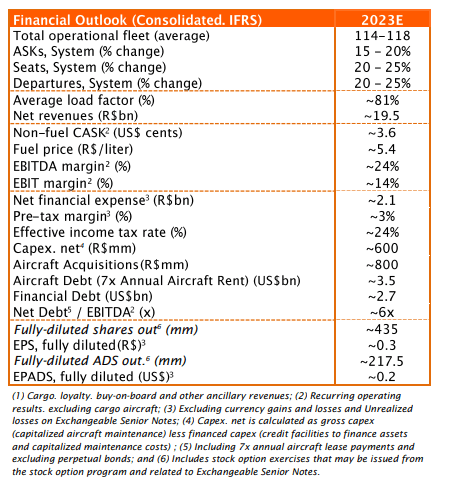

2023 年的前景与 Gol 已经展示的结果一样充满希望。 运力预计将增长 15% 至 20%,净收入为 195 亿雷亚尔,EBITDA 为 24%,而第一季度为 25.2%,而净债务与 EBITDA 之比将从 7.9 倍降至 6 倍. 与第一季度相比,单位成本预计将下降 8% 左右。 因此,我们确实看到,随着产能的扩大,成本将下降,但在通货膨胀的推动下,单位成本仍然居高不下。

Gol 股票:令人惊讶的是不是买入

Gol Linhas Aéreas Inteligentes

在查看结果和前景时,我唯一在想的是“根据我的估值模型,这将是多大的买入?”。 为航空航天论坛的订户开发的模型计算企业价值并预测未来三年的 EBITDA。 令人惊讶的是,但可能是由于其现金储备与债务相比不大,到 2025 年 16% 的上涨幅度从模型中推出,使该股获得持有评级,而不是我预期的买入评级。 如果 Gol 加速去杠杆化,我可以看到事情越来越接近买入,但就目前而言,我会将股票标记为持有。

结论:Gol 经营良好,但股票持有

Gol 在其运营和指标方面表现出的改进令人印象深刻,2023 年的前景非常乐观。 然而,在其债务堆积的推动下,该公司似乎是持有而不是买入,至少目前是这样。 我不排除在未来某个时候买入信号会变得更强,但就目前而言,我将股票标记为舒适持有。

[ad_2]

Source link