[ad_1]

胖相机

概述

我建议给予 GoodRx Holdings 持有评级(纳斯达克股票代码:GDRX),因为我预计该股将保持区间波动,直到投资者在 2024 财年看到更多增长拐点的迹象。 这是我对 GDRX 的评级的重申 此前,我相信很多投资者都在观望,直到 23 年第 4 季度,届时 GDRX 应该开始显示增长回升。

23 年 1 季度业绩

令人鼓舞的是,该公司今年取得了良好的开端,第一季度的强劲业绩超出了收入和调整后 EBITDA 的预期。 1.84 亿美元的收入高于预期的 1.82 亿美元。 由于杂货商问题的持续影响(本季度的不利因素),处方药交易收入同比下降 13%。 制造商解决方案下降了 13%,因为 vitaCare 的积极影响被客户支出的减少和客户支出的减少所抵消。 更加重视经常性收入合同。 尽管如此,尽管会员数量因价格上涨而下降了近20%,但订阅收入仍然保持着良好的增长势头,本季度增长了26%。 GDRX 的调整后 EBITDA 为 5,320 万美元,超出了市场普遍预期。 运营费用的减少,特别是销售和营销费用的减少,是 EBITDA 增长的主要因素。

新战略举措的早期迹象

GDRX 股票的故事中心是稳定和增长的复苏。 虽然现在还为时尚早,但我喜欢 GDRX 已经采取了新的战略举措。 在担任临时首席执行官的新职位上,斯科特·瓦格纳(Scott Wagner)致力于加强公司与零售药店的直接联系,并解决公司大型杂货店部门去年表现出的弱点。 过去 GDRX 通过 Pharmacy Benefit Managers 与零售药店建立了关系 [PBMs],该公司目前正在制定一项直接战略,与某些药房和药品建立合作伙伴关系。 我的猜测是,这将提高 GDRX 在直接模式中的接受率,并可能通过允许公司保留 PBM 之前从 GDRX 获得的利润率来提高利润率。 然而,如今仍然负责部分分配的 PBM 之间的关系可能会变得紧张。 从技术上讲,这些 PBM 可能会选择同时挤压 GDRX(收取更高的费用以补偿由于 GDRX 直接实施而造成的业务损失),这将损害利润率。

在短期内,我相信实现更线性增长和正常化利润水平的道路将成为股价的阴云。 从长远来看,我仍然认为 GDRX 是一个不断增长的、多边的、多产品的平台,它可以为消费者节省成本并增加便利,同时还为其在竞争激烈的美国医疗保健行业的行业合作伙伴创造大量销量。

继续对 2023 财年保持谨慎态度

GDRX 的收益将于 2023 年 8 月 9 日发布。由于 23 财年指引低于预期(和共识),我将继续保持谨慎态度。 从短期来看,新的战略举措不会对整体有利,因为 2023 财年 EBITDA 利润率指引为 25%,表明与 23 年第一季度相比,2023 年第二季度的利润率有所压缩。 因此,投资者可能会坚持目前的“观望”策略一段时间。 由于非经常性制药制造商解决方案交易的优先级正在降低,GDRX 在未来几个季度也将面临更严峻的竞争。 回想一下,其中一些交易来自前期,因此,未来几个季度这些收入的损失将使整体收入看起来疲软。 最后,管理层降低了制药制造商解决方案部门 2023 年收入范围的下限。 我认为,这是模式转变(从统一收费到按绩效付费)和交易周期延长的结果。

估值

自己的模型

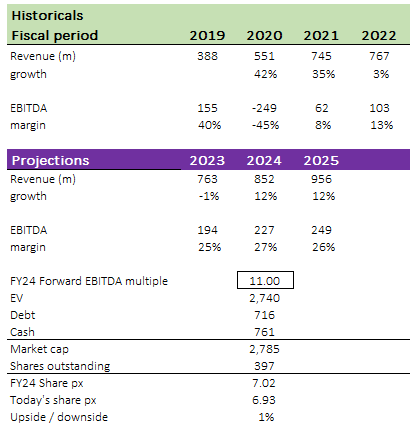

我重申我的信念,只有当市场对增长将在 2024 财年出现变化的信心增强时,GDRX 股价才会开始反映其真实价值。 在那之前,正如我上面提到的关于 2023 财年的不确定性,我认为该股同时将保持区间波动。 使用更新后的共识估计,我对 GDRX 的估值为 7.02 美元。 在我的模型中,我假设 GDRX 的价值为 11 倍远期 EBITDA 倍数,这比以 9 倍远期 EBITDA 中位数交易的其他医疗保健供应链参与者(例如 Option Care Health、AmerisourceBergen、Henry Schein、AdaptHealth、McKesson、Cardinal Health、Patterson Cos.、Premier、Owens & Minor 和 Procept Biorobotics Corp.)溢价。GDRX 的交易价格应溢价,因为其预期 EBITDA 增长超过明年将大幅高于集团平均水平 30%。

风险

竞争是一种风险

亚马逊等公司、SingleCare 等初创公司和沃尔玛等公司提供的新的、更方便的药物输送方式可能会对采用率构成挑战。

规定

目前,GDRX的主要卖点是药店之间的价格差异。 如果药店仿制药的定价降低或更加统一,GDRX 可能会受到影响。

结论

我建议对 GDRX 持有评级,并对 2023 财年持谨慎态度。 尽管 GDRX 第一季度业绩令人鼓舞,并已开始采取战略举措来稳定和恢复增长,但短期内仍存在不确定性。 商业模式的转变和杂货店问题的影响可能会影响利润率和总体收入。 投资者可能会采取“观望”态度,直到 2024 财年出现明显的增长拐点迹象。

[ad_2]

Source link