[ad_1]

gilaxia/E+ 来自 Getty Images

Grab 控股有限公司 (纳斯达克股票代码:GRAB) 继续统治东南亚。 从一个在线乘车预订应用程序,它已经扩展到食品和物品交付、杂货店采购,甚至酒店预订。 它已经走了很长一段路,并不表示 性能减弱。 相反,它继续改善,正如其令人印象深刻的收入增长所表明的那样。 它的收入仍然是负数,但改善是显而易见的。 更好的是,它拥有稳健的财务状况,可以支付其扩张和借款。 事实上,这是一家令人兴奋的公司,尽管竞争激烈且经济动荡,但仍散发出增长和可持续性。 同样,股价也很有希望,即使估值不如 SPAC 时高,增长前景也很诱人。

公司业绩

自成立以来,Grab Holdings Limited 已经证明了其成长和扩张的能力。 最初是一个叫车应用程序,多年来它能够渗透到更多的利基市场。 在过去两年中,随着增长途径的拓宽,它蓬勃发展。 该公司一直并将永远是东南亚数十亿家庭的主食。 即使限制放宽,客户仍将 Grab 视为一种方便、高效的旅行和接收食物和其他物品的方式。

2022 年第 3 季度,其营业收入达到 3.82 亿美元,是 2021 年第 4 季度的三倍多。事实上,尽管重新开放业务和取消健康协议,它仍继续显示出维持增长的能力。 对大流行的恐惧继续消退,但 Grab 仍然是许多客户的重要应用程序。 事实上,其平均每月交易用户 (MTU) 达到 3300 万,同比增长 26%。 它表明在不断变化的市场格局中对其服务的需求增加。 事实上,尽管 Grab 在不同的利基市场竞争激烈,但它已经成功地将其需求正常化。 这在送餐和在线乘车预订中最为明显。 这些进一步凸显了 Grab 稳固的客户基础。 它的核心优势在于它的知名度、大规模扩张以及与众多餐厅、快餐店、酒店、汽车和出租车的合作伙伴关系。 此外,它在不稳定的通勤和用餐协议中的重要性变得更加明显。 最后,它在该地区收购优步成为其巨大增长的关键。 它吸引了更多的客户,垄断了汽车和出租车预订领域。

营业收入 (市场观察)

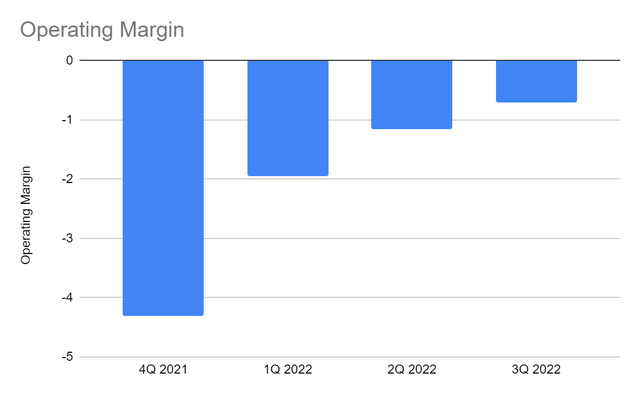

更重要的是,Grab 继续展示其平衡增长和生存能力的能力。 正如我们所见,经营亏损仅在一年内就急剧下降。 由于其对成本结构和激励措施的实际关注,营业利润率从 -430% 下降至 -70%。 更令人印象深刻的是,经通胀调整后的外币换算仍然不利。 此外,它继续创新服务,进一步提高效率,提高用户参与度,并协同服务。 它对成本优化的关注可能使其达到其收入和利润率扩张预期。

营业利润率 (市场观察)

市场风险与机遇

面对经济波动,Grab 也容易受到风险的影响。 价格上涨,增加了其运营成本和费用。 这在其营销和研究费用中最为明显。 由于加息影响其金融资产的估值,减值也更高。 它必须考虑的另一个风险是东南亚数字应用程序之间的激烈竞争。 尽管 Grab 仍然是一个巨头,但较小的应用程序正在进入市场。 公司必须拉开差距,突出服务差异化。 尽管如此,市场上仍有更多机会。 限制正在放松,但预订出租车或汽车变得更加方便。 尽管由于石油和燃料价格上涨导致票价上涨,但通勤者仍然不为所动。 与去餐馆和超市通勤相比,送餐变得更加方便和便宜。 这在新加坡最为明显, 58% 表现出对送餐的偏好。

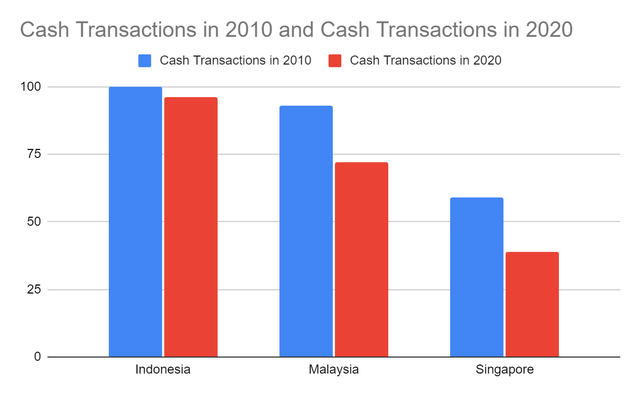

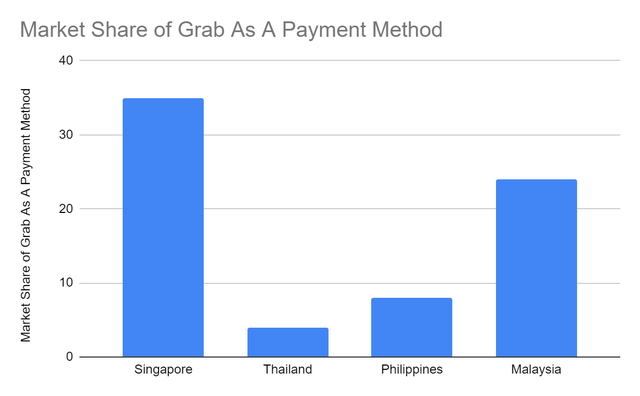

除了便利之外,无现金交易仍然是主要驱动力之一。 其在东南亚的三个市场经历了现金交易的大幅下降。 在新加坡, 现金交易从 59% 下降到 39%. 今天,它已经更高了 48%,我们可以将其归因于业务重新开放。 但问题是,现金交易从未回到大流行前的水平。 尽管现金仍然为王,但随着数字化转型的到来,支付应用程序继续发生革命性变化。 随着越来越多的企业上网,移动钱包、信用卡和借记卡将主导金融交易。 Grab 仍然是该国主要的移动钱包,市场份额为 35%. 它与亚军 Favepay 保持着 24% 的巨大差距,DBS Paylah! 占 19%,Singtel Dash 占 10%。 它在马来西亚也很受欢迎,占总市场份额的 20%。 在菲律宾和泰国,百分比相对较低。 我们可以将其归因于移动钱包数量的增加和无银行账户人数的增加。 Grab 可能仍需扩大规模才能与其他国家的其他支付应用程序竞争。

现金交易 (海峡时报)

Grab 作为支付方式的市场份额 (统计)

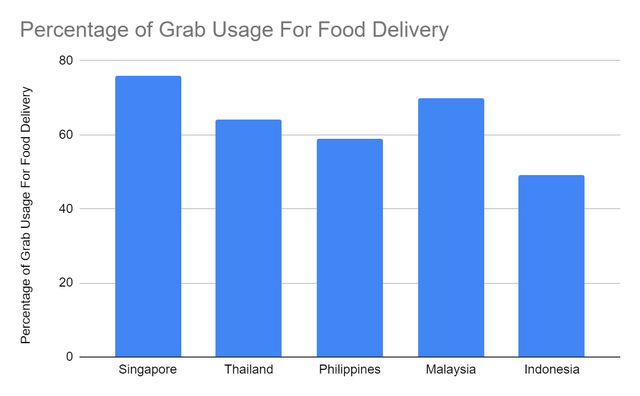

但在外卖方面,Grab 在东南亚是绝对的王者。 在新加坡,Grab 的使用率无可挑剔 76% 人群中。 然而,它必须保持活跃,因为它看到与 Food Panda 的激烈竞争,尤其是在菲律宾和马来西亚。 在印度尼西亚,它以 78% 的用户百分比排名第二,而 GoPay 为 79%。 尽管 Grabpay 在印度尼西亚被回避,但其食品配送部门是其主要业务之一。 在越南也可以看到类似的现象,因为它占据了 64% 的外卖市场。 Grab 作为外卖应用最具吸引力, 绝大多数 的市场份额。 同样,它的在线乘车预订利基使其成为一个强大的冠军,其数据敏感度指数为 114. 它与第二高的应用程序有很大的不同,只有 81。在所有功能中,Grab 仍然是响应速度最快的。

外卖使用百分比 (统计)

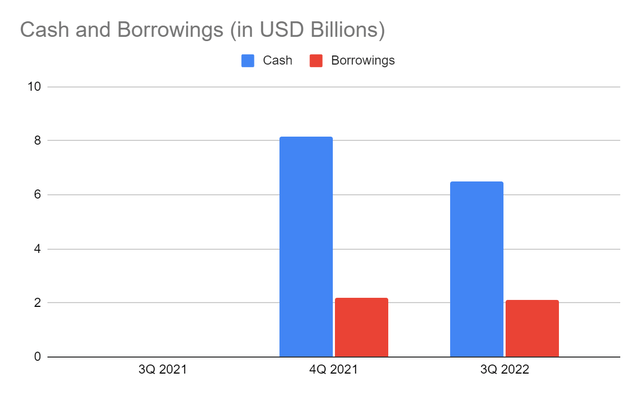

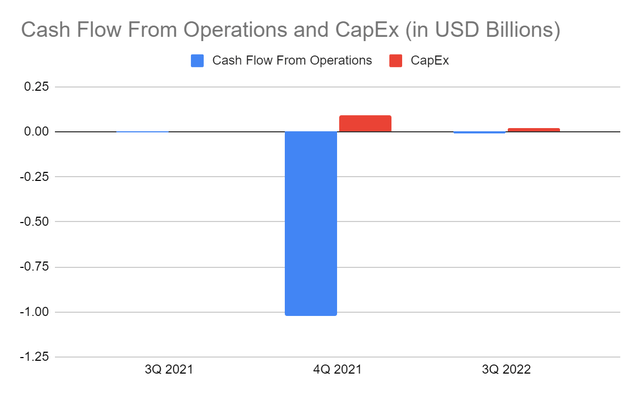

Grab 与许多竞争对手的不同之处在于其庞大的财务状况。 除了性能不断提高之外,它还拥有坚实而完整的基本面。 在激烈的竞争和经济动荡中,其财务定位是其基石之一。 它拥有超过 24.5 亿美元的充足现金水平,尽管远低于 2021 年第四季度。它占总资产的 24%,使其成为一家流动性很强的公司。 如果我们包括其流动投资,它将达到 65 亿美元或总资产的 66%。 更重要的是,它甚至可以一次性支付所有负债。 财务杠杆稳定,在加息的情况下对公司有利。 与此同时,其经营现金流入仍为负值,但改善情况可见一斑。 这也与提高生存能力相一致。

现金和现金等价物和借款 (市场观察)

来自运营和资本支出的现金流 (市场观察)

Grab 继续利用其受欢迎程度和出色的基本面来实现其目标。 但其他外部因素可以更多地推动其增长。 随着远程工作设置在东南亚盛行,在线送餐、出租车预订和无现金交易可能会增加。 最近的一项调查显示,超过 50% 的员工更喜欢远程设置。 超过 30% 的人喜欢混合设置,不到 10% 的人想要完整的现场工作设置。 同样,随着交通拥堵的不断加剧,在线预订出租车也变得至关重要。 许多研究表明,与搭乘火车或公共汽车相比,人们更愿意乘坐私家车和出租车。 此外,移动需求尚未达到最大值,因为其司机合作伙伴仅占 2019 年第四季度数量的 80%。 随着环境变得更加稳定,它的潜力可能会在未来几年实现。

股价评估

股价在最近一个月出现小幅上涨趋势,在情理之中。 它仍然不够,因为看跌趋势仍然明显。 3.1 美元,不到起价的一半。 即使估值不像在其 SPAC 中那样高,增长前景也很诱人。 随着其扩张和生存能力的提高,它有很大的上升空间。 凭借其表现和潜在机会,它可能达到甚至超过其指导。 为了更好地评估股票价格,我们将使用 DCF 模型。 目前,要找到公司最准确的估值仍然相当棘手。 随着它的扩张和创新,它继续烧钱。 值得庆幸的是,它不必增加借款。 它拥有均衡的借款和股本,增加了股东的安全感。 它的 EV/收入倍数仍为 7.4 倍,仍然相当高。 但如果我们将其绘制到今年的展望中,它将降至 5.7-5.8 倍,这是一个更好的价值。 我预计它在调整时仍会蒙受损失,但它可能会在接下来的几年里开始产生更多的资金流入。 Grab Holdings 很划算。 如果我们根据我们预计的 EV/收入倍数调整股价,它可能会在未来 12 个月内上涨至 4.3-4.5 美元,上涨 29-30%。

底线

Grab Holdings Limited 是一只主导市场的东南亚老虎。 它的可行性目标尚未实现,但它走在正确的道路上。 事实上,它具有令人印象深刻的能力来推动增长,同时提高利润率,显示出效率的提高。 更重要的是,尽管它继续烧钱,但它的资产负债表却很出色。 它具有出色的流动性,使其能够在覆盖其财务杠杆的同时进行扩张。 随着形势的发展,它的举动是增加市场机会的合乎逻辑的方法。 它证明了股价最近的小幅上涨是合理的,鉴于其潜力,这是一笔极好的交易。 在评估了风险、机遇和核心竞争力后,建议 Grab Holdings Limited 是一个强有力的买入对象。

编者注:本文是作为 Seeking Alpha 的 2023 年最佳选择竞赛的一部分提交的,该竞赛将持续到 12 月 25 日。该竞赛对所有用户和贡献者开放; 点击这里 了解更多信息并立即提交您的文章!

[ad_2]

Source link