[ad_1]

Warchi/iStock 来自 Getty Images

介绍

距离我上次查看 Great-West Lifeco (OTCPK:GWLIF) 已经一年多了(多伦多证券交易所:GWO:CA)。 由于加拿大人寿保险公司已完成对保诚(PRU)的大规模收购) 超过 US$3.5B 的美国退休业务,我显然很想知道 Great-West 这些天的表现如何。 最近的收购增加了超过 300B 美元的管理资产(基于交易宣布时的价值),我希望公司能够顺利实现承诺的 1.8 亿美元的年度费用协同效应。

Great-West 的主要上市地点是多伦多证券交易所,该公司在多伦多证券交易所上市,股票代码为 GWO。 加拿大的平均每日交易量约为 220 万股,每天的货币价值超过 6000 万加元。 这意味着投资者应该考虑在多伦多证券交易所上市,因为它显然是交易公司股票最具流动性的上市。

收入不错,但收购保诚可能不如我希望的那么好

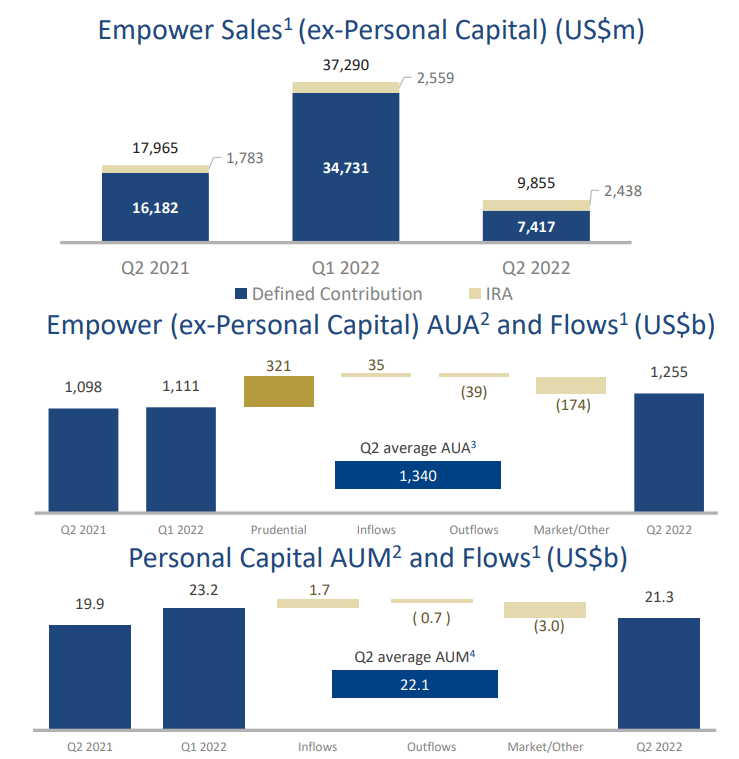

尽管收购保诚的美国退休业务是在去年7月宣布的,但这笔交易直到今年4月1日才结束。 这意味着该公司刚刚开始将新部门并入现有网络,迄今为止的贡献微乎其微。 下半年应该会加速,因为在运营达到巡航速度的同时,已经产生了大量一次性费用。 不过有一个警告:尽管 Prudential 退休业务在宣布交易时管理着 $314B 的资产,但截至 6 月底,艰难的市场已经将其降至 $250B。 管理的资产总额增加到 2.3 吨,美国子公司 Empower 占该总额的 1.25 美元(1.7 加元)略多一点。

Great-West Lifeco 投资者关系

在这一点上,Great-West 是一个协同机器。 它不仅收购了保诚的退休业务,就在宣布收购之前,它还完成了对 MassMutual 退休服务业务的收购。 那是另一笔 3.35B 美元的收购,不用说,Great-West 确实在美国建立了自己的业务。 其 Empower Retirement 子公司现已巩固其在美国第二的地位。

由于 MassMutual 收购在 Prudential 收购前大约一年结束,因此它充当了某种试金石,以了解协同效益实际实现的速度。 宣布收购后,Great-West 预计到今年年底,年度协同效益将达到 1.6 亿美元,而在其上半年更新中,GWO 确认其仍保持目标,因为截至第二季度末。

太好了,Great-West 已经确认它正在使用 MassMutual 剧本试图通过 Prudential 投资组合实现相同的结果。 尽管此次收购仅在第二季度结束前一个季度完成,但 Great-West 能够释放 2500 万美元的年度协同效益。 它计划在 24 个月内(因此到 2024 年第一季度末)实现 1.8 亿美元的协同效益,这是一个良好的开端。

虽然重点一直是建立资产管理基础,但我们不要忘记 Great-West 不止于此。

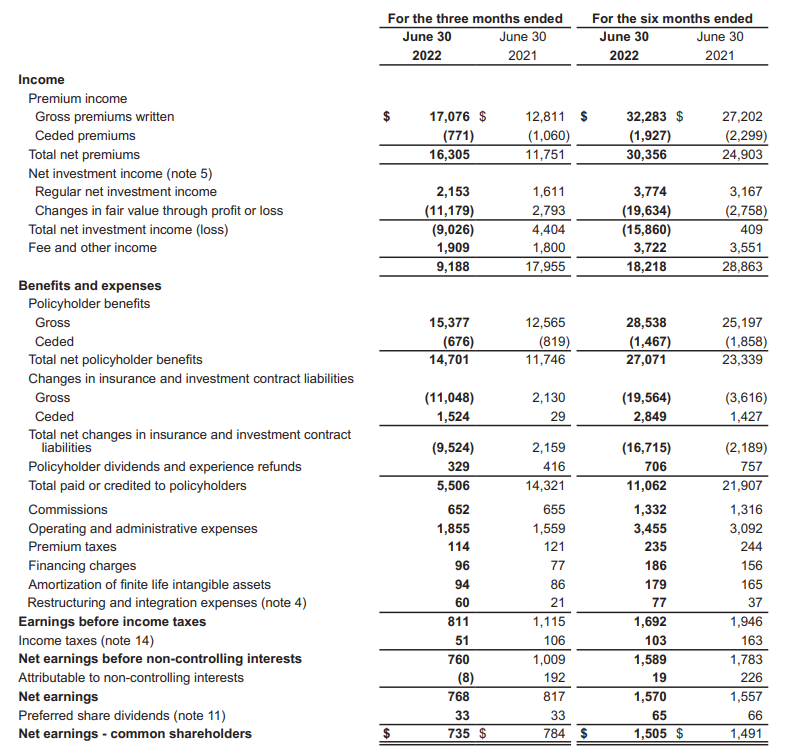

在今年第二季度,该公司收取了约 16.3B 加元的净保费收入,同时不得不支付 14.7B 加元的保单持有人福利。 尽管损益表显示基于其投资组合的公允价值损失 11.2B 加元,但其保单持有人首当其冲。 正如您在下面看到的,报告的净收入(如果它已经包括资产组合的波动,我们不能真正称其为收入)为 9.2B 加元,在向保单持有人支付 5.5B 加元后,毛利率约为 C$3.7B。

Great-West Lifeco 投资者关系

从这个数额来看,GWO 仍然需要支付自己的间接费用以及支付给第三方代理的佣金。 底线显示税前利润为 8.11 亿加元,在考虑到优先股股息支付后,GWO 的净收入为 7.68 亿加元,为 7.35 亿加元。

每股收益略低于 0.79 加元,这意味着目前每股 0.49 加元的季度股息得到了很好的覆盖,因为它允许 Great-West 保留超过 1 加元/年的利润,这将有助于进一步提高账面价值每股。 根据目前 29.20 加元的股价,目前的股息收益率约为 6.7%,这使得 Great-West 越来越有吸引力。

我们也不要忘记,GWO 期望从 MassMutual 和 Prudential 的收购中产生额外的协同效益。 它将在今年年底前对 MassMutual 的收购产生额外的 7200 万美元的税前协同效应,同时预计到 2024 年第一季度末,收购 Prudential 将产生 1.55 亿美元的额外协同效应。

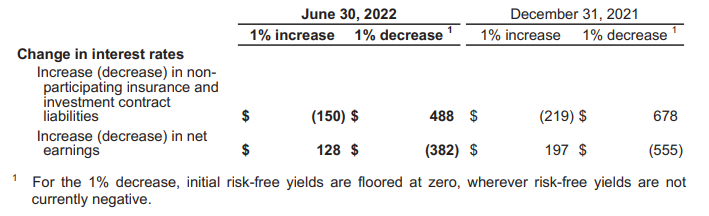

这两项加起来将为 Great-West 的税前收益增加 3 亿加元,并可能弥补潜在的较低费用收入和较高的运营费用。 我们也不要忘记,根据 Great-West 提供的敏感性分析,利率每增加 100 个基点也会使净利润增加 1.28 亿加元。

Great-West Lifeco 投资者关系

投资论文

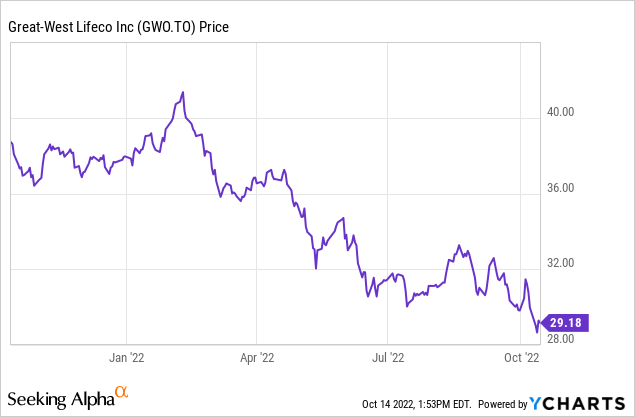

去年,我真的不想为公司的有形账面价值支付约 60% 的溢价,事后看来,这是一个不错的选择。 尽管股价在第一季度上涨超过 40 加元/股,但此后下跌了约 30%,目前交易价格低于 30 加元/股。

根据截至第二季度末每股 25 加元的账面价值(从资产负债表的权益部分中扣除商誉和无形资产后的有形账面价值约为 12 加元),溢价现在已降至仅约 15%。 GWO 确实警告说,当它过渡到针对保险公司的 IFRS 17 会计规则时,账面价值将会下降,因为它必须将合同服务边际纳入其资产和负债基础。 话虽如此,向 IFRS 17 的过渡应该会提高 LICAT 比率(保险公司的加拿大资本充足率,与欧洲保险公司的偿付能力 II 相当)。

我目前在 Great-West 没有头寸,因为我仍在考虑在普通股或优先股中建立多头头寸。 两者都是有效的想法,但由于普通股现在与大多数优先股具有相同的收益率,并且考虑到 Great-West 仍在释放协同效应,这应该会提高每股收益,因此我目前对普通股略有偏好,但我我还没有下定决心。

[ad_2]

Source link