[ad_1]

马奇米纳29

作者:安东尼奥·维拉尔多

投资论文

GRBK 目前正面临宏观经济逆风的压力,房地产行业显然正走向衰退。 我们认为,随着利率上升(抵押贷款变得昂贵),房地产行业将遭受很大损失 未来几个月。 正如其财务状况所示,该公司已经开始遭受损失。 截至目前,GRBK 年初至今下跌 22.14%。

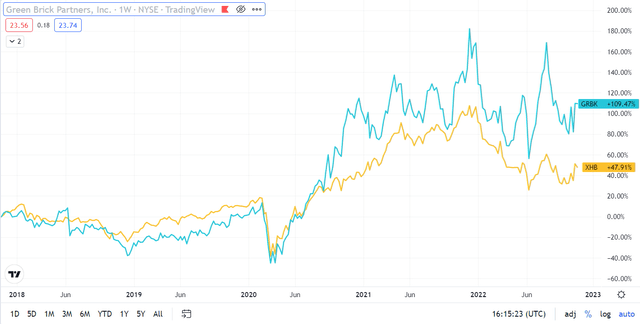

正如您在下面看到的,Green Brick Partners (纽约证券交易所代码:GRBK) 一直跑赢市场。 该图显示了 GRBK 和 XHB(Trust SPDR Homebuilders ETF 系列)的历史回报比较。

交易观点

我们相信,从长远来看,GRBK 有潜力发展并超越其同行。 然而,出于资产配置的原因,我们会等待当前的经济周期触底,然后再进入该行业,持有 GRBK 的头寸,并在利率下降、房地产市场开始复苏时面临 PE 扩张。

公司简介

Green Brick Partners, Inc. 是一家小型多元化土地开发和住宅建筑公司,在佛罗里达州、佐治亚州和德克萨斯州开展业务。 他们在地方权力下放的基础上执行房屋建筑和土地开发的主要战略已经取得成效。

我们认为房地产市场在达拉斯和亚特兰大存在供应限制,该公司在这两个地方有很强的影响力,我们也假设有一些竞争优势。

该公司享有出色的治理并拥有大量机构所有权,Greenlight Capital 持股 37.02%,Blackrock 持股 12.63%。 Greenlight Capital创始人兼总裁David Einhorn是华尔街最著名的价值投资者之一。 他是GRBK的联合创始人兼董事长,除了通过Green Light Capital公司持有37.02%的股份外,他个人持有其0.84%的股份。 Green Brick 的收益比 2020 年增长了近 5 倍,甚至今年迄今下降了近 30%。

尽管机构持股有助于改善公司治理,但拥有如此庞大的机构所有权也会影响股票的流动性。 就这家公司而言,普通大众仅持有 3% 的股份。

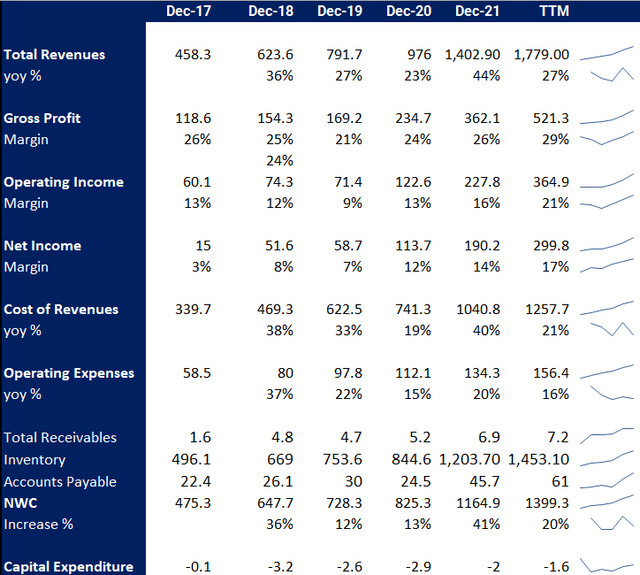

GRBK 的管理层在前几年表现出了真正的潜力。 从 2017 年到 2021 年,该公司的收入增长了 288%,而基本每股收益从 0.3 美元增加到 3.75 美元。 GRBK 还制定了一致的股票回购计划,在过去 12 个月内回购了价值 1.025 亿美元的股票。 分析师对 2022 年每股收益的预测为 6 美元。

GRBK 投资者介绍

品牌组合

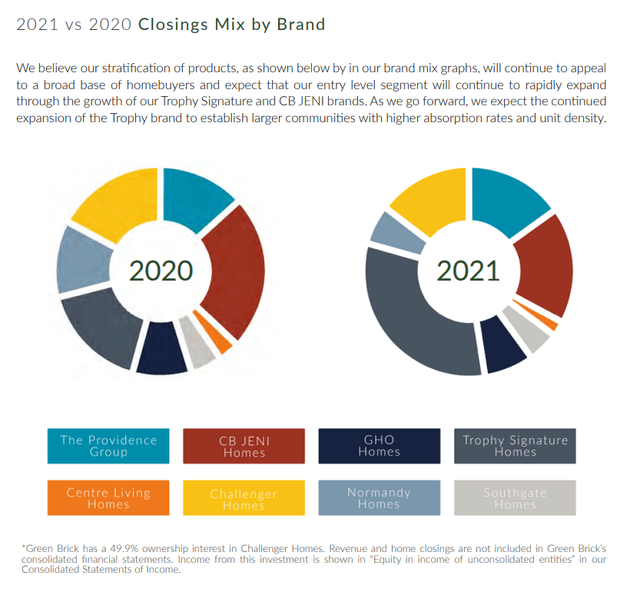

通过其本地化品牌,该公司服务于不同的市场和消费者群体,生产单户住宅、联排别墅和公寓。

GRBK年度报告

受当前宏观环境影响最大的细分市场之一是 Trophy Signatures 品牌,该品牌一直在持续增长,已分别占房屋收盘收入和销量的 36.2% 和 31.7%。

该品牌针对最经济适用房需求,在C地段拥有较高比例的地块。 它主要服务于 DFW 市场,并且在 2022 年初 GRBK 宣布该部门将在购买了 383 英亩土地的奥斯汀市场首次亮相。 预计将于 2023 年初开工建设。

由于 trophy 的目标市场是低收入阶层,因此它拥有公司的大部分 C 地点。 在目前的房地产市场前景中,我们预计Trophy 受到的影响最大,并且已经开始显现其影响。 据首席执行官称,该部门的取消率(约 30%)是公司最高的,而 GRBK 的整体取消率为 17.6%。 从财报电话会议中,我们还了解到,与 GRBK 的其他品牌相比,买家在 Trophy 投入的诚意金非常少。

由于目前买家对该品牌的需求不多,而且取消率很高,除非 GRBK 通过提供更多激励措施来打击其利润率,否则 Trophy 的增长将极其困难。

宏观展望

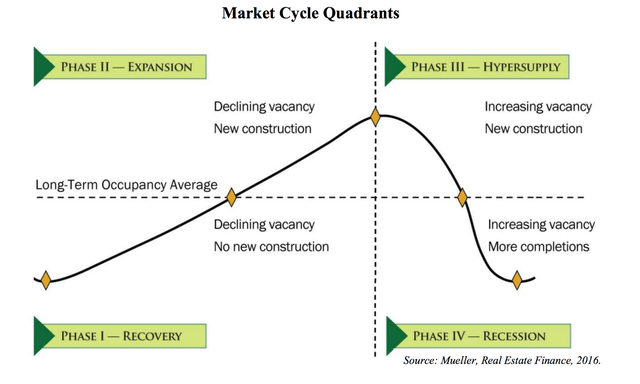

穆勒,房地产金融,2016 年。

在接触这家公司时,了解房地产周期的不同阶段至关重要。 当投资者和开发商在确保供应满足扩张周期的需求时陷入疯狂时,就会出现超供应。 供应不可避免地会在某一时刻开始超过需求,要么是库存过多,要么是由于经济突然转变导致需求回落。

我们相信我们目前正进入周期的超供应阶段。 由于自2020年以来库存增加了76%。尽管管理层表示他们经营的市场处于历史低库存水平,但随着美联储收紧货币政策和抵押贷款利率升至最高水平,需求端出现回调20年后。

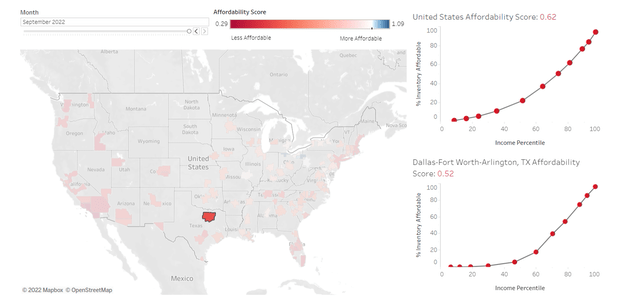

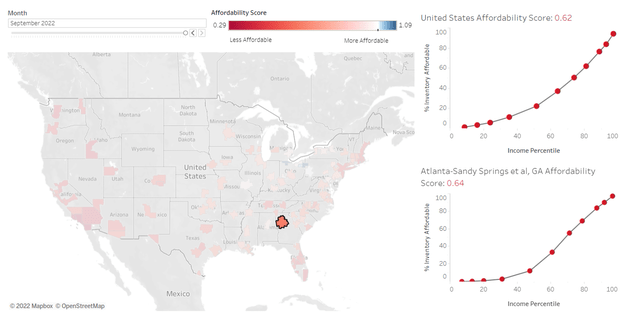

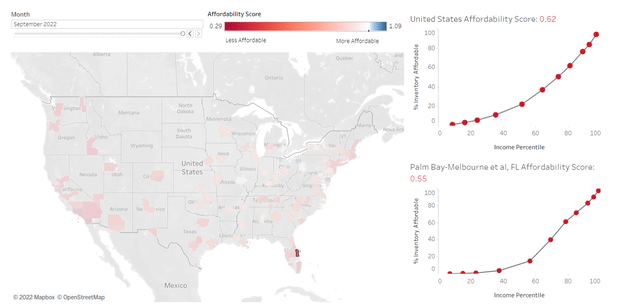

住房负担能力已经下降,realtor.com 的住房负担能力指数显示,在该公司经营的两个主要市场中,住房负担能力低于全国平均水平。 房地产行业的新屋订单一直在下降,公司新屋订单同比下降 41%。 这些加息对消费者产生了不利影响,他们的承受能力受到了打击,这可以从 GRBK 面临的取消率中看出,该取消率比上一季度上升了 54%,比去年同期上升了 155%,达到 17.6%现在。 从吸收率下降 34% 可以看出这些效果,现在为 5.3,这是市场状况的完美指标。

经济衰退是我们认为我们目前正在前往的地方。 这种市场状况的特点是供大于求。 空置率开始上升,租金和房地产价格开始出现折扣。吸纳率进一步下降。

作为投资者,可以在这个市场上找到机会,因为房产的折扣很大,这是公司希望找到的东西,因为他们明确表示,他们将通过公司的回购计划来权衡这些机会。

复苏阶段是我们希望进入该领域的阶段。 由于市场仍面临经济衰退带来的逆风,因此预测复苏并不容易。 租金可能会低迷,建筑也很少。 时机是其中的关键,如果我们成功预测,我们可以看到随着市场进入扩张阶段而快速增长。

这一阶段的特点是经济状况改善,就业增长加快,新房需求增加,因此整体市场将处于上升趋势。 这是我们预计会看到多重扩张的时期。

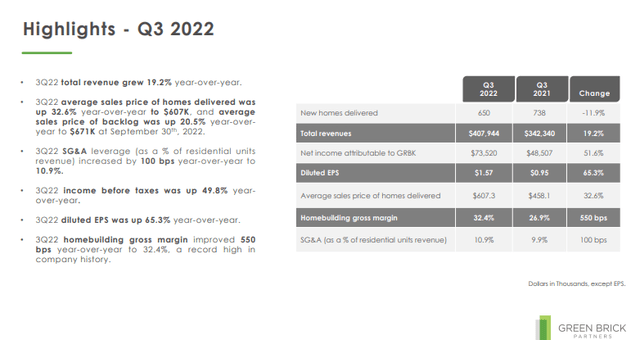

第三季度收益

GRBK 公布了季度业绩,收入和利润均超过预期。

GRBK 投资者介绍

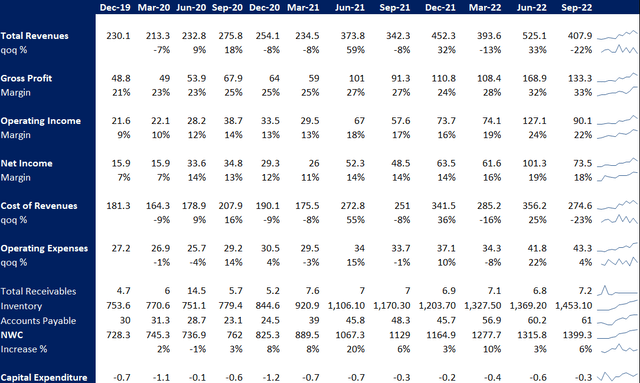

与上一季度相比,收入和每股收益分别下降了 22% 和 24%。 房屋建筑毛利率同比上升 550 个基点至 32.4% 的历史新高,这主要是由于平均销售价格上涨 32.6% 以及库存的低成本基础。 这一利润率在其竞争对手中是最好的,比同行中第二高的毛利率高出 230 个基点。

正如管理层在财报电话会议中所解释的那样,这些创纪录的利润率水平不太可能保持下去,较低的销量和较高的取消率仍将是其利润率表现的最大贡献者,但我们相信他们的表现仍将优于同行并保持一如既往地保持健康的利润率。 GRBK 的运营效率非常高,这已转化为行业领先的利润率。

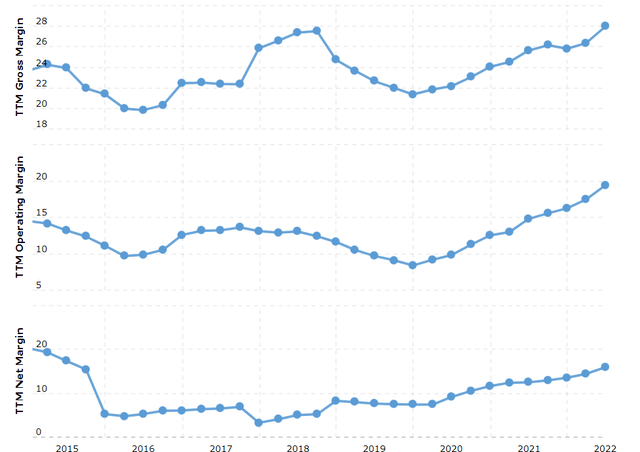

下图突出显示了他们多年来的利润率。

宏观趋势

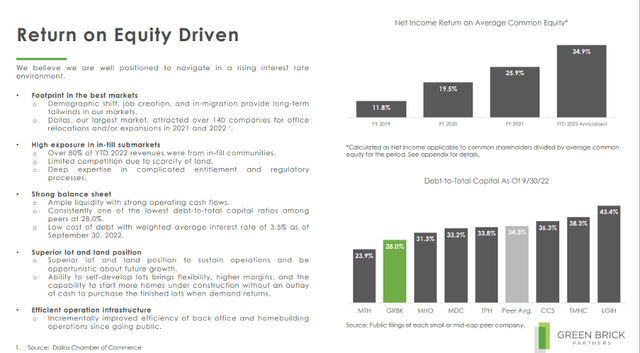

管理层确实展示了他们在预测宏观环境方面的专业知识,因为在这种昂贵的债务环境中,他们的债务结构非常好,债务资本比率为 28%。 他们 89% 的债务是长期债务,固定成本为 3.5%。

在目前的市场形势下,本季度库存增长6%,比去年同季度增长24%,我们对此并不满意。 之前的库存增加是合理的。 例如,2021年库存增长45.7%,销售额增长44%。 然而,随着新房需求持续放缓和收入下降,这些库存水平可能会给公司带来问题。

Green Brick Partners 预计,与 2022 年全年相比,2023 年土地和地块开发支出将减少 45%。积压订单已减少至 5.64 亿美元(同比下降 45%),这突出表明新屋订单减少和取消率上升.

我们预计来年不会进行任何回购。 管理层还暗示,房地产市场放缓可能会带来投资机会,他们将通过股票回购权衡该投资的收益。

我们对 GRBK 的看法

我们真的很喜欢股票故事。 Green Brick Partners 的管理层展示了其高效运营和跑赢市场的能力。 尽管如此,我们预计未来的宏观经济前景将会恶化,因为通胀表现出相当的粘性,当前的经济低迷将持续更长时间,美联储的终端利率将高于预期。 这些持续高企的利率不会在短期内实现倍数扩张。

当通胀率开始下降至美联储 2% 的目标利率时,市场将开始降息。

当通胀水平接近美联储 2% 的目标时,市场将开始经历更好的利率。 然后负担能力指数将改善,我们将看到住房领域的新鲜空气。 整体经济将开始好转,就业增长将更加强劲,公众将开始重拾对经济的信心。 届时,对空间和住房的需求将增加,入住率将开始上升,我们将看到建筑业的增长。

有时我们预计该行业的收益会增加,除此之外,当市场闻到增长的味道时,我们也会看到我们预期的市盈率扩张。 当我们看到该行业牛市周期中经常出现的多重扩张时,这家公司可能是一项多重投资。 就 PE 而言,公司的市盈率为 3.72。 保守地说,如果 PE 达到 11 – 12,每股收益约为 3.5 美元,低于 2024 年 4.21 美元的普遍预期,该股票的价值可能高达 40 美元。

该公司的交易价格为账面价值的 1.10,这似乎很有吸引力,但就在不久前,即 2020 年第一季度,该股票的交易价格为账面价值的 0.74。 随着房地产行业的预期放缓,我们预计未来会有更好的切入点。

当我们决定进入这个领域时,GRBK 将是我们的首选。 然而,正如所解释的,我们有合理的理由预期房地产行业会下跌。 尽管 GRBK 一直在提供行业领先的业绩,但最好等待房地产周期开始复苏,然后通过 PE 扩张获利。

附录

房地产经纪人网 房地产经纪人网 房地产经纪人网 护城河投资 护城河投资

[ad_2]

Source link